第一节 中国零售业开放政策以及入世对中国零售业的冲击

一、中国零售业开放政策

零售业是我国到目前为止开放程度最大的行业之一,从1991年第一家外资零售集团——日本八佰伴登陆深圳,到目前美国沃尔玛、法国家乐福、德国麦德龙、荷兰万客隆、日本7-11、瑞典宜家等国外大型零售商分别以大型综合超市、仓储商店、便利店、家居中心等多种业态在中国各地建立卖场,也不过是10多年的时间。可以说,这很大程度上得益于中国的零售业开放政策。

中国零售业的对外开放试点,是从1992年正式开始的。当年7月,国务院做了“关于商业零售领域利用外资问题”的批复,同意先在北京、上海、天津、广州、大连、青岛等六个城市和深圳、厦门、汕头、珠海、海南等五个特区,各试办一至两个中外合资或合作经营的商业零售企业,暂不开办外商独资经营的商业零售企业。

为了更好地学习国外经验,推进包括超市在内的连锁企业蓬勃发展,1995年10月,国务院决定在北京或上海试办两家中外合资的连锁商业企业,规定中外合资连锁商业企业必须由中方控股51%以上,经营年限不超过30年,合资外方应是欧、美、日的专门经营连锁商业的大型跨国公司。

2000年,中国政府发布《外商投资商业试点办法》,将开放地域由原来的11个城市扩大到所有的省会城市、自治区首府和中心城市,经济中心城市可以增加一到二家试点企业;外资可以办单店,也可以办连锁店;外商投资比例限制也有所松动,原来外资企业不可以控股,现经国务院特批后,控股可超过51%。到2000年底,经国务院批准的中外合资商业企业有28家,地方政府批准或允许设立的有277家。

2001年底,我国加入WTO。在入世协议中,中国政府承诺在入世后1年内允许外商控股;3年内取消合营公司的数量、地域、股权和企业设立方式方面的限制,即不分地点、不分股权、不分经营方式全方位对外开放;5年内除经营少数重要商品和仓储式超市业态的30家店铺以上的连锁企业仍由中方控股外,取消其他一切限制。

为了保护国内零售业的发展,中国政府在3年的保护截止期内又提出了外资控股不得超过65%的规定。

二、入世前中国零售业对外开放发展情况

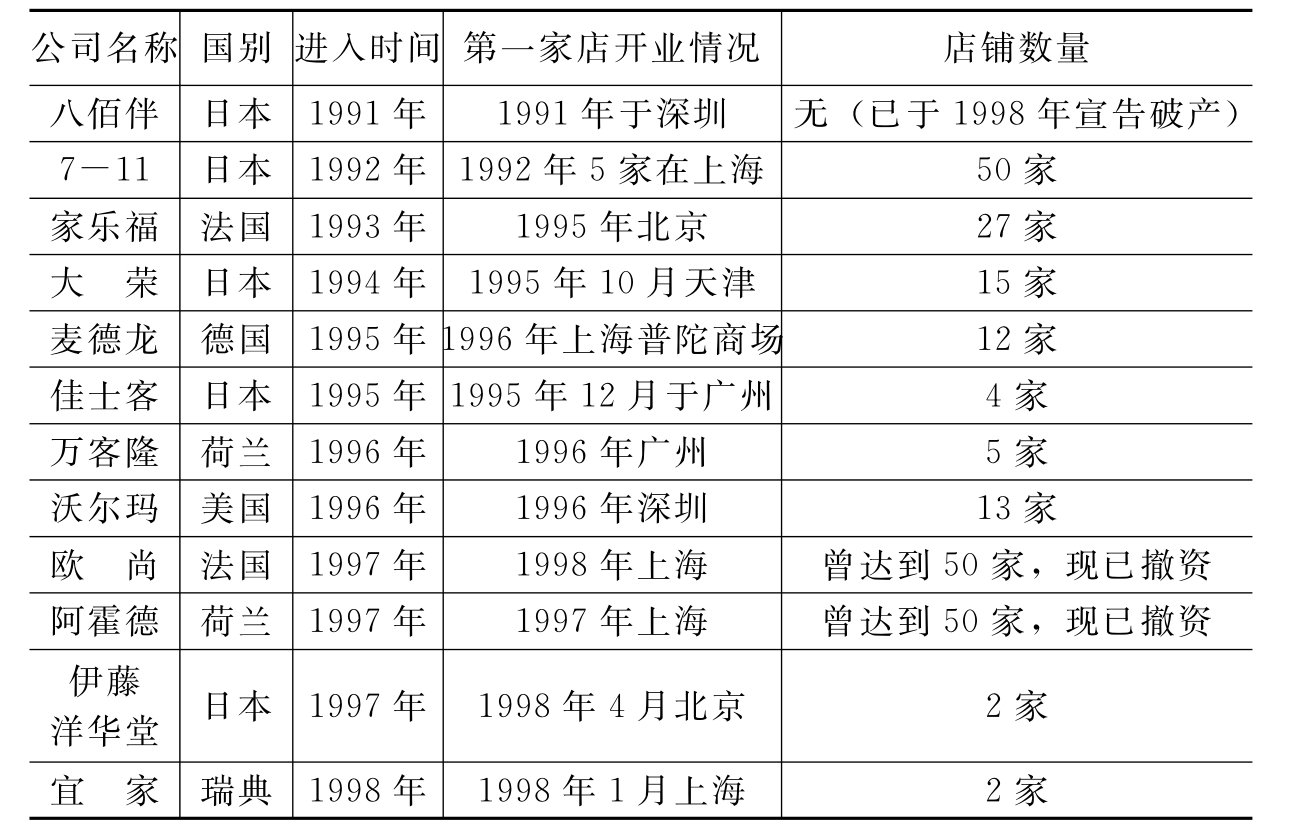

从1992年开始,中国就开始了零售业对外开放的正式试点。截至2001年6月,即中国入世之前,进入中国的外国(地区)零售商已经非常多,具体情况见表3-1。

除此之外,中泰合资的“易初莲花超市”公司也于1997年6月23日在中国上海建立了首家商场,截止2001年底,已有5家店铺。同时,与台商合资的“好又多”超市公司等也在中国各地开设店铺。

表3-1 入世前进入中国的外资零售商情况截止时间 2001年6月

资料来源:北京锐迪流通经济研究所调查资料,其中进入时间以外方与中方签订协议的年份为准。

外资零售业登陆中国,给中国零售业带来的冲击可从两个角度分析。

(一)从整个零售行业的角度看

外资的进入,一方面首先夺取了原属于国内零售企业的部分市场份额,使整个零售行业竞争更加激烈。据统计,1996年已开业的大型合资零售企业,整个零售总额未超过40亿元,不到当年我国商业零售总额的0.5%,2000年外资零售业在中国的销售额约为170~180亿元人民币,不到当年我国商业零售总额的0.8%。但是其雄厚的资金和快速的扩展使本土零售商不可小觑,纷纷使出招数全力应对,导致整个零售行业的竞争日趋激烈。

另一方面,外资进入也为国内零售业提供了一个很好的学习机会,促使国内很多零售商在竞争中逐渐成长。例如上海联华超市在外资聚集、竞争激烈的上海零售业中积极应对,2001年分别以1406341万元的销售总额和996207万元的零售总额雄居零售百强之首,实现同比增长26.2%和26.6%,并计划5年内把店铺规模从1000家发展到6000家,范围扩展至东北、华北、华南、华中的省会城市和人口150万以上的中等城市。

(二)从零售业态发展角度看

中国零售业发展落后于西方发达国家,零售业态的发展也因此相对滞后。正是因为90年代中期以后进入中国的外资零售业多以大型综合超市、仓储商店为主,从而使这两种业态被引入中国。同时,7—11进入中国使便利店在中国沿海城市和大城市迅速落地生根,“可的”便利店、华联罗森便利店、联华便利店等纷纷建立,到2001年底,上海的便利店网点数已突破2000家。可以说,外资的零售业进入对我国零售业态的发展起到了很大的推动作用。

三、入世对中国零售业未来发展的冲击

入世后,按照承诺,除经营少数重要商品和仓储式超市业态的30家店铺以上的连锁企业仍由中方控股外,我国将最迟于2006年底取消零售业方面的其他一切限制,做到不分地点、不分股权、不分经营方式全方位对外开放。

虽然外资零售业目前在中国的商业零售总额中所占的比例仍很小,但是,沃尔玛、家乐福、麦德隆、易初莲花、万客隆等在我国新兴和逐渐成为主力业态的超级市场(包括仓储商店和大型综合超市)上已经占有了重要地位,并计划到2005年时,店铺数分别达到50家以上、50~60家、30家以上、20~30家、5~10家[1];百安居、欧培德、宜家等家居中心也已在上海市场上占据了主导地位,且亦有迅速扩张的计划;以7~11为代表的便利店更是会趁着中国此种业态的不成熟在各地开点;而在北京燕莎奥特莱斯(outlets)名品折扣店于2003年初开业后,首都时代广场LUX精品折扣店、北京上品折扣店二分店也紧接着相继开业[2]。

没有了各种限制的制约,对中国市场环境逐渐适应,以及规模效应将使外资零售业基于先进管理优势上的成本、商品价格优势进一步凸现,从而对国内零售商造成强烈的挤压。

世界著名的咨询机构美国麦肯锡就大胆预测:未来的3到5年,中国零售业60%的市场将由3至5家世界级零售巨头控制,30%的市场将由国家级零售巨头控制,10%的市场将由地区级零售巨头控制。

由此可见,入世之后,随着时间的推移,中国零售业市场上的竞争将日趋白热化。同时,可以预见,在竞争中,已成为我国零售主力业态的超级市场(包括大型综合超市、仓储商店)将逐步走向成熟,便利店将逐步发展起来,专业店、家居中心将进入快速发展,而其它一些零售业态如折扣店、购物中心也将逐渐在中国零售业市场上扎根。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。