中国零售业上市公司分析

彭砚苹

一、零售业上市公司概况

截至2003年初,我国零售业上市公司共有50多家。从上市公司的基本情况看,主要有以下特点:

1.大多数选择在上海上市

在零售业上市公司中,深市有18家,沪市有35家,沪市比深市的上市公司数量多了近1倍。这主要与上交所和深交所自身的发展和市场活跃程度有关。

2.新上市公司数量逐年下降

从50余家上市公司来看,1997年及1997年前的上市公司共有48家,占零售业上市公司总数的90.57%,1998年新上市公司只有中商股份一家,1999年没有新上市公司,2000年有广州友谊、南京中商和商业城3家,2001年仅有北京华联一家,2002年上市的包括大商股份和第一投资两家。这主要与近几年零售业不景气、竞争加剧、行业平均利润下降等因素有关。

3.地区分布明显

50余家上市公司主要分布于24个省市,其中上海最多,共有9家;北京其次,有5家;湖北、辽宁、四川各有4家。这说明零售业繁荣与地区经济发展息息相关。上海是我国经济开放较早的城市之一,零售业上市公司云集上海是必然现象。

4.多数为中小盘股

零售业上市公司平均流通股本为9854万股,小于平均流通股本的上市公司有32家,占60.38%。流通盘最小的是小商品城,流通盘仅为2915万股,可称之为袖珍股;鄂武商A以2亿流通盘位居榜首。除此之外,流通盘最大的5家上市公司还有王府井、上海九百、第一百货和西单商场,上海2家,北京2家。详见表1。

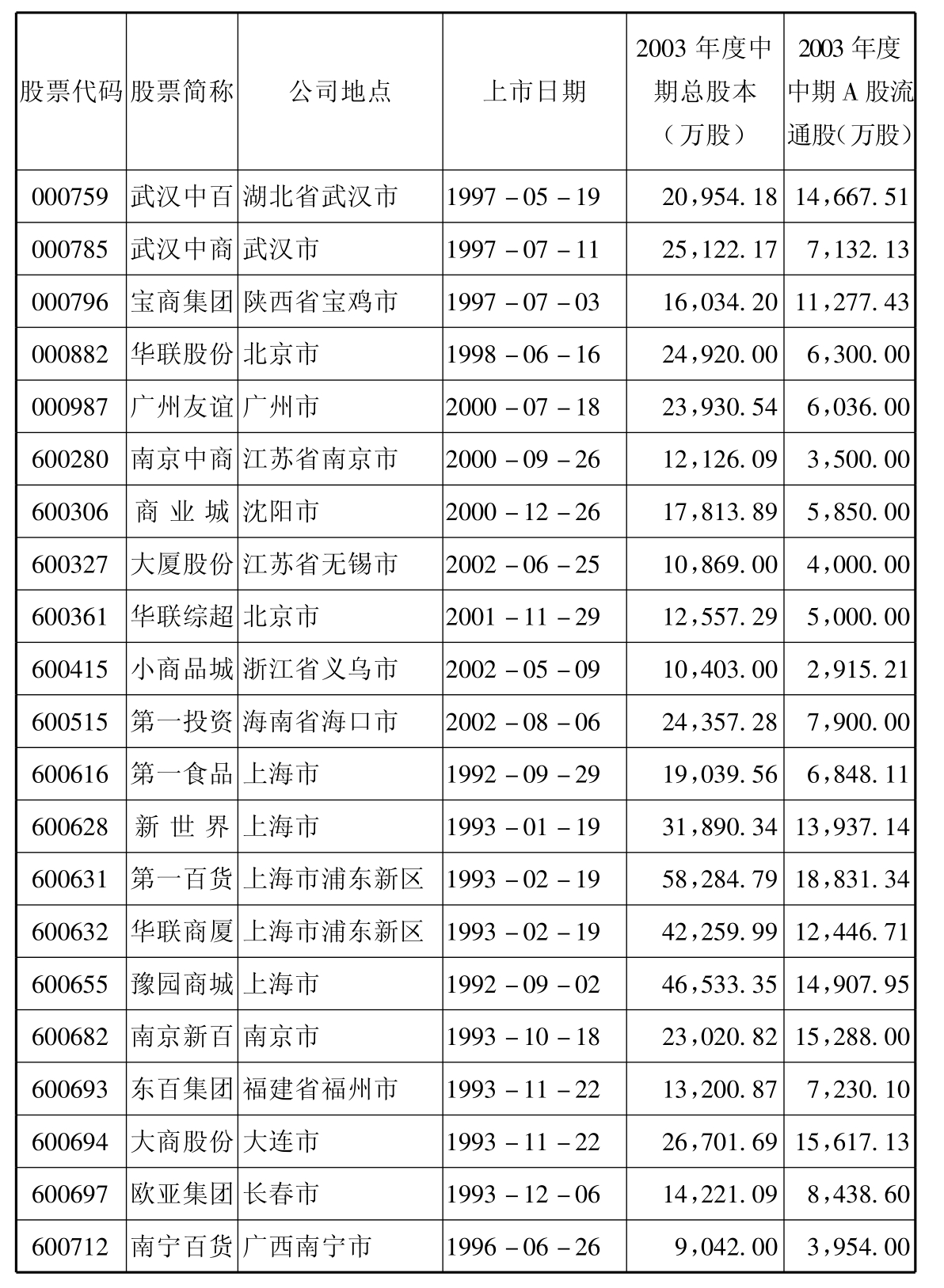

表1 零售业上市公司概况

续表

续表

资料来源:上海聚源数据投资分析系统。

二、零售业上市公司竞争行为分析

(一)竞争资源分析

近年来,零售业上市公司争夺的战略性资源主要集中于供应商和资金。

1.争夺优质的供应商资源

稳定而且优秀的供应商是零售企业的一项重要战略资源,因而成为除消费者之外大型零售企业争夺的又一个重要对象。

几年来,国际大型零售商沃尔玛和家乐福逐渐加大了在中国的商品采购力度。2002年,家乐福的全球采购中心在中国的采购额达15亿美元,而沃尔玛2000年在中国的采购额达到了100亿美元。由于沃尔玛和家乐福在中国的采购不仅仅是为了满足其在中国国内所开设的分店的需求,更是为了给其他地区的商店供货。因此,对于供应商来说,沃尔玛和家乐福的采购量非常有吸引力,能使最优秀的供应商成为其战略伙伴。由于优秀的供应商的数量和生产能力都有限,因此对于优秀供应商的争夺具有战略意义,有助于零售商形成竞争优势。

众所周知,沃尔玛与供应商的关系已经从简单的买卖关系提升为信息共享的战略伙伴。宝洁公司借助与沃尔玛联网的数据库,能及时了解自己公司的商品在沃尔玛各店铺的销售量、库存量和价格等,这不仅能使宝洁公司及时制定出符合市场需求的生产和研发计划,同时,也能对沃尔玛的库存做到连续补货,沃尔玛只需要决定商品的进货数量就可以了。反过来,沃尔玛向宝洁及时反馈市场和消费信息,直接指导宝洁调整产品结构,改进产品质量。由于沃尔玛与宝洁公司实现了信息共享,从而成为紧密的盟友。

与沃尔玛和家乐福相比,国内零售企业在供应商这一战略资源争夺上还处于明显劣势,而且,很难在短期内改变这一状况。

2.资金短缺制约发展

根据木桶理论,水桶盛水的容积取决于最短的那根木板。目前,制约国内零售企业发展速度的那块“木板”是资金,资金短缺问题严重制约了中国零售企业的发展速度。

2001年,友谊股份和联华超市的董事长王宗南宣布,5年内联华超市的规模将达到6000家,其中包括100家大卖场、100家食品加强型超市、2300家标准超市、3200家便利店和300家折扣店。

截至2001年底,联华超市总资产为345744万元,所有者权益为56477万元。而2001年底联华超市的网点数达到了1225家。也就是说,为实现6000家的目标从2001年开始的5年内,平均每年新增网点数量955家。但实际上,2001年新增的网点数只有285家,与目标相距甚远。影响发展速度的一个重要因素就是资金不足。

即使扣除大部分便利店将采用特许加盟方式发展,对于资金的投入要求不高,只需要部分流动资金这个因素,联华超市还需要使网点数在现在的基础上增长2倍左右。为了支撑这个规模,股东投入也要相应增加2倍。按照联华超市现有的股东权益在5年内可以翻番,为了完成发展目标,剩下的大约5亿元左右的资金缺口仍需从外部募集。友谊股份最近通过增发募集资金5.35亿元。但是这些资金将主要用于归还贷款、发展好美家装潢建材超市和上海友谊购物中心发展有限公司,对于联华超市的支持力度仍然有限。

联华超市已经通过香港上市融资5.8亿元,基本上解决了最近几年的资金问题。但是国内的其他零售企业就没有如此幸运了。

另外一家雄心勃勃的零售业上市公司——华联超市受资金的限制就非常突出。2001年以来华联超市资产负债率高达70%以上。按照其发展计划,要在5年内将网点数扩张到5000家,而2002年只达到1000家左右。为了解决资金不足问题,从2002年开始华联超市积极申请增发,由于资产负债率过高,2002年的增发未能成功。2003年继续提出增发,而且,增发计划募集资金从43932万元提高到6亿元。募集的资金将用于在全国开设20家大型超市。由于现在2003年已经过半,考虑到目前上市公司申请再融资在证监会排队的已近百家,因此,在2003年完成增发的可能性不大,预计要到2004年才会完成增发。

联华超市和华联超市是国内连锁超市行业中最有代表性的公司,但仍然备受资金困扰,其他企业的状况可想而知。因此,吸收各种资本进入我国零售行业,不使零售企业的发展受到财务上的束缚,是当前国内零售业必须解决的一个问题。从中长期的角度看,等到我国零售业进入购并时期,对于资本的需求将会更加强烈和迫切。

(二)发展战略分析

总体上说,国内零售业上市公司采用了三种发展战略,即业态创新战略、多元化经营战略和重组转型战略。

1.业态创新战略

近年来,新型的零售业态,如超市、仓储商店和购物中心等发展速度很快,业绩显著。

友谊股份和华联超市是国内连锁业的第一梯队。2001年和2002年,友谊股份控股的联华超市位居国内连锁业百强第一,华联超市排第二。武汉中百和鄂武商等紧跟其后。

2000年以来,零售业上市公司坚定了发展主业的决心,很多上市公司发布了增发和配股的预案,而且,募集资金大部分投向了连锁超市和购物中心等新型业态。例如,北京城乡在介入高科技产业后,发展速度不理想。2001年,该公司将配股资金继续扩张主业,资金准备全部投入到连锁超市的建设中。此外,友好集团和通程控股也对最近一次的配股项目进行了调整,扩大了在零售主业上的投资比重。借壳上市的华联超市也宣布要增加对配送中心的投资,以增强连锁业发展的后劲。长春的欧亚集团也变更配股募集资金投向,将资金投入到超市中。

2.多元化经营战略

拥挤的零售行业已经很难支撑如此之多的上市公司,为了摆脱主业持续不振的阴影,多元化经营成为一种战略选择。

例如,武汉中百控股中联药业,兰州民百投资高新化工产业,鄂武商投资长江乐园进入主题公园领域,深国商准备通过增发投资高科技产业,武汉中商出资参股当地的高科技公司。

总的说来,由于主业成长性有限,多元化经营也是不得已而为之。然而,由于受到资金和行业经验的限制,多数进行多元化经营的零售企业成效不理想,成功率不高。零售业上市公司进行多元化经营的效果很少有比较理想的。例如,汉商集团通过受让武汉展览中心53%的股权而进入展览业。虽然展览业属于新兴的都市型产业,发展势头很好,但是由于投资规模太大,汉商集团反而被拖垮了,陷入保壳的境地。

总的说来,零售业上市公司的多元化战略是失败的。

3.重组转型战略

对于那些处于亏损或者陷入亏损边缘,依靠自身的资产和股东实力难以维持可持续发展的企业,已经面临重组的命运。

第一,重组动因。

首先,内忧外患:激烈的竞争使零售业上市公司经营业绩分化加剧,兼并重组浪潮高涨,具体表现为:

一是转型后以新型业态“超市+连锁”经营为主的上市公司业绩增长显著。2002年,友谊股份、华联超市、大商集团、北京华联主营业务收入分别增长133.31%、90.67%、45.86%、27.50%,每股收益分别为0.287元、0.325元、0.331元和0.365元,净资产收益率分别为12.40%、20.49%、7.20%和8.26%。

二是传统百货龙头企业经营业绩江河日下。2002年,第一百货每股收益为0.119元,净资产收益率为4.22%,主营收入减少22.97%;王府井每股收益为0.062元,净资产收益率为1.60%;鄂武商每股收益为-0.194元,净资产收益率为-10.07%。传统百货的龙头企业有逐渐被连锁龙头企业替代的趋势。

三是巨额亏损的上市公司已经或将要成为资产重组的壳资源。如上海九百和秋林集团等。那些开展连锁经营的上市公司兼并、重组浪潮高涨。如华联超市与北京西单商场、北京超市发合资成立西单上海华联超市(北京)有限公司,在北京开发连锁超市。友谊股份收购联华超市51%的股权,控股上海好美家装潢建材,其下属子公司联华超市与日本三菱株式会社合资兴建复兴岛物流基地。大商股份收购抚顺、锦州、营口、本溪、牡丹江百货大楼、大庆华联购物广场,2002年完成了对沈阳、盘锦、鞍山等地项目的收购,在整个东北地区建立起百货业连锁营销网络。武汉中百收购武汉金田超市有限责任公司49家超市和武汉金田连锁商场有限责任公司。

四是外资介入势不可挡。对于外资零售企业而言,要占领国内市场,重点应放在那些开放较早的东部沿海地区及一些大城市,这些地方集地域、资金、规模优势于一身,发展前景良好。如上海的第一百货与日本合资建立上海八佰伴和上海百汇;友谊股份与家乐福合作,成立联家超市公司;北京的西单商场与香港电讯盈科子公司、台湾太平洋合资组建北京西单太平洋百货公司等。此外,像深国商、ST昆百大、鄂武商等上市公司都具有外资背景。外资介入不仅仅是资金的介入,更多的是管理经验和经营理念的介入,这对上市公司今后的发展将起到推动作用。

其次,重组门槛低:主业下滑是行业大规模重组的直接动因。2000年前上市的零售业上市公司几乎是清一色的百货公司。随着买方市场的形成、外资的进入,以及连锁经营的迅猛发展,百货类上市公司经营业绩大幅下滑,并一度导致全行业亏损。但零售业属于很典型的资产型行业。一方面,零售业上市公司的资产多是以商场的建筑物和土地经评估而定的固定资产,这些资产大多处于中心城市的繁华地段,不仅变现能力强,而且有较大的增值潜力,便于进行资产置换。另一方面,大多数业绩差的零售业上市公司的资产规模也不大,且非流通股本偏小,有利于提高收购方进行资产重组的成功率。

零售业上市公司其集团公司要么是国有资产经营公司,要么是零售业集团。这些集团公司一般实力较弱,难以对上市公司带来实质性的优质资产。

由于我国零售行业市场集中度的提高和竞争加剧,预计在2~3年内还会有15家左右的零售业上市公司会进行重组转型。

第二,重组类型。

首先,重组产业走向:按照重组后所从事的产业来划分,可以分为继续从事零售行业和改行从事其他行业两种。在重组以后,继续从事零售行业的,一般是优势零售企业注入到上市公司中来,如山东三联入主ST郑百文、PT农商社托管农工商超市股权;大连商场利用配股收购附近城市的商场;友谊集团将联华超市注入到友谊华侨中,以及华联超市借壳“时装股份”武汉中百收购金田超市等。

其次,重组过程分类:对于零售业上市公司中的重组股,一般先进行股权重组,再进行资产重组。因此,按照重组进展来分的话,可以分为重组潜力股、正在重组股和后重组股。重组潜力股主要指有重组的要求,但是现在还没有实质性重组的,这类公司比较多。正在重组股是指股权重组已经完成,资产还没有实质性改变的,这类公司有济南百货。还有一些上市公司的股权重组正在进行中,这类公司包括ST成百、ST国货和青岛东方,东百集团通过国有股拍卖来转让股权。后重组股是指股权重组和资产重组均完成,这类公司最近较有代表性的有世茂股份、ST海泰、时代科技和ST昆百大等。

第三,重组新动向。

首先,“靓女先嫁”。2003年,我国出台了国有资产管理的新政策,通过成立中央和地方国资委的方式,推进国有资产的战略性调整。由于地方国资委拥有了对于地方国有资产的处置权,这无疑会大大加快国有资产的重组速度。一些地方政府开始在本地零售业上市公司还没有出现大的业绩波动的时候,采取“靓女先嫁”,或者好坏搭配的方式,对上市公司控股权进行出让。采取这种方式比较典型的是南京市政府和西安市政府。

其次,分久必合:另外一种重组模式就是上海市政府采取的将零售业集团归并起来的做法。先将上市公司的集团层面做大做强。上海市在2003年5月份就成立了百联集团,间接控股了6家市属的零售业上市公司。由于这种重组方式,需要强势政府和零售业企业在行业内的强势地位,因此,在全国进行普及的可行性不强。目前来看,重庆市有跟进的可能性(见表2、表3、表4)。

表2 近期完成重组的零售业上市公司

表3 近期控股权出现转移的零售业上市公司

表4 将来可能发生控股权转移型资产重组的零售业上市公司

资料来源:2002年底相关资料。

三、零售业上市公司经营业绩分析

1.零售行业整体盈利能力依然很弱

2002年年报显示,沪深两市所有上市公司平均每股收益为0.143元,其中公用事业行业0.357元的每股收益是市场平均水平0.143元的近2.5倍,其10.63%的净资产收益率是市场平均水平5.73%的近1.9倍。金融、能源和交通运输行业紧随其后,也有不俗的业绩表现。每股收益位于前列的这4个行业的平均每股收益较市场平均水平高出近一倍,平均净资产收益率较市场平均水平高出近0.7倍。而零售业上市公司平均每股收益仅为0.105元,低于上市公司的平均水平。零售业平均净资产收益率为3.76%,该指标为负值的有6家上市公司,占零售业上市公司的10.71%。零售行业整体的资产盈利能力较差。

表5 2002年零售业上市公司基本财务状况

续表

续表

资料来源:上海聚源数据投资分析系统。

表6 2000~2002年零售行业平均财务指标对比

资料来源:上海聚源数据投资分析系统。

从表5、表6可以看出,2001年零售业上市公司主营业务得到发展,主营业务收入平均增加9.03%,主营业务利润平均增加15.69%,但净利润却平均下降46.43%,主要是由于个别上市公司经营状况急剧恶化所致,济南百货、民族集团、秋林集团、东百集团、烟台发展、鄂武商等净利润均在-9831万元以下,下降幅度都在400%以上。而净利润增加的上市公司仅有18家,占零售业上市公司总数的1/3,增加部分难抵巨额减少部分,导致净利润下降幅度较大。

2002年,零售业上市公司在整体消费市场的推动下,以及零售业重组不断取得进展的情况下,各项主要的财务指标均出现了明显的回升。

2.连锁经营企业业绩明显高于传统零售企业

我国的零售业类上市公司多数为国有零售业企业,其中绝大部分为百货零售企业,他们的共同特征为地处各城市中心零售业区的黄金地带,有“商业大厦”巨型设施,依靠国有企业的传统优势,在当地乃至全国都有较高的企业知名度。但是由于各种原因,近几年,这些零售业上市公司业绩连年滑坡,业态日见疲弱(见表7、表8)。

近年来,虽然我国零售业上市公司销售收入不断增加,但业绩逐步下滑,这也是近年来零售业上市公司中ST类公司增加和重组活动不断的重要原因。

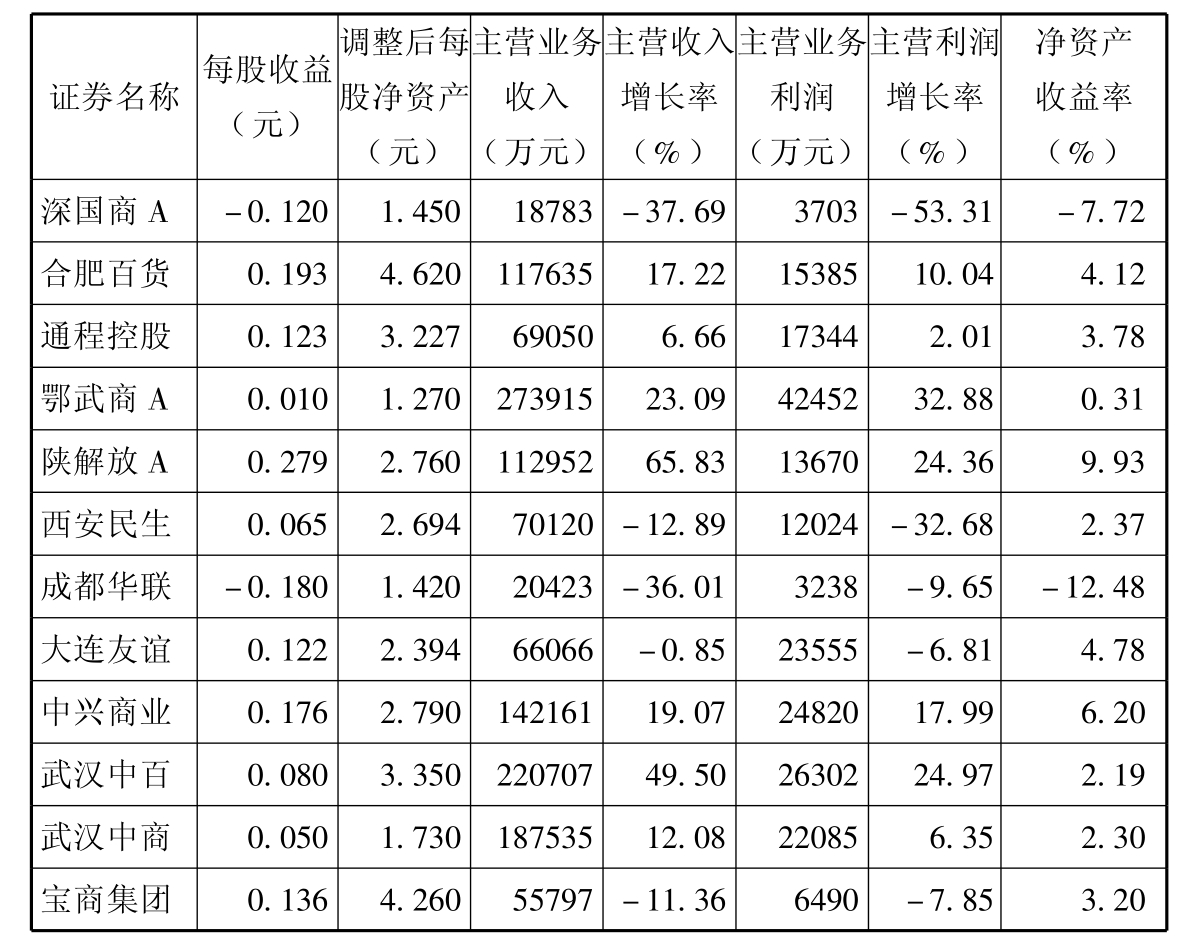

表7 传统零售企业上市公司经营业绩统计

表8 开展连锁经营的上市公司业绩统计

从表7、表8可以看出,开展连锁经营的上市公司业绩远远超过非连锁类上市公司。由此显现了连锁经营方式的先进性和新型业态的强大生命力。

3.京、沪上市公司业绩明显高于其他地区

从表9中可以看出,京、沪地区的各项经营指标均高于其他地区,其中每股收益京、沪地区比其他地区分别高出0.04元和0.10元,净利润分别高出2000万元和4696万元,主营利润增长率也比其他地区高出16个百分点以上。

零售业上市公司业绩地区差异巨大的主要原因是:

(1)大城市经济发展较早且发展速度较快,从而带动了零售业发展;

(2)大城市开放较早,消费者的消费观念比其他地区前卫,消费市场更加成熟,促进了零售业发展;

(3)大城市人口密集,客源丰富,推动了零售业发展。

上海9家上市公司均为老牌零售业股,以百货经营为主。随着竞争加剧,传统百货业已不能适应新的发展,如上海九百、第一百货、豫园商城等上市公司经营业绩下滑,而友谊股份、华联超市等上市公司采用新型业态——超市作为主营业务,适应了零售业微利时代的发展潮流,使公司主营业务收入和主营利润大幅增加。

北京的上市公司中有4家为老牌商业公司,同样,经营传统百货业,因而业绩难有大的起色。而北京综超作为2001年新上市公司,以新型零售业态——超市为主营业态,取得了迅速发展,带动公司业绩大幅提升。

通过表9中京、沪地区对比可以看出,上海地区的上市公司能够迅速适应市场变化,及时采用新型业态,因此,主营收入和主营利润的增长速度均高于北京地区上市公司一倍以上。可见,新型业态的采用对提升公司业绩大有帮助。

表9 京、沪及其他地区上市公司业绩对比(2002年)

资料来源:上海聚源数据投资分析系统。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。