第三节 税务行政处罚执法风险评估分析

一.税务行政处罚执法风险所要承担的责任

税务行政处罚涉及内容复杂,环节较多,存在的执法风险点也比较多,每一个执法风险行为的风险程度不等,承担的责任也就不尽相同。对每一个可能出现的执法风险行为进行评估,分析风险等级和可能承担责任,便于执法人员在执法前对执法行为进行一个风险评估。

(一)执法过错责任:主要是根据《税收执法过错责任追究办法》(国税发[2005] 42号)的规定:对税务执法人员在执行职务过程中,因故意或过失,导致税收执法行为违法的,应该给予税收执法过错责任追究。执法过错责任追究方式主要有行政处理和经济惩戒。行政处理包括:批评教育、责令作出书面检查、通报批评、责令待岗、取消执法资格。经济惩戒是指扣发奖金、岗位津贴等。

(二)行政责任:是指税务机关或税务执法人员在执法过程中出现执法过错行为,尚未触及刑法而承担的法律责任。税务机关承担的行政责任主要是违法行为被撤销。《税务复议规则》第七十五条规定:当具体行政行为出现“主要事实不清证据不足、适用法律依据错误、违反法定程序、超越职权或滥用职权、具体行政行为明显不当”等情形的,行政复议机关可以决定撤销、变更或者确认该具体行政行为违法。《行政诉讼法》第五十四条规定:人民法院经过审理,当具体行政行为出现“主要证据不足、适用法律、法规错误、违反法定程序、超越职权、滥用职权”等情形的,可以判决撤销或者部分撤销。税务人员承担的行政责任主要是行政处分。根据《行政处罚法》第七章法律责任的规定,如果执法人员在行政处罚中有违法行为,对直接负责的主管人员和直接责任人员依法可以给予行政处分。行政处分包括警告、记过、记大过、降级、撤职、开除。在具体处罚时,主要根据《公务员法》、《公务员处分条例》和《税务人员违法违纪行政处分暂行规定》的相关规定,结合违法事实情节、危害后果、主客观因素等综合考虑,进行行政处分。

(三)行政赔偿责任:《国家赔偿法》第四条规定“行政机关及其工作人员在行使行政职权时有下列侵犯财产权情形之一的,受害人有取得赔偿的权利:(一)违法实施罚款、吊销许可证和执照、责令停产停业、没收财物等行政处罚的”,因此,当税务机关在实施税务行政处罚过程中,损害税务当事人的合法利益,必须承担行政赔偿责任。根据《国家赔偿法》第十六条的规定,当税务机关承担赔偿责任以后,有故意或者重大过失的税务人员,应当承担部分或者全部赔偿费用。

(四)刑事责任:是指在税收执法过程中,由于税务人员的执法行为触犯了刑事法律而应承担的法律责任。税务人员的职务犯罪是一个相当宽泛的概念,包括贪污、受贿、挪用公款、滥用职权、玩忽职守、徇私舞弊等职务犯罪。刑法中规定只能由税务人员构成的犯罪包括徇私舞弊不征、少征税款罪和徇私舞弊发售发票、抵扣税款、出口退税罪。在税务行政处罚中,对执法人员而言,可能承担刑事责任的有:一是对应当依法移交司法机关追究刑事责任的不移交,以行政处罚代替刑罚,构成徇私舞弊不移交刑事案件罪;二是在税务行政处罚中,违法采取检查措施或者执行措施,致使公民、法人和其他组织的合法权益、公共利益和社会秩序遭受重大损害的,构成滥用职权罪;三是执法人员玩忽职守,对应当处罚的违法行为不予处罚,致使公民、法人或者其他组织的合法权益、公共利益和社会秩序遭受重大损害的,构成玩忽职守罪。

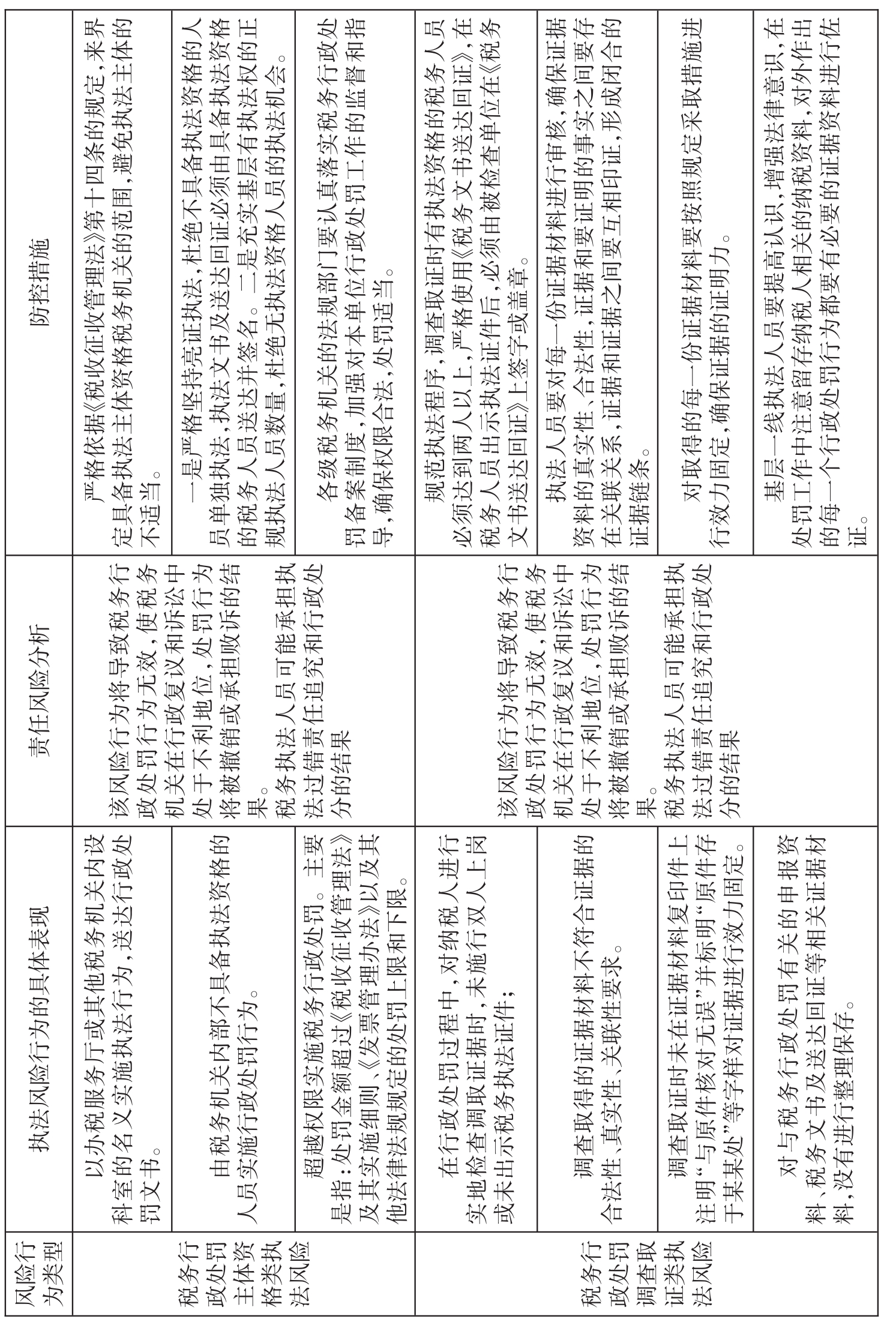

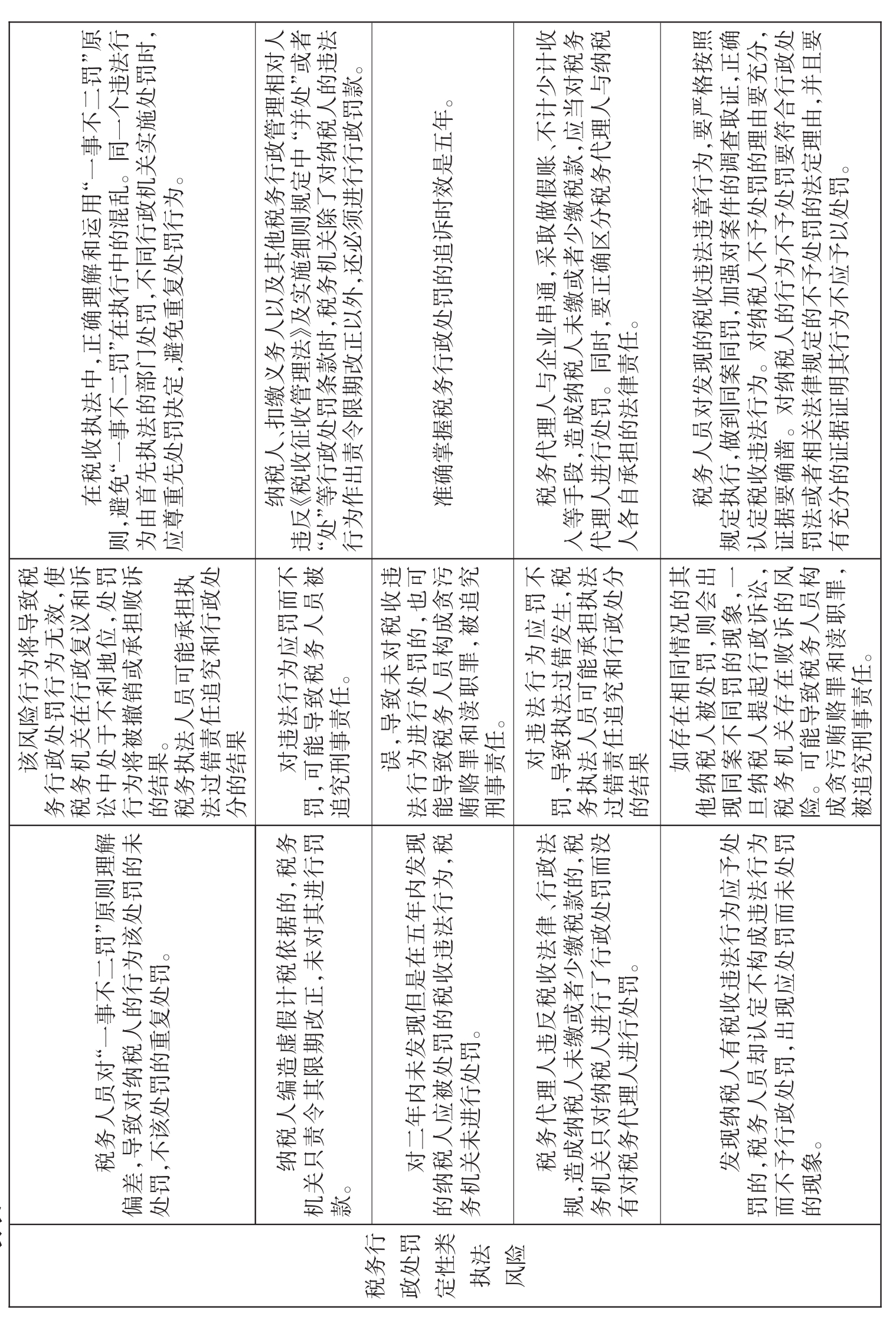

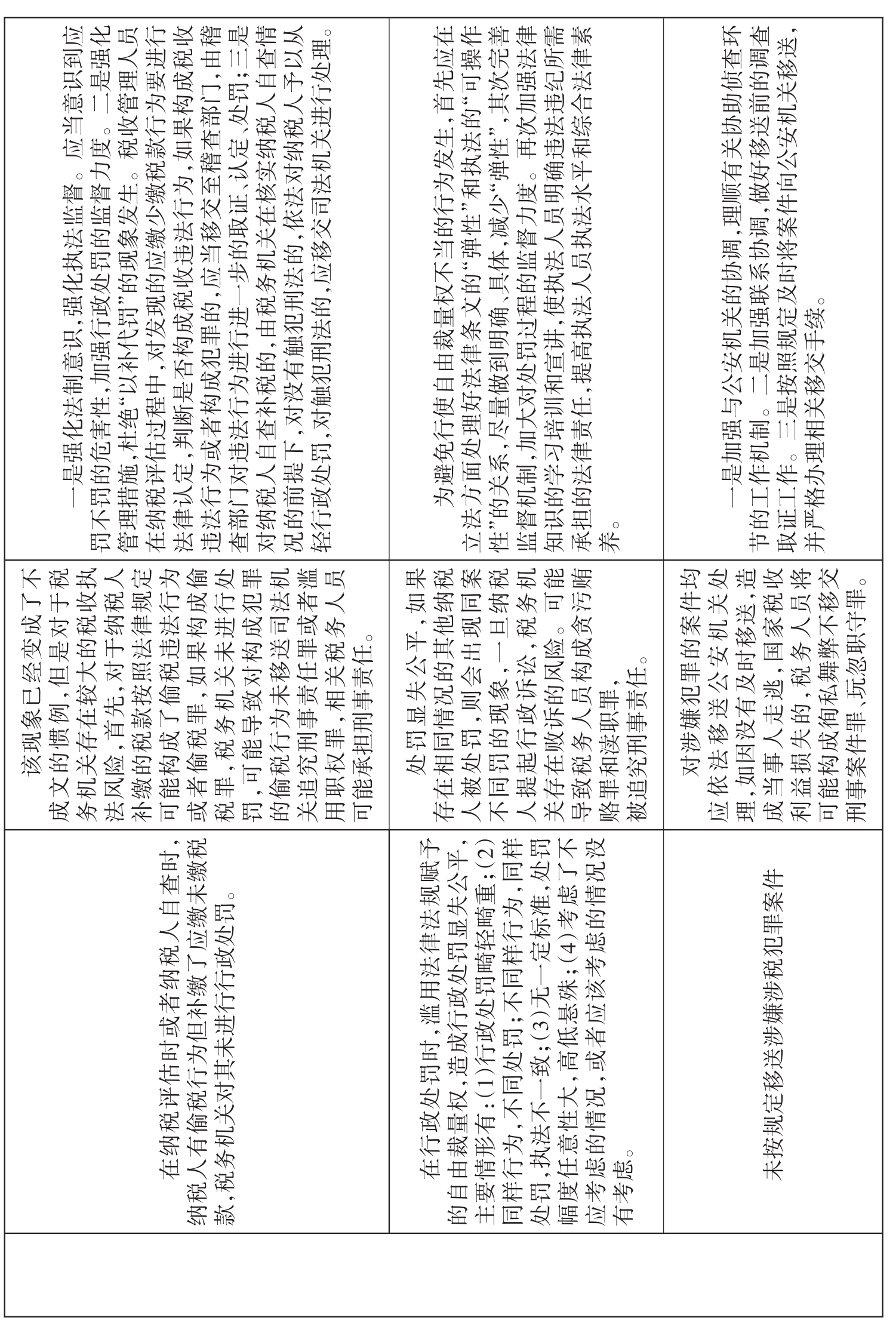

二.税务行政处罚执法风险的具体分析和风险评估(见《税务行政处罚执法风险评估分析与防控措施一览表》)

税务行政处罚执法风险评估分析与防控措施一览表

续表

续表

续表

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。