第三节 数据来源与研究设计

一、数据来源与样本选择

由于社保基金从2002年年底才正式进入我国资本市场,而锐思数据库对机构投资者的统计则从2003年开始,本书以2004-2009年所有A股上市企业为样本,并删除了以下样本:(1)金融行业类上市企业;(2)财务数据缺失的上市企业;(3)机构投资者持股为零的企业,最终确定的样本年度为7264个观测值。为了控制异常值,所有回归模型变量均在上下1%和99%分位数处做了极值截尾(WINSORIZE)处理。机构投资者数据和企业名义所得税税率均采自Wind金融资讯数据库,分红数据采自锐思金融数据库,其他财务数据则取自深圳国泰安企业的CSMAR数据库。

二、研究设计

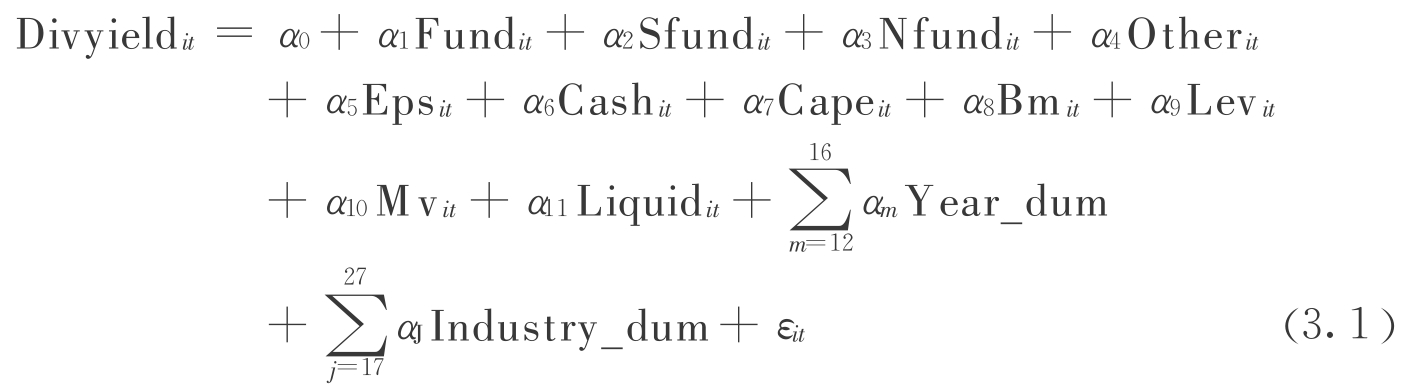

在借鉴Desai和Li Jin(2011)研究设计的基础上,为检验本书的研究假说,本书确定的研究模型如下:

1.被解释变量

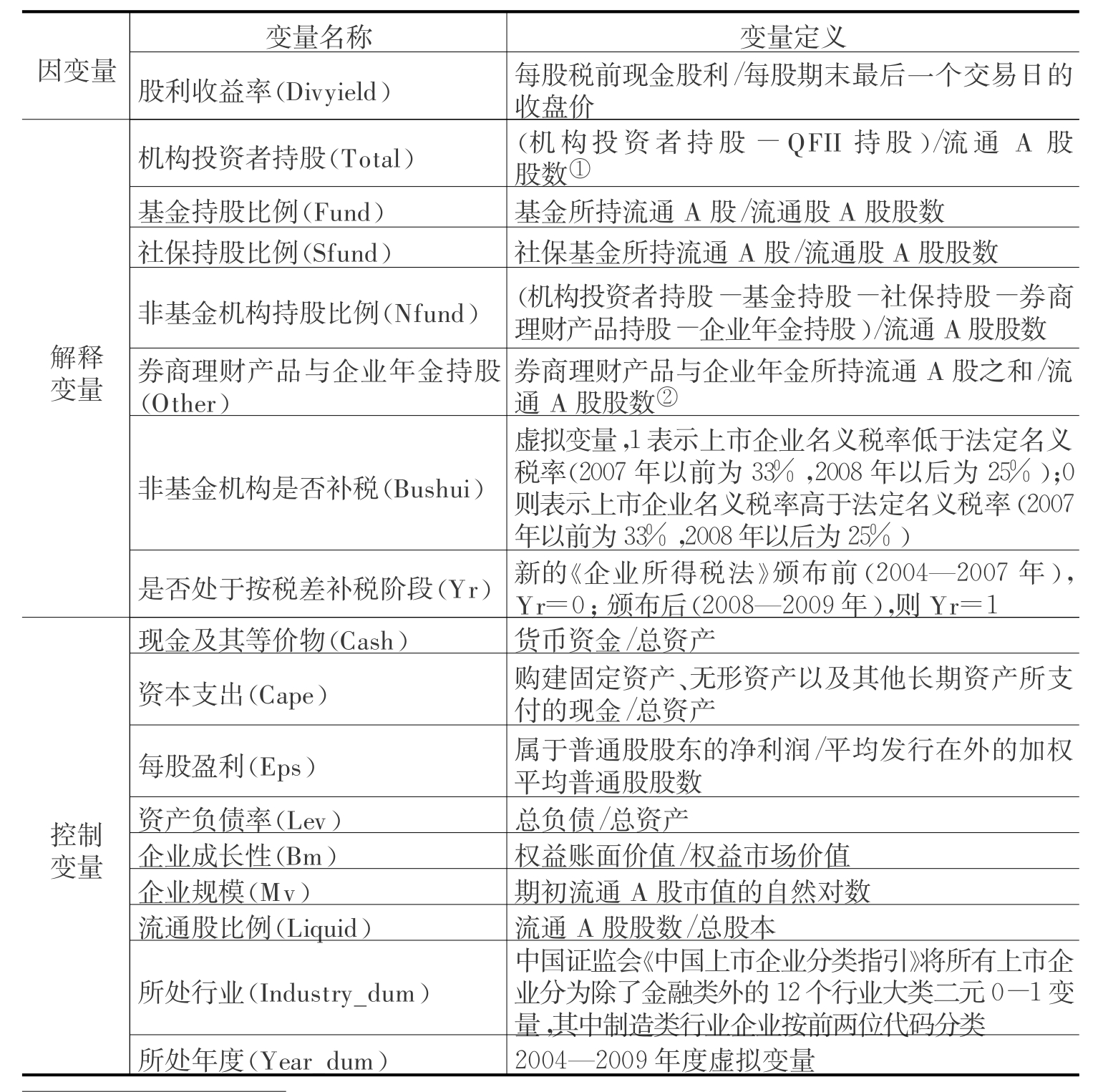

本书采用股利收益率(Divyield)作为被解释变量,即每股税后现金股利/每股收盘价,该收盘价为每股期末最后一个交易日的收盘价。[6]传统上研究股利行为的指标主要有股利分配比例和股利收益率。由于股利分配率(即现金红利占净利润的比例)主要反映了企业分配股利的意愿和能力,没有体现投资者购买股票的成本。而从投资者角度来看,股票价格是其投资股票的成本,股利收益率则是以现金红利方式获得的投资收益,与股票转让收益具有相同的比较基础。因此,本书采用了股利收益率作为被解释变量,以Divyield表示。

2.解释变量

本书以上市企业基金持股比例(Fund)、社保基金持股比例(Sfund)和非基金机构持股比例(Nfund)作为主要解释变量。根据前述的理论分析,由于税率差异的存在,基金是股利厌恶者,基金持股比例越高,上市企业的股利收益率越低,即α 1应当显著为负;社保基金是股利偏好者,但是要承担交易成本,预期其更偏好现金股利,因此α 2应当显著为正;非基金机构投资者也是股利偏好者,虽然其获得的股利要承担相应的税收成本,但由于非基金机构采取的是综合收益纳税,其能够以较低的成本规避掉这部分股利税收成本。因此本书预期系数α 3应当显著为正。

在实践中,机构投资者对企业股利政策的影响可能是综合作用的结果。借鉴Poterba(2004)所提出的基于税收成本的股利偏好系数:

![]()

该系数表示现金股利税后收益与资本利得税后收益之比,表示投资者通过现金红利的方式获得的1个单位收益的税后所得与通过资本利得方式获取的税后所得之比。该指标越大,则反映出投资者更偏好现金股利;反之,则投资者更偏好资本利得。在此基础上,借鉴Desai和Li jin(2011)的方法,本书构造了机构投资者现金红利偏好指标,以反映机构投资者整体的现金股利税后所得与资本利得税后所得之间的偏好,用π来表示。

在θ和公式(3.2a)中,τdiv,t为基金所承担的现金红利所得税税率,在2005年以前为20%;在2005年以后则为10%;τcg ,t为资本利得税,由于中国没有征收资本利得税,即:τcg,t=0。因此,(3.1)式可以转化为下面简化的公式:

![]()

×Nfundi,t t<2008 (3.2b)

在公式(3.2b)中,由于无法获得每个非基金的机构投资者所得税税率,本书假定非基金机构投资者的税率就是法定的所得税税率。在2008年以前,企业所得税法定税率为33%,2008年以后则降为25%。τcorp,t表示上市企业适用的所得税税率,如果τcorp,t为法定税率,则非基金的机构投资者不用对红利所得补税;否则就要按照母企业和上市企业的所得税税率差异进行补税;(1-33%)则表示,非基金机构投资者通过交易获利1个单位的税后收益。在2008年以后,非基金机构投资者的红利所得为免税收入,这样机构投资者整体的税后现金红利所得可以表示为:

在公式(3.2b)和(3.2c)中,基金持股比例越高,πi ,t越低,其所要求的企业股利收益率越低;社保基金持股比例和非基金机构投资者持股比例越高,机构投资者整体的税后现金股利所得越大,其要求的企业股利收益率越高。与前述的分析是一致的。所以,该指标综合反映了具有不同税负差异的机构投资者整体股利偏好程度。根据前述的理论分析结果,可以认为,在πi,t越大的企业中,机构投资者所获得股利税后收益越高,越偏好现金股利。

3.控制变量

在以往研究的基础上,本书在回归模型中考虑以下变量作为控制变量。它们是:(1)每股盈余,该指标衡量的是普通股股东的平均可分配盈余。平均而言,每股盈余越高,上市企业股利收益率也应越高。(2)资产负债率和市净率,这两个控制变量反映了企业负债水平和增长潜力,负债比例较高的企业,利息负担和债务合约中的限制性条款均会减弱企业支付股利的动机和能力。(3)企业规模和资本投资支出。一般认为,规模越大的企业,一般均处于相对稳定和成熟的行业,自由现金流较为充沛,通过支付现金股利的方式回馈投资者的动机也越强。而资本投资支出与企业股利收益率关系较为复杂。一方面,资本投资支出越多的企业,自由现金流越少,更倾向于不分红;另一方面,由于我国证券监管规定将企业的再融资和分红历史挂钩,所以,现实中存在企业同时再融资用以投资支出并同时向投资者分红的现象。本书暂不预期资产规模变量与股利收益率的关系。此外,考虑到2005年启动股权分置改革和一直以来我国股权结构高度集中的现状,本书还控制了流通股比例等影响股利政策的企业治理变量。本书研究模型的所有变量定义见表3-2。

表3-2 变量定义

①2009年年初,《关于中国居民企业向QFII支付股息、红利、利息代扣代缴企业所得税有关问题的通知》(国税函〔2009〕47号),就中国居民企业向合格境外机构投资者(以下称为QFII)支付股息、红利、利息代扣代缴企业所得税有关问题进行了明确。QFII取得来源于中国境内的股息、红利和利息收入,应当按照企业所得税法规定缴纳10%的企业所得税。而在2009年之前QFII从中国居民企业获取上述三项收益一直执行免税政策。由于上述规定发生于2009年,对本研究影响相对较小,而且QFII可能还涉及涉外退税问题,因此本书在计算机构投资者持股比例时,没有计算QFII的持股比例。

②之所以将券商理财产品和企业年金专门分为一类,是因为该类企业的税收待遇不明确。作者也没有在相关税法中查到相关规定,而且其持股比例相对也比较低。因此,这里在计算机构投资者整体加权平均税后现金红利收益率(π)时,没有考虑券商理财产品和企业年金持股。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。