第二节 理论分析与研究假说的提出

一、机构投资者与股利政策的理论分析

现金股利和资本利得是股东投资上市企业股票的重要收益形式。Miller和Modigliani(1961)证明,在无税条件下,股东不会偏好现金股利或资本利得,即:现金股利与企业价值无关。在大多数国家,现金股利的所得税税率要高于资本利得税率,因此投资者会更偏好于资本利得而非现金股利。但是,经验证据却存在很大的争议。Scholz(1992),Graham和Kumar(2006),Dahlquist等(2006)发现,投资者的税收特征与其投资者组合存在显著相关关系。Dhaliwal等(1999),Hotchkiss和Lawrence(2007)均发现,机构投资者会根据其税收偏好调整对发放股利企业的投资决策。Strickland(1996)研究发现,应税机构投资者更倾向于持有股利收益率低的企业股票,而免税投资者的投资决策则与企业股利政策无关。Poterba(2004),Brown等(2007),Chettty和Saez(2005)则以美国2003年股利税改革为契机,研究了企业股利政策的变化,支持了股利政策的税收顾客效应假说。

另一方面,Grinstein和Michaely(2005)却认为,没有发现系统证据表明机构投资者因为股利税负较高而厌恶股利。Brav等(2005)的问卷调查结果显示,机构投资者并没有表现出明显地偏好现金股利。Amihud和Li(2006)则认为,相比于税收成本,机构投资者比个人投资者更具信息优势,从而影响了其对不同股利政策企业的投资决策。

国内现有的相关研究,主要是从代理理论角度解释机构投资者对上市企业股利政策的影响(肖星和王琨,2007)。翁洪波和吴世农(2007)的研究发现,以基金为代表的机构投资者可以在企业治理中发挥一定的监督作用,通过影响上市企业的股利政策以增加企业价值。胡旭阳和吴秋瑾(2004)则认为,机构投资者主要是追随分红较高的企业作为其投资对象,而非积极地发挥企业治理作用。

以往文献的争议的重要原因之一是将投资者简单分为个人投资者和机构投资者。但是,机构投资者和个人投资者不仅在税收成本上存在差异,而且机构投资者的信息优势、监督效应等很可能也优于个人投资者。本书以我国现金股利税收制度为基础,重点探讨机构投资者之间税负差异对其股利收益偏好的影响。

二、机构投资者股利税收成本及其股利偏好:研究假说

(一)机构投资者的税收成本:截面分析

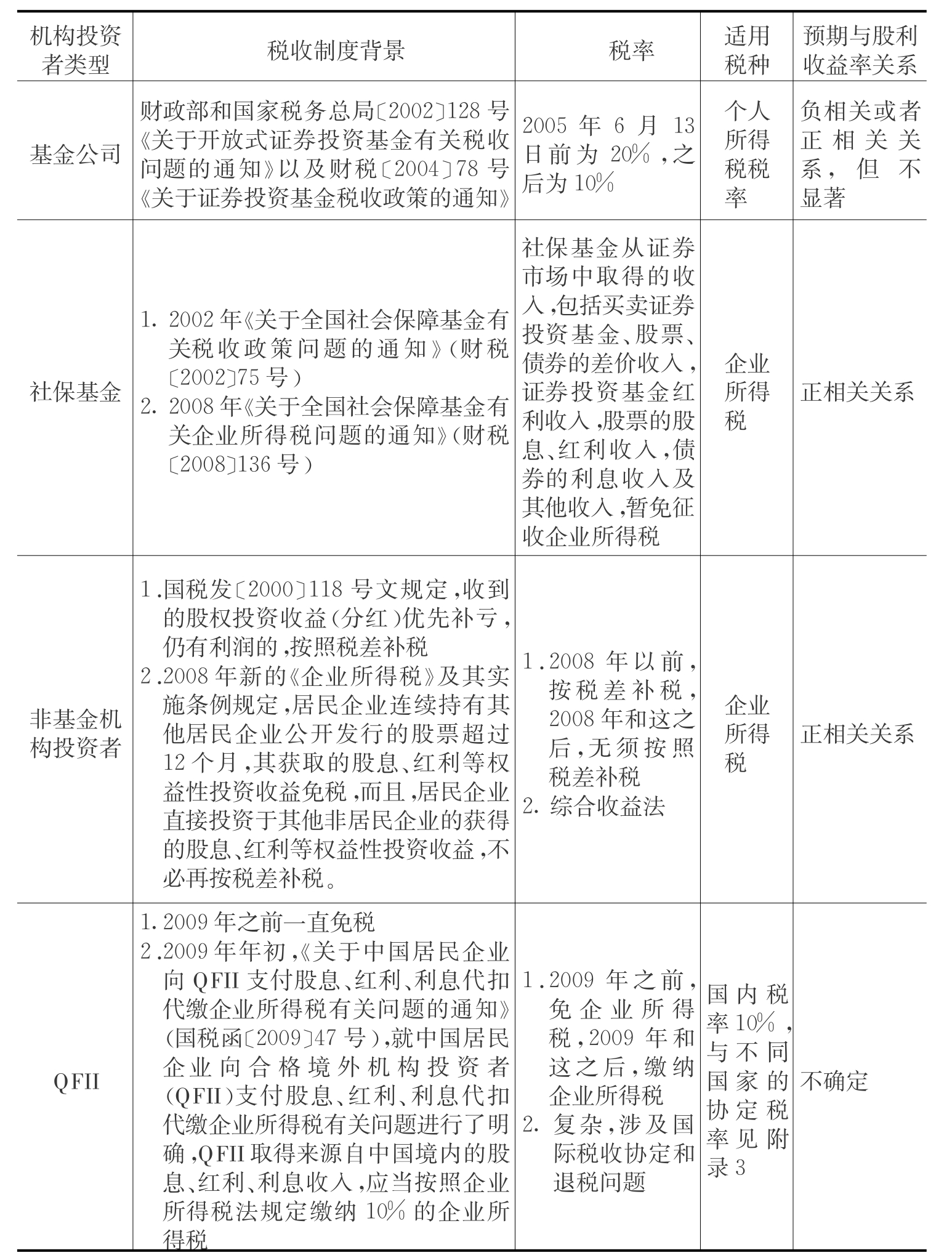

股利和股票转让所得(资本利得)是投资者股票投资获取收益的形式,都必须缴纳相应的所得税,但是不同机构投资者适用的所得税法并不相同。在我国的资本市场,机构投资者主要包括:证券投资基金(基金)、社保基金、QFII、券商、券商理财产品、保险公司、企业年金、信托公司、财务公司和一般法人等十类。

作为机构投资者主体的基金,其持股占全部机构投资者持股平均值的40%以上。财政部和国家税务总局《关于开放式证券投资基金有关税收问题的通知》(财税〔2002〕128号),以及《关于证券投资基金税收政策的通知》(财税〔2004〕78号)等文件规定,基金从上市企业获取的股息、红利收入,要缴纳20%(2005年以后为10%)的个人所得税;资本利得则暂免征收个人所得税。因此,基金收益的税收地位与个人投资者完全相同。2002年,《关于全国社会保障基金有关税收政策问题的通知》(财税〔2002〕75号)规定,社保基金从证券市场中取得的收入,包括买卖证券投资基金、股票、债券的差价收入,证券投资基金红利收入,股票的股息、红利收入,债券的利息收入及其他收入,暂免征收企业所得税。2008年《关于全国社会保障基金有关企业所得税问题的通知》(财税〔2008〕136号)则进一步规定,社保基金的所有收入为不征税收入,即社保基金从上市企业获取的红利收入和资本利得都是免税的。因此,社保基金对现金股利的偏好将高于个人投资者和基金。

我国居民企业之间的利润分配行为的所得税纳税,受《企业所得税法》的规范。在“税不重征”的指导思想下,《企业所得税法》要求当居民企业与上市企业适用所得税税率存在差异时,居民企业需要补交现金股利的所得税差额。按照国税发〔2000〕118号文规定,投资方收到股权投资收益(分红)优先补亏,仍有利润的,按税率差补税。

另一方面,非基金机构转让股票的资本利得,要记入投资收益,按照企业适用的所得税税率纳税。在其他应税收益为正的情况下,非基金机构转让股票的投资收益所要承担的税收成本却要高于现金股利的税收成本。因此,与基金相比,非基金机构应更偏好现金股利。

综上所述,由于现金股利税收成本的差异,免税的社保基金最偏好现金股利;基金对现金股利的偏好程度最低;而非基金机构投资者则位于两者之间。由此,形成本书的研究假说H1:

假说H1:在其他条件相同的情况下,社保基金持股与上市企业股利收益率的正相关性最高;基金持股比例与上市企业股利收益率的正相关性最低或者为负相关关系;非基金机构持股比例与上市企业股利收益率的正相关性居于上述两者之间。

表3-1 我国关于机构投资者的税收制度

续表

(二)税制改革与机构投资者股利税收成本

2008年《企业所得税法》及其实施条例规定,作为投资方的居民企业连续持有其他居民企业公开发行的股票超过12个月,其获取的股息、红利等权益性投资收益免税。这就意味着投资方和被投资方的居民企业之间即使存在所得税税率差异,在新税法下也不再需要补税。可见,2008年《企业所得税法》降低了作为投资方的居民企业的股息红利税收成本。

对于作为投资方的非基金机构来说,2008年《企业所得税法》对其现金股利税收成本的影响,取决于税制改革后,上市企业和非基金机构之间适用的企业所得税税率相对差异及其变化。

如果在税改前后,上市企业和非基金机构的所得税税率都是法定税率(即2008年以前为33%,2008年以后为25%),那么非基金机构从上市企业所获得的现金股利,在2008年以前无需补税,2008年以后则作为免税收入。因此,2008年的所得税改革不会影响此类非基金机构投资者的现金股利偏好。

如果上市企业因为各种优惠,其适用的企业所得税税率低于非基金机构,那么在2008年以前,非基金机构从此类上市企业获得的现金股利,要按照税法规定进行补税,增加了非基金机构的现金股利税收成本,削弱了非基金机构对此类企业现金股利的偏好;2008年以后,尽管非基金机构的所得税税率仍然高于上市企业,但是非基金机构从上市企业所获得的现金股利是作为免税收入,降低了现金股利税收成本,从而增加了非基金机构对此类企业的现金股利偏好。由于2008年的《企业所得税法》只是对居民企业(即非基金机构投资者)的投资红利所得进行了调整,对基金和社保基金的投资股利所得没有做出相应的修改,因此,2008年《企业所得税法》的颁布并不会改变基金和社保基金对现金股利的偏好。由此,提出本书的研究假说H2:

假说H2:2008年《企业所得税法》的颁布后,对于企业所得税税率较低的上市企业组,非基金机构持股比例与上市企业现金股利的正相关性将显著提高。

如上所述,在不同阶段,基金、社保基金和非基金机构处于不同的股利税负地位,为了综合反映机构投资者作为一个整体的股利税收成本,借鉴Poterba(2004),Desai和Li Jin(2010)所提出的方法,本书构造了基于税收成本的加权平均投资者股利偏好系数(参见本研究设计部分),该系数越大,机构投资者整体的税后现金股利越高,机构投资者越偏好现金股利。由此提出本书的研究假说H3:

假说H3:在其他条件相同的情况下,机构投资者整体加权平均股利偏好系数越高,企业股利收益率越高。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。