8.1 理论模型与待检验假说

有一些研究注意到了资本市场发展程度与生产组织形式之间存在一定的关系。有研究发现当资本市场不完善时,资本量较少的潜在企业家很难创办小企业,因而生产组织形式会趋向一体化大企业(Rajan & Zingales,1998;Kumar,Rajan & Zingales,1999)。但是,相反的结论也同样存在,如McMillan和Woodruff(1999)认为当资本市场不完善时,企业家只能进行很少的投资,因而会阻碍一体化企业的成立。考虑到生产技术的最低进入门槛是影响企业家投资决策的重要因素(Banerjee & Newman,1993),本章将资本市场发展与生产技术的进入门槛结合起来,考虑两者对生产组织形式选择和资本回报的影响。

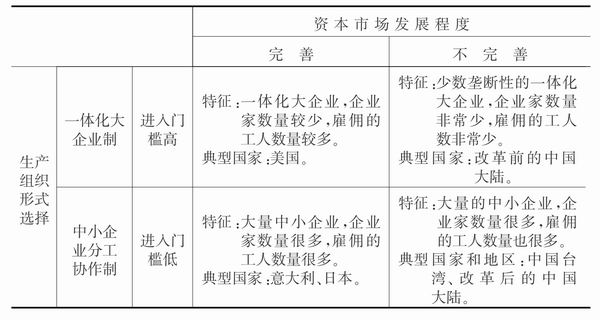

在进入理论分析之前,让我们先观察部分典型国家的工业化发展模式。在一些发达国家,如美国,资本市场发展很完善,人口密度较低,劳动力成本很高,因而企业家倾向于投资利润较高的、资本密集型的一体化大企业(Piore & Sabel,1984)。在日本和意大利,资本市场也很发达,但因为这些地区人口密度较高,许多企业倾向于采用基于产业集群的中小企业分工协作制(Piore & Sabel,1984;Lazerson,1990)。处于工业化初期的发展中国家,资本市场不完善所导致的信贷约束是一个普遍性的问题(Freedman & Click,2006)。这些发展中国家在一定的阶段内曾经采用建立一体化大企业制的发展方式,如改革前的中国;也有一些采用了基于产业集群的中小企业分工协作制,如部分东亚新兴国家和地区,以及改革开放后的中国东南沿海地区。表8.1总结了上述发展模式。

表8.1 不同资本市场发展程度下选择不同生产组织形式的结果

本书关注的焦点是资本市场不完善情况下发展中国家的发展模式选择,也即表8.1右边的内容。如表8.1右边所示,在资本市场不完善时,可以选择建立资本密集的一体化大企业,但这往往需要通过国家力量或其他方式来动员非常有限的资金,中国大陆在改革开放之前选择的就是这种发展模式,当代一些发展中国家也曾经尝试过这种发展模式。然而,这种发展方式与大部分发展中国家的比较优势是相背离的,发展中国家一般人口密度较高而资本相对缺乏,相对于投资劳动密集型企业,投资资本密集型的一体化大企业对全社会来讲效益是较低的,也是很难持续的(Lin,2007)。面临资本市场不完善时,发展中国家还可以有另一种发展模式。如果能够选择基于产业集群的中小企业分工协作制,那么进入门槛很高的资本密集型生产技术被分解成进入门槛很低的劳动密集型生产技术,许多本来受资本制约无法成为现实企业家的人因而能够成为企业家,并且雇佣了更多的劳动力。中国改革开放后东南沿海地区的快速工业化过程主要依靠的就是这种模式。然而,这种通过生产组织形式的选择绕开不完善资本市场和高进入门槛生产技术约束的工业化发展模式,长期以来在发展经济学的文献中被忽视了,除了Leff(1978)和Hayami(1998)是两个例外。

Evans和Jovanovic(1989)发展出了一个经典的模型(以下简称“EJ模型”)解释企业家在资本约束下的选择行为,本章在该模型基础上,引入生产技术的进入门槛参数,从企业家自我选择的角度,探讨资本市场发展与生产组织形式选择间的关系。沿着EJ模型的思路,笔者假设企业家的收益函数为:

![]()

其中,k是投资的资本,ε是一个服从对数正态分布的随机项,θ是生产技术的技术水平参数,α是资本产出弹性,α∈(0,1)。与EJ模型不同的是,我们不考虑企业家才能上的差异。

假设企业家拥有的初始财富为z,如果所投资的资本k大于z,则企业家需要从资本市场借贷资金,当然他需要为此支付成本。假设市场利率为r,忽略随机项ε的影响,则企业家的净收益为:

![]()

在风险偏好中性的假设下,企业家的最优投资取决于下式:

![]()

通过求一阶条件得到最优投资额为:

与EJ模型的假设类似,笔者假设企业家能够动员的最大资本额是其本身财富的一个比例λz,其中λ≥1。λ是一个反映资本市场发展程度的参数,如果资本市场发展越完善,则λ越大。我们进一步引入生产技术的最低进入门槛Kb。在上述假设下,企业家要想选择最优投资,其最优投资额必须大于投资门槛,并且小于所能动员的最大资本额。即最优投资额需要符合下式:

![]()

初始财富为z的潜在企业家面临下述三种选择:(1)当λz<Kb时,潜在企业家所能动员的资本低于进入门槛,因而无法成为企业家;(2)当Kb≤λz<K*时,潜在企业家所能动员的资本高于进入门槛,但是无法达到最优投资额,他成为受资本约束的企业家,其投资额为所能动员的最大资本额λz;(3)当λz≥K*时,潜在企业家可以选择最优投资额K*,成为不受资本约束的企业家。

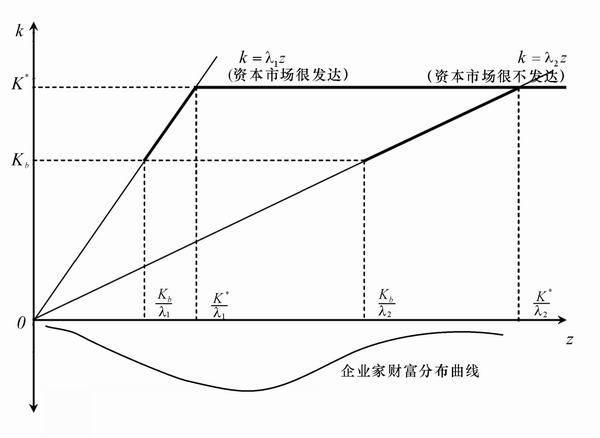

现在考虑不同资本市场发展程度对潜在企业家选择的影响。假设存在两个发展程度差异很大的资本市场,λ1表示资本市场非常发达的情形,λ2表示资本市场很不发达的情形,则λ1>λ2。假设潜在企业家的初始财富服从正态分布。让笔者用图8.1进行讨论。图8.1中横轴表示潜在企业家的财富拥有量,正向的纵轴表示投资额。从图8.1中可以看出,在资本市场非常发达的情况下,财富很少的潜在企业家也可以获得较多的银行贷款,因而大部分潜在企业家能够动员的资本高于最低资本门槛Kb,而且绝大多数企业家都可以达到其最优投资K*;相反的,在资本市场很不发达的情况下,只有财富拥有量非常高的人才可以成为企业家,并且大部分企业家不能达到其最优投资,只能成为受资本约束的企业家。

图8.1 进入门槛、资本市场发展与企业家的选择行为

我们关注的焦点是资本市场很不发达的情况,即图8.1中λ2的情况。在λ2下,大部分潜在企业家无法成为现实的企业家,如果成为企业家的预期收益很高,追逐利润的天性会使众多的潜在企业家不断尝试,他们就有可能形成一种分工合作关系。这种分工合作将高进入门槛的生产技术分解成了低进入门槛的生产技术。这一过程在一定的外在因素推动下(如市场需求的快速增加、地方政府的积极扶持等)将很快实现。一些案例研究从经验上支持了这一观点(Huang,Zhang & Zhu,2008)。

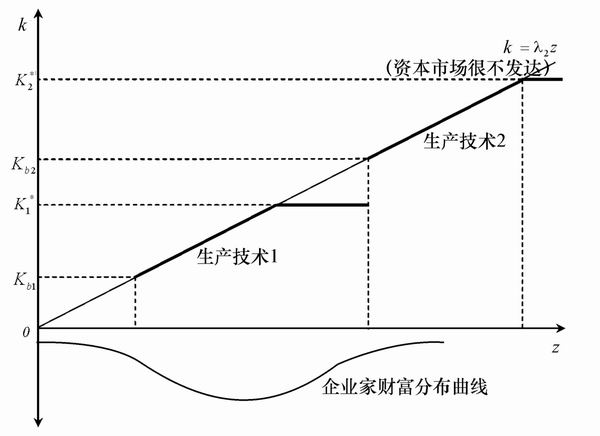

假设没有被分解的生产技术为生产技术2,其进入门槛很高,被分解后的生产技术为生产技术1,进入门槛很低。图8.2表示了两种生产技术下企业家的选择。因为生产技术1的进入门槛非常低,因而即使λ非常小,依然使得大多数潜在企业家可以达到最低投资门槛。当企业家所能动员的财富λz大于生产技术2的进入门槛时,企业家就有可能从生产技术1跳跃到生产技术2,这种跳跃取决于θ2相对于θ1的差异程度,显然θ2越比θ1大,越早从生产技术1跳跃到生产技术2。

图8.2 进入门槛、不同技术类型与企业家的选择行为

进一步考察不完善资本市场下,生产技术选择与资本回报间的关系。在(8.2)式基础上,假设两种生产技术的净收益函数为:

![]()

其中,i=1表示生产技术1,对应π1、θ1、k1,且k1≥Kb1;i=2表示生产技术2,对应π2、θ2、k2,且k2≥Kb2;并且θ2>θ1,Kb2>Kb1。

显然,如果资本市场很发达,一种技术类型内所有的企业家将选择同样的投资额,即这种技术水平下的最优投资额,如此则观察不到资本回报与资本额变化之间的关系了。但是发展中国家广泛存在的资本市场不完善,使得大部分企业家是受到资本约束的,企业家无法选择最优投资,而只能选择其所能动员的最大投资额,也即在图8.2中,大部分企业家是在斜线k=λ2 z上进行投资,即企业家根据自身财富z选择λz作为投资额。这种情况下,在一种技术类型内资本回报率为:

![]()

其中z=ki/λ,在α∈(0,1)的假定下得到:

![]()

(8.8)式表明,在资本市场不完善的前提下,一种技术类型内部,资本回报率随着资本额的增加而减少。

有关资本回报与进入门槛关系的经典研究来自Baumol(1959)。Baumol认为:如果进入门槛与资本投资密切相关的话,那些投资越高的企业其资本回报率也越高。如果Baumol假说是成立的,那么我们可以观察到在不同生产技术的进入门槛那一点上资本回报率与资本门槛正相关。显然Baumol假说的成立是需要符合一定条件的。

根据(8.6)式,在两种生产技术的进入门槛上,企业家的资本回报率为:

![]()

当r2>r1时,

![]()

可以推出θ1与θ2存在下面的关系:

![]()

上式表明当θ2比θ1大到一定程度时,r2>r1。即当高进入门槛的生产技术效率比低进入门槛的生产技术效率高出一定程度时,Baumol假说才成立。

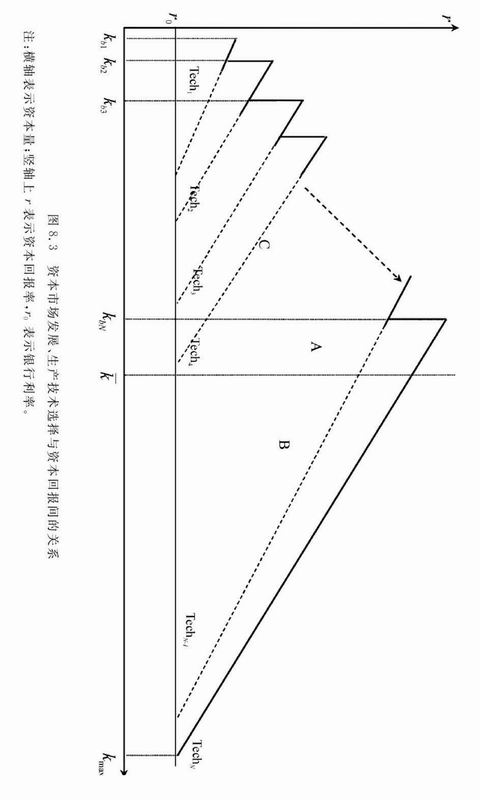

在(8.8)式和Baumol假说同时成立的前提下,笔者可以将资本市场发展、生产技术选择与资本回报间的关系表示在图8.3中。

图8.3中横轴表示资本量,纵轴表示资本回报率。横轴上方的斜线表示N种生产技术类型下的资本回报率与资本间的关系。设想一种一体化的生产技术TechN,这种生产技术需要一个较高的进入门槛kbN。如果资本市场不存在,则只有那些能动员的资本量超过kbN的投资者才能够成为企业家,因而社会总利润是图中A部分,即由TechN、kbN、_k(表示最大可得资本量)和横轴组成的区域。如果大企业能够利用资产抵押从银行获得信贷支持,因为他们的边际资本收益高于资本成本,所以他们会一直扩张到边际资本收益等于借款成本的程度,即资本回报率等于借款利率。在这种情况下,因为资本市场的存在(虽然它是不完善的,只有少数大企业才能获得贷款)使得大企业获得了更多的利润,即图中B部分是增加的利润。但是因为资本市场的不完善,众多潜在企业家依然无法跨过TechN需要的最低投资额,因而无法成为现实的企业家。

现在假设有一种生产组织形式的创新,例如通过基于产业集群的中小企业分工协作制,将一体化的生产流程分解成N-1个小的生产阶段,也即将生产技术TechN分解成N-1种小的生产技术,不同生产技术的进入门槛从很低的kb1到kb(N-1),大大低于TechN的进入门槛。任何资本量高于kb1的企业家都可以选择Tech1,当然那些资本量超过Tech2进入门槛的企业家将会选择Tech2,因为进入门槛越低的技术类型,其技术效率也越低。依照同样的逻辑,资本量在kb3到kb(N-1)之间的企业家会依次选择Tech3到TechN-1的生产技术。通过这种生产组织形式的选择,使得绝大部分潜在企业家能够进入工业化生产之中,整个社会也能够获得更多的福利(图中C部分是增加的利润)。

上述理论分析能否得到经验上的验证?已有研究受制于数据的可得性,很少有关于同一个产业内部不同生产技术类型间的比较。通过对濮院羊毛衫产业集群长期而深入的调研之后,笔者清晰地把握了该产业集群的技术特点,该集群内既有一体化大企业制,也有基于产业集群的中小企业分工合作制,这为检验上述理论提供了可能。

Baumol假说的成立是推出图8.3的关键。已有许多实证研究对Baumol假说进行了检验(如Hall & Weiss,1967;Shepherd,1972;Amato & Wilder,1985;Dhawan,2001),但是这些研究存在相互矛盾的结论。实际上,不同的行业类型有着不同的技术特征和商业模式,因而使用不同行业的混合数据很难检验Baumol假说;此外这些经验研究都没有包含微小型企业。我们选择同一个行业内不同技术类型的企业数据,并将样本从大企业、中小企业扩展到了微型企业,这为检验Baumol假说提供了可能。如果Baumol假说在产业集群中成立,那么表明基于产业集群的中小企业分工协作制能够为企业家提供一条成长通道,因为较高资本门槛的生产技术伴随着较高的资本回报率,那么企业家将被高资本回报率所激励,不断将利润投入到生产中,从而逐渐地从低资本门槛的生产技术类型上升到高资本门槛的生产技术类型,即在产业集群内部形成一条成长通道,激励企业家不断成长。因而Baumol假说在发展中国家农村产业集群中是否成立,对发展中国家农村工业化发展路径将有着非常重要的影响。本章的第1个假说是:

假说1:在资本市场不完善情况下,在同一个行业内,不同技术类型之间的资本进入门槛与资本回报间存在正向关系。

在(8.8)式中,本章从理论上推出当资本市场不完善时,一种技术类型内部的资本回报率与资本量负相关。现实中,中小企业面临信贷约束而大企业能够获得信贷支持的情形是同时存在的。因而,本章的第2个假说是:

假说2:在一个包含了各种技术类型企业的行业内,如果只有大企业可以得到银行贷款,资本回报率与资本存量之间则存在倒U型的关系;如果控制不同生产技术类型的进入门槛,资本回报将依然遵循边际回报递减的法则。(该假说的含义是图8.3中不同生产技术曲线均向右下方倾斜,但所有曲线中实线部分组合在一起会形成倒U型形状)。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。