三、主要产品单位成本表的分析

对全部商品产品成本计划完成情况进行总括分析后,还应对主要产品的单位成本进行具体的分析,从而确定成本升降的原因,提出进一步改进的措施。产品单位成本分析一般是先将产品单位成本的实际数与计划等指标进行比较,计算其差异额和差异率,然后在此基础上,分析各主要成本项目产生差异的原因。

1.直接材料项目的分析

单位材料费用受材料消耗数量和材料价格两个因素的影响,其计算公式如下:

单位产品材料费用=单位产品材料消耗量×材料单价

各因素变动对材料费用影响的计算公式如下:

材料耗用量变动对单位成本的影响

=∑[(材料实际单位耗用量-材料计划单位耗用量)×材料计划单价]

材料价格变动对单位成本的影响

=∑[(材料实际单价-材料计划单价)×材料实际单位耗用量]

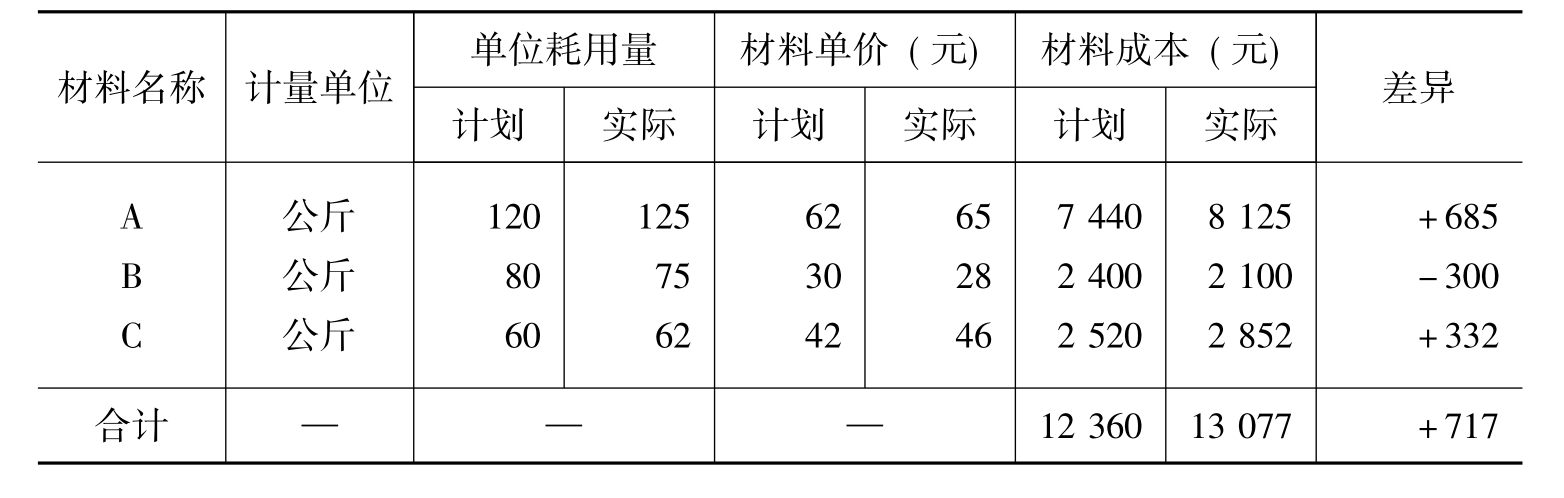

【例7-7】某企业生产甲产品,材料项目的有关资料如表7-13所示。

表7-13 材料项目的有关资料

材料耗用量变动对单位成本的影响

=(125-120)×62+(75-80)×30+(62-60)×42

=310-150+84=+244(元)

材料价格变动对单位成本的影响

=(65-62)×125+(28-30)×75+(46-42)×62

=375-150+248=+473(元)

各种因素变动对直接材料费用的影响=244+473=717(元)

在纺织、冶金、化工等企业,产品生产过程中使用多种原材料,这时,需根据产品的特点、工艺规程的要求,将各种材料按一定的比例配料投入使用。每种材料消耗量占材料总消耗量的比例,称为材料配比。在各种材料单价不同的情况下,改变材料的配比,也会影响产品的单位成本。这时,材料项目的分析,就受材料耗用量、价格和材料配比三个因素的影响。其具体计算公式如下:

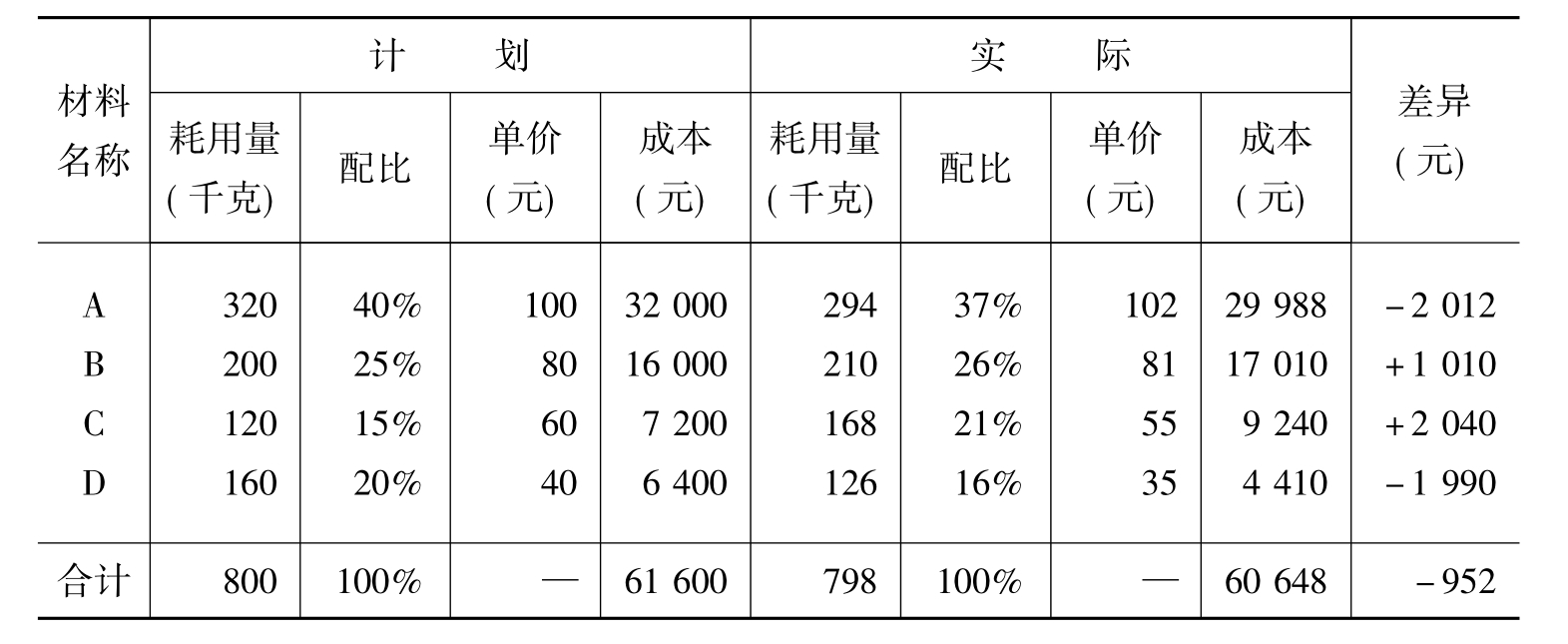

【例7-8】某企业生产甲产品,材料项目的有关资料如表7-14所示。

表7-14 材料项目有关资料表

分析对象:60648-61600=-952(元)

计划配比的材料平均计划单价=61600/800=77(元)

实际配比的材料平均计划单价

=(294×100+210×80+168×60+126×40)/798

=76.842(元)

单位产品材料消耗总量变动对单位成本的影响

=(798-800)×77=-154(元)

材料配比变动对单位成本的影响=(76.842-77)×798=-126(元)

材料价格变动对单位成本的影响

=(102-100)×294+(81-80)×210+(55-60)×168+(35-40)×126

=-672(元)

各因素变动对单位成本影响的金额=-154-126-672=-952(元)

2.直接人工成本项目的分析

分析产品单位成本中直接人工成本的变化应结合具体的工资制度和工资费用计入产品成本的具体方法来进行。在计件工资制度下,由于单位产品成本中规定有计件单价(定额内),因此只要计价单价不变,单位产品成本中的工资费用也不会发生变化。在计时工资制度下,若企业只生产一种产品,则影响单位成本工资费用高低的因素不外乎生产工人工资总额和产品产量两个因素;若企业生产多种产品,单位产品成本中包含的工资费用是按工时比例分配计入产品成本的,产品单位成本中工资费用的多少取决于生产单位产品的工时消耗和工资分配率两个因素的变动情况。

单位产品直接人工费用受单位产品工时消耗量和工资分配率两个因素的影响,其计算公式如下:

单位产品直接人工费用=单位产品工时消耗量×工资分配率

各因素变动对直接人工费用影响的计算公式如下:

单位产品工时消耗量变动对单位成本的影响

=(实际单位产品工时耗用量-计划单位产品工时耗用量)×计划工资分配率

工资分配率变动对单位成本的影响

=(实际工资分配率-计划工资分配率)×实际单位产品工时消耗量

【例7-9】某企业生产甲产品,单位产品人工费用项目的有关资料如表7-15所示。

表7-15 单位产品人工费用项目有关资料表

分析对象:95-100=-5(元)

单位产品工时消耗量变动对单位成本的影响

=(40-50)×2=-20(元)

工资分配率变动对单位成本的影响

=(2.375-2)×40=15(元)

各因素变动对单位成本影响的金额=-20+15=-5(元)

想一想

既想提高企业员工薪酬,又不想提高单位产品的工资成本,有这种两全的方法吗?

3.制造费用成本项目的分析

影响制造费用实际脱离计划的原因,主要是工时消耗和制造费用分配率。

单位产品制造费用受单位产品工时消耗量和制造费用分配率两个因素的影响,其计算公式如下:

单位产品制造费用=单位产品工时消耗量×制造费用分配率

各因素变动对制造费用影响的计算公式如下:

单位产品工时消耗量变动对单位成本的影响

=(实际单位产品工时耗用量-计划单位产品工时耗用量)×计划分配率制造费用分配率变动对单位成本的影响

=(实际制造费用分配率-计划制造费用分配率)×实际单位产品工时消耗量

【例7-10】某企业生产甲产品,单位产品制造费用的有关资料如表7-16所示。

表7-16 单位产品制造费用项目有关资料表

分析对象:94-88=6(元)

做一做

根据表7-16的资料,计算并分析单位产品工时消耗量和制造费用分配率两个因素对单位成本的影响,说明单位成本实际超过计划6元是如何形成的。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。