(一)实训目的

通过实训,让学生了解主要产品单位成本表的结构和内容,熟悉编制主要产品单位成本表的一般程序,掌握主要产品单位成本表的编制和分析的方法。能够通过编制主要产品单位成本表,评价和考核各种主要产品单位成本计划的执行情况,分析成本构成及其发生变动的原因,为企业进一步降低产品成本提供对策。

(二)实训资料

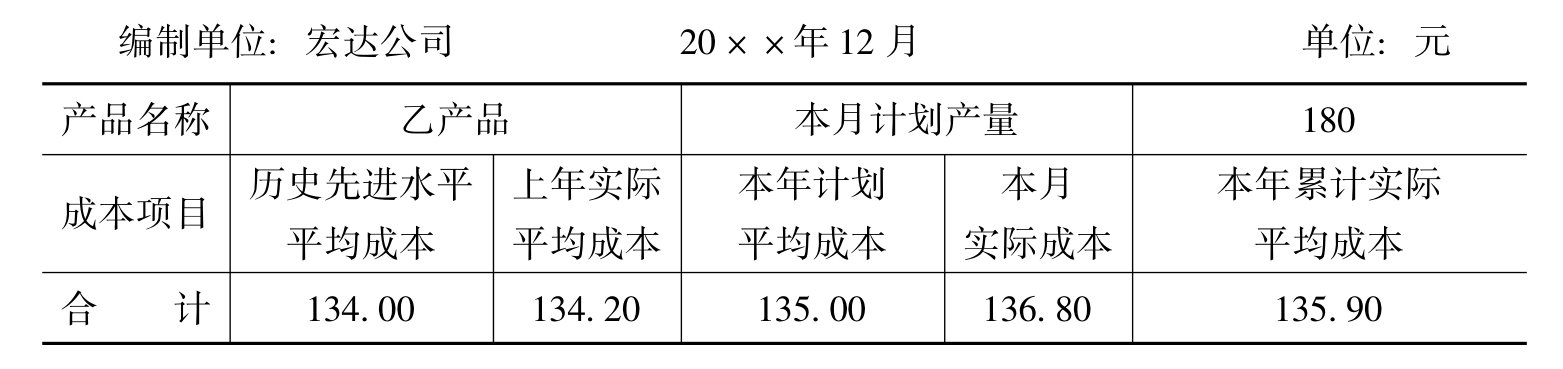

宏达公司生产的乙产品是该公司的主要产品,20××年12月,乙产品本月计划产量180件,实际产量200件,本月累计计划产量2350件,累计实际产量2450件,销售单价168元,该产品有关成本资料如表6-4所示。

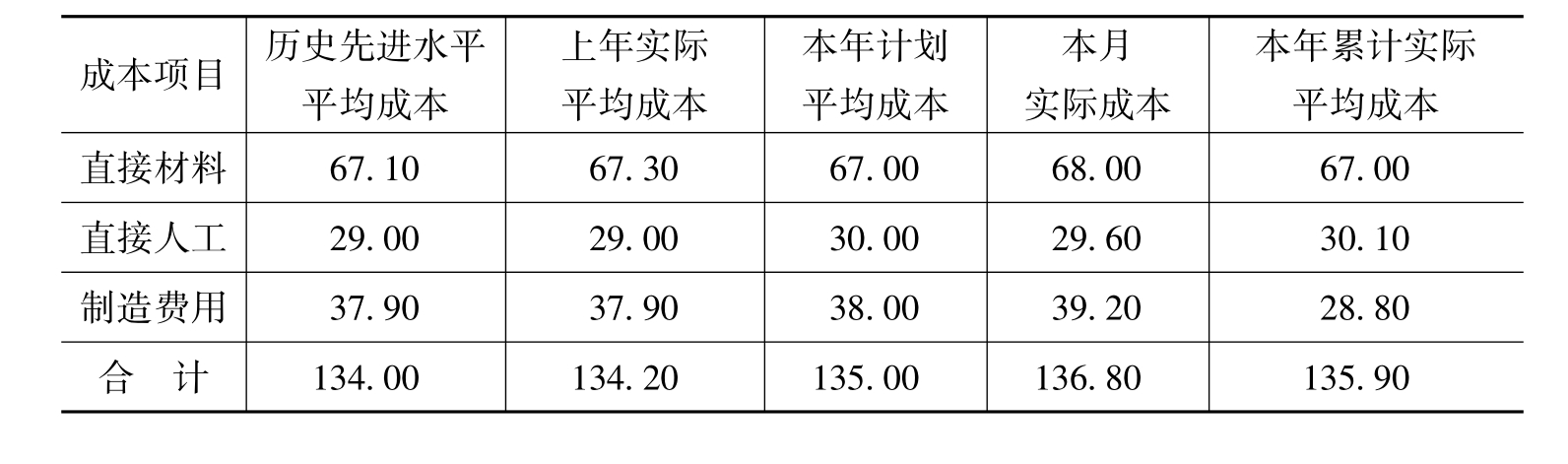

表6-4 乙产品单位成本表 单位:元

(三)实训要求

1.根据提供的资料,计算和填列主要产品单位成本表的有关项目。

2.根据主要产品单位成本表的有关资料,对主要产品单位成本进行一般分析和分项目分析。

(四)实训准备

1.进一步熟悉企业各主要产品单位成本表各项目的填列方法以及对主要产品单位成本进行评价和分析的方法。

2.主要产品单位成本表一张。

(五)实训过程

1.根据提供的乙产品的有关成本资料,编制乙产品单位成本表(见表6-5)。

表6-5 主要产品单位成本表

2.对乙产品单位成本表进行一般分析和分项目分析。

(六)主要实训结果提示

1.编制的乙产品单位成本表如表6-6所示。

表6-6 主要产品单位成本表

2.对乙产品单位成本表的分析。

(1)一般分析:乙产品本年累计实际平均成本和本月实际成本均高于本年计划平均成本,而且还高于上年实际平均成本和历史先进水平平均成本,说明乙产品成本超支情况比较严重,并且可以看出,该产品的实际成本有逐年提高的趋势。

(2)分项目分析:

直接材料项目:从成本构成来看,成本所占比重较大,而且本月实际成本超过了本年计划平均成本、上年实际平均成本、历史先进水平平均成本和本年累计实际平均成本,应将材料项目作为成本分析的重点。

直接人工项目:直接人工费用的本年累计实际平均数高于本年计划平均数,但本月实际数不仅低于本年累计实际平均数,而且低于本年计划平均数,说明情况已明显好转。

制造费用项目:虽然本月实际费用较高,但本年累计实际平均数低于本年计划平均数、上年实际平均数和历史先进水平平均数,说明总体情况很好。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。