二、商品产品成本表的分析

(一)按产品类别分析

按产品类别分析是指按每种产品的成本所进行的分析。在按产品类别进行分析时,应计算如下几个指标:即全部商品产品成本降低额和降低率、可比产品成本和不可比产品成本降低额和降低率、每种产品成本的降低额和降低率。成本降低额和降低率的计算公式如下:

成本降低额=按实际产量计算的实际成本-按实际产量计算的计划成本

![]()

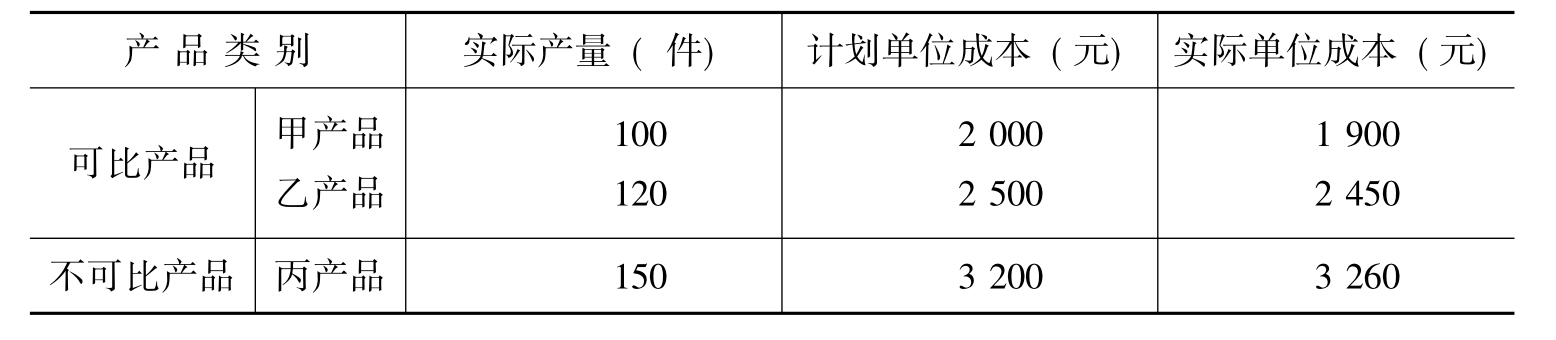

【例7-4】方达公司本年度生产三种产品,有关产量及成本资料如表7-6所示。

表7-6 产量及单位成本资料

根据上述资料按产品类别分析计算企业全部商品产品成本计划完成情况的结果如下:

甲产品成本降低额=100×1900-100×2000=-10000(元)

甲产品成本降低率=-10000/(100×20000)×100%=-5%

做一做

根据表7-6的资料,计算乙和丙两种产品的成本降低额和降低率。

据此计算结果,可编成“全部商品产品成本计划完成情况表”,如表7-7所示。

表7-7 全部商品产品成本计划完成情况分析表

(二)按成本项目分析

按成本项目分析是指将按成本项目反映的全部商品产品的实际总成本与按成本项目反映的实际产量计划总成本相比较,计算每个成本项目成本降低额和降低率对总成本的影响,其计算公式如下:

某成本项目实际成本比计划成本降低额=该成本项目实际成本-该成本项目按实际产量计算的计划成本

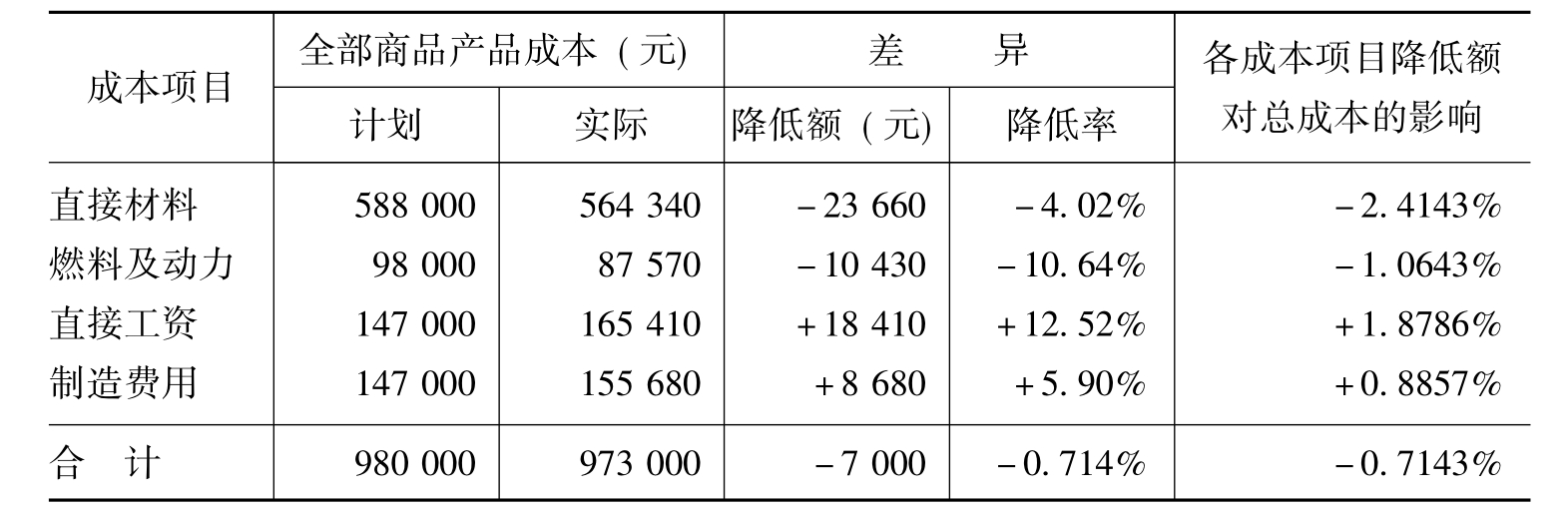

【例7-5】某企业有关商品产品各成本项目资料如表7-8所示,要求根据表中资料按成本项目分析计算企业全部商品产品成本计划完成情况的结果。

表7-8 全部商品产品成本计划完成情况分析表

表中数字计算过程如下:

直接材料项目实际成本比计划成本降低额=564340-588000

=-23660(元)

直接材料项目实际成本比计划成本降低率=-23660/588000×100%

=-4.02%

直接材料项目降低额对总成本的影响=-23660/980000×100%

=-2.4143%

做一做

根据表7-8的资料,计算其他三个成本项目的成本降低额、降低率及对总成本的影响程度。

(三)可比产品成本降低任务完成情况的分析

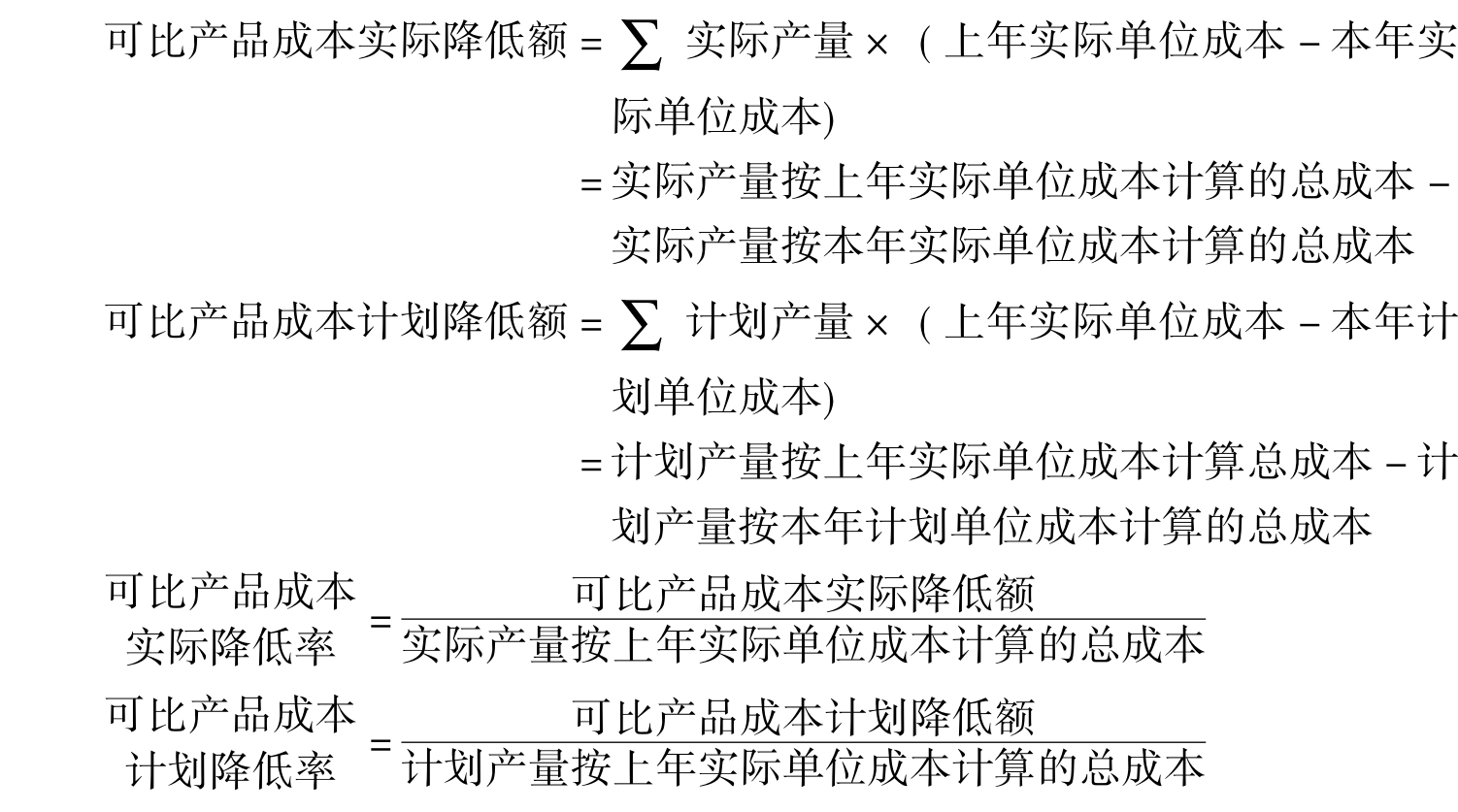

所谓可比产品是指企业过去生产过并且有着完整的成本资料的产品。计算可比产品成本降低任务的完成情况,可以检查企业成本降低工作的成绩。由于产品具有可比性,因而,考核其成本降低情况具有重要的参考价值。可比产品成本分析包括可比产品成本降低任务的完成情况和变动的原因两个方面。可比产品成本降低任务完成情况分析所需各项指标的计算公式为:

分析对象:降低额=可比产品成本实际降低额-可比产品成本计划降低额

降低率=可比产品成本实际降低率-可比产品成本计划降低率

各因素变动对可比产品成本降低任务完成情况的影响,主要有产品单位成本、产品品种构成、产品产量等。

1.产品单位成本变动的影响

在计算可比产品成本计划降低额时,是根据本年计划单位成本和上年实际单位成本进行比较计算的;可比产品成本实际降低额,则是根据本年实际单位成本和上年实际单位成本进行计算的。这样,当本年实际单位成本发生变动时,必然会引起可比产品成本降低额和降低率的变动。

2.产品品种构成变动的影响

品种构成是指各种产品数量在全部产品数量总和中所占的比重,由于各种产品的实物数量不能简单相加,所以在进行可比产品成本分析时,一般是用某产品的成本占全部产品成本的比重作为产品品种构成进行分析,其计算公式如下:

![]()

当企业生产两种以上产品时,若各种产品的实际产量与计划产量不是同比例地增减,则会引起品种构成的变动。在企业生产的多种产品中,每种产品成本降低幅度是不一样的,有的还可能超支。若企业增加成本降低幅度大的产品的生产比重,或降低成本降低幅度小的产品的生产比重,则可比产品平均降低率和降低额就会比原来的提高。反之,成本降低率和降低额就会下降。所以,产品品种构成的变动,同时影响成本降低额和成本降低率。

3.产品产量变动的影响

在计算可比产品成本降低任务时,是用可比产品的计划产量,分别乘上该产品上年实际单位成本和计划单位成本的差额计算的;实际完成情况,则是根据可比产品实际产量分别乘上该产品上年实际单位成本与本年实际单位成本的差额计算的。从这一计算过程可以看出,当产品的品种构成和单位成本不变时,产品产量的变动会引起成本降低额发生同比例的变动,但不影响成本降低率的变动。所以,单纯产量的变动,仅影响成本降低额,不影响成本降低率的变动。

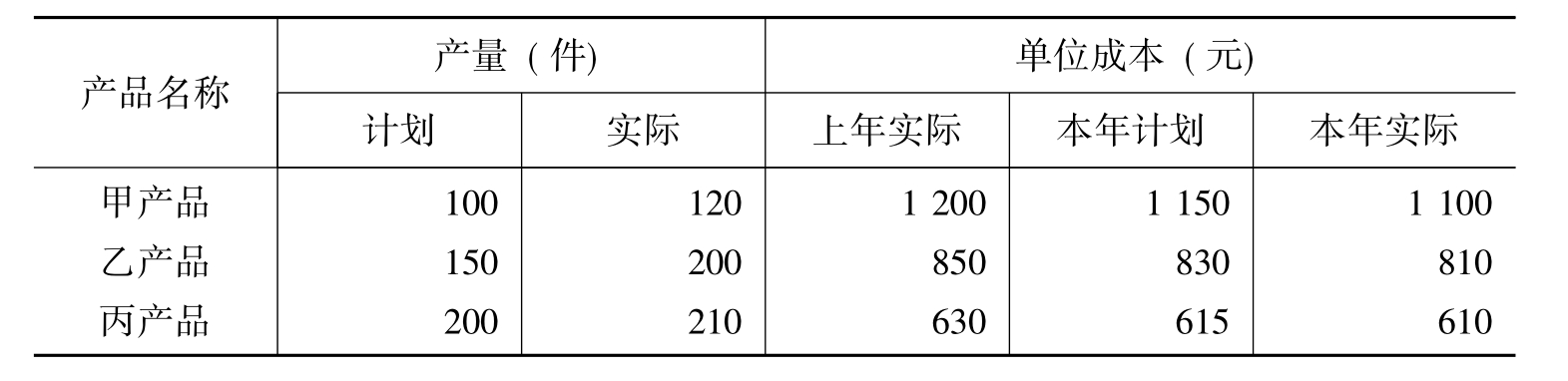

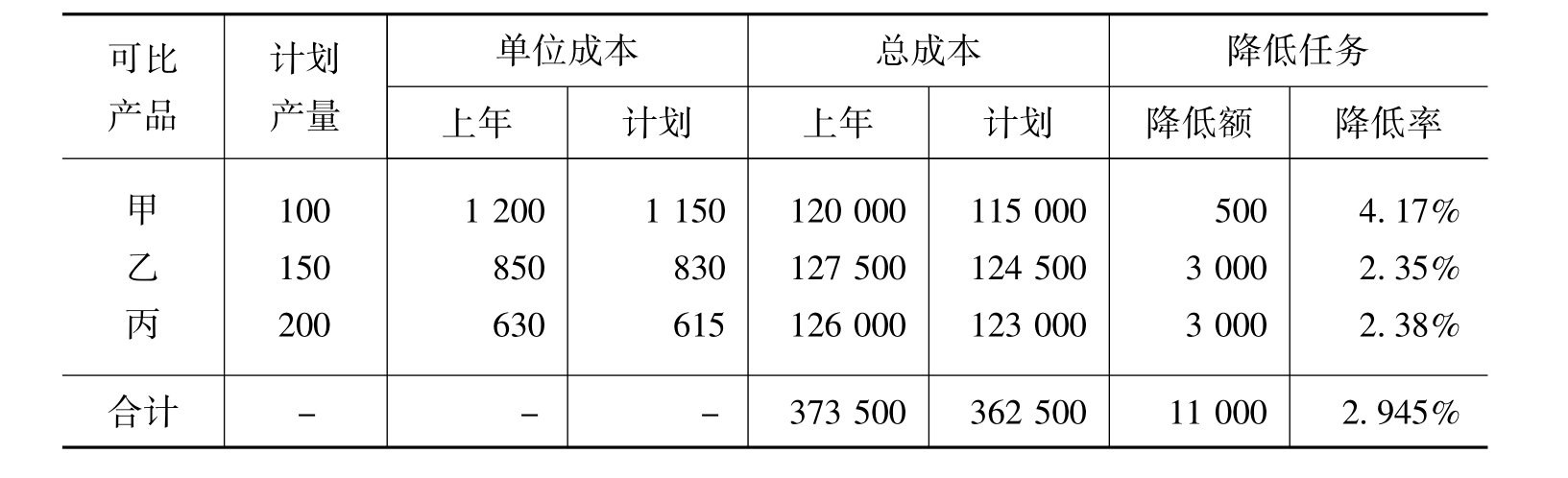

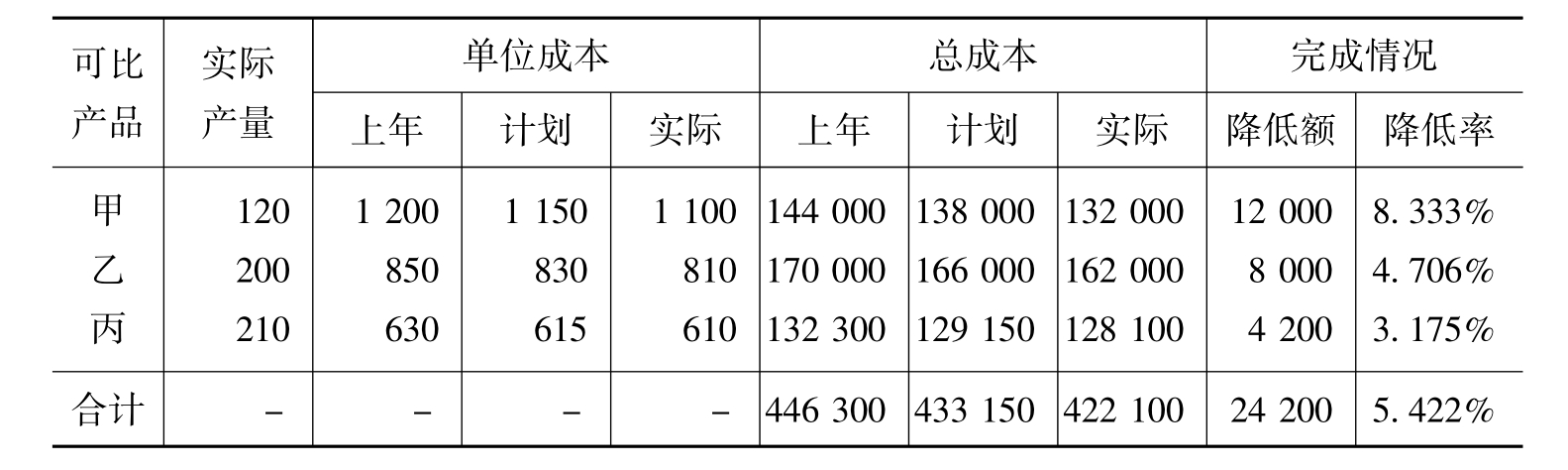

【例7-6】顺达公司本年度生产甲、乙、丙三种产品,有关资料如表7-9所示。

表7-9 产品产量及单位成本资料

根据上述资料,对可比产品成本降低任务完成情况进行分析的结果如下:

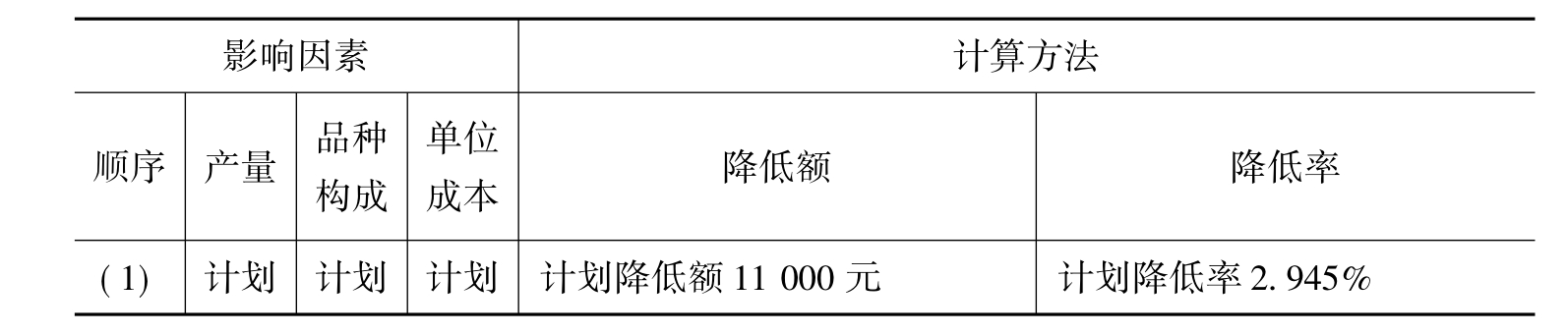

(1)可比产品成本计划降低任务的计算结果如表7-10所示。

表7-10 可比产品成本计划降低任务

(2)可比产品成本实际完成情况如表7-11所示。

表7-11 可比产品成本实际完成情况

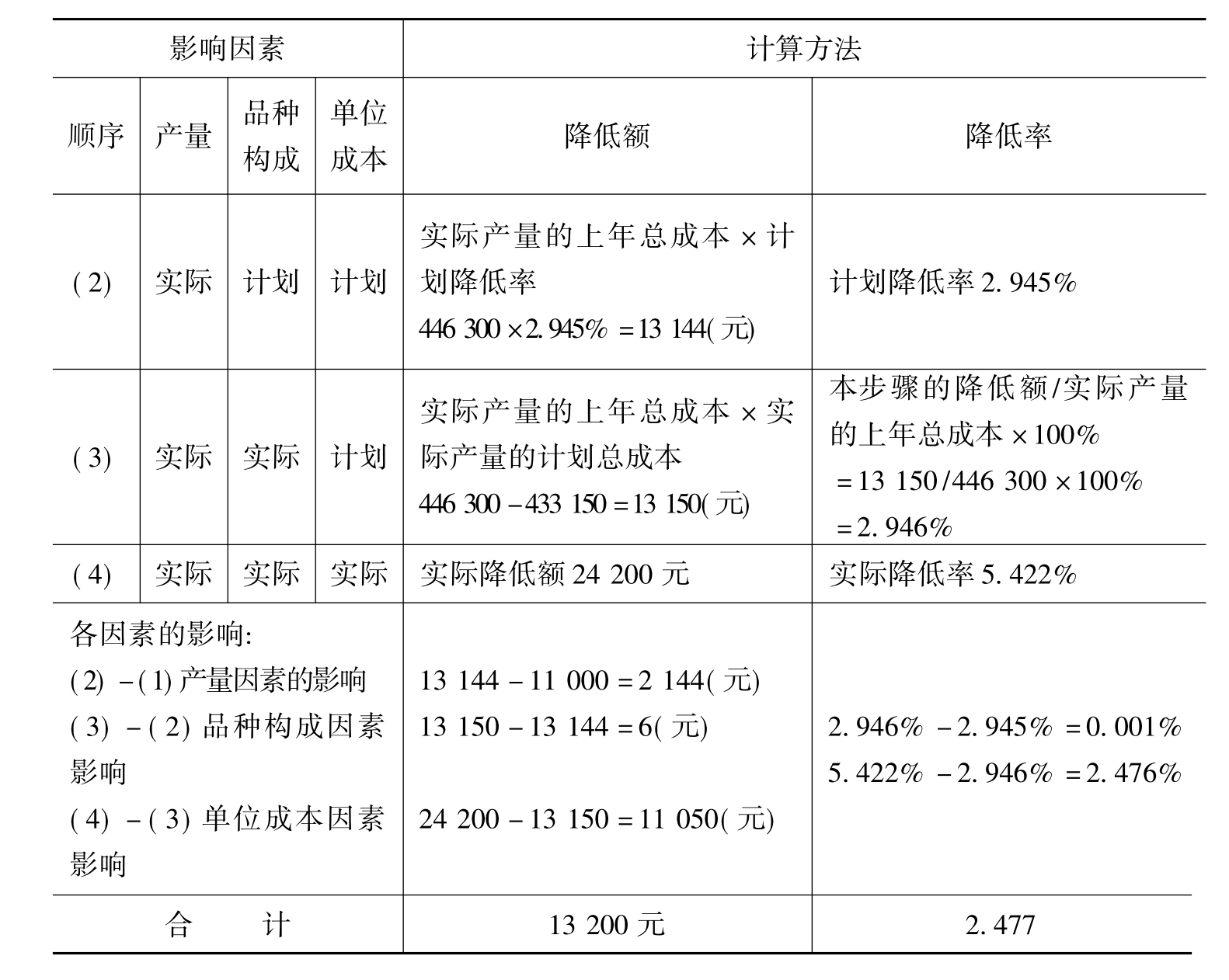

根据上述资料,可计算出分析的对象:

降低额=24200-11000=13200(元)

降低率=5.422%-2.945%=2.477%

(3)可比产品成本降低任务完成情况采用因素分析法的计算过程如表7-12所示。

表7-12 可比产品成本降低任务完成情况分析表

续表

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。