二、分批法实训

(一)实训目的

通过实训使学生掌握分批法的含义和适用范围、分批法的特点和成本计算程序,能熟练运用分批法计算产品成本。

(二)实训资料

资料:多威精密仪器厂为单件小批生产的企业,按照产品订单组织生产,2007年8月份第一生产车间生产501批次甲产品、601批次乙产品、502批次丙产品三批产品,本月有关成本计算资料如下:

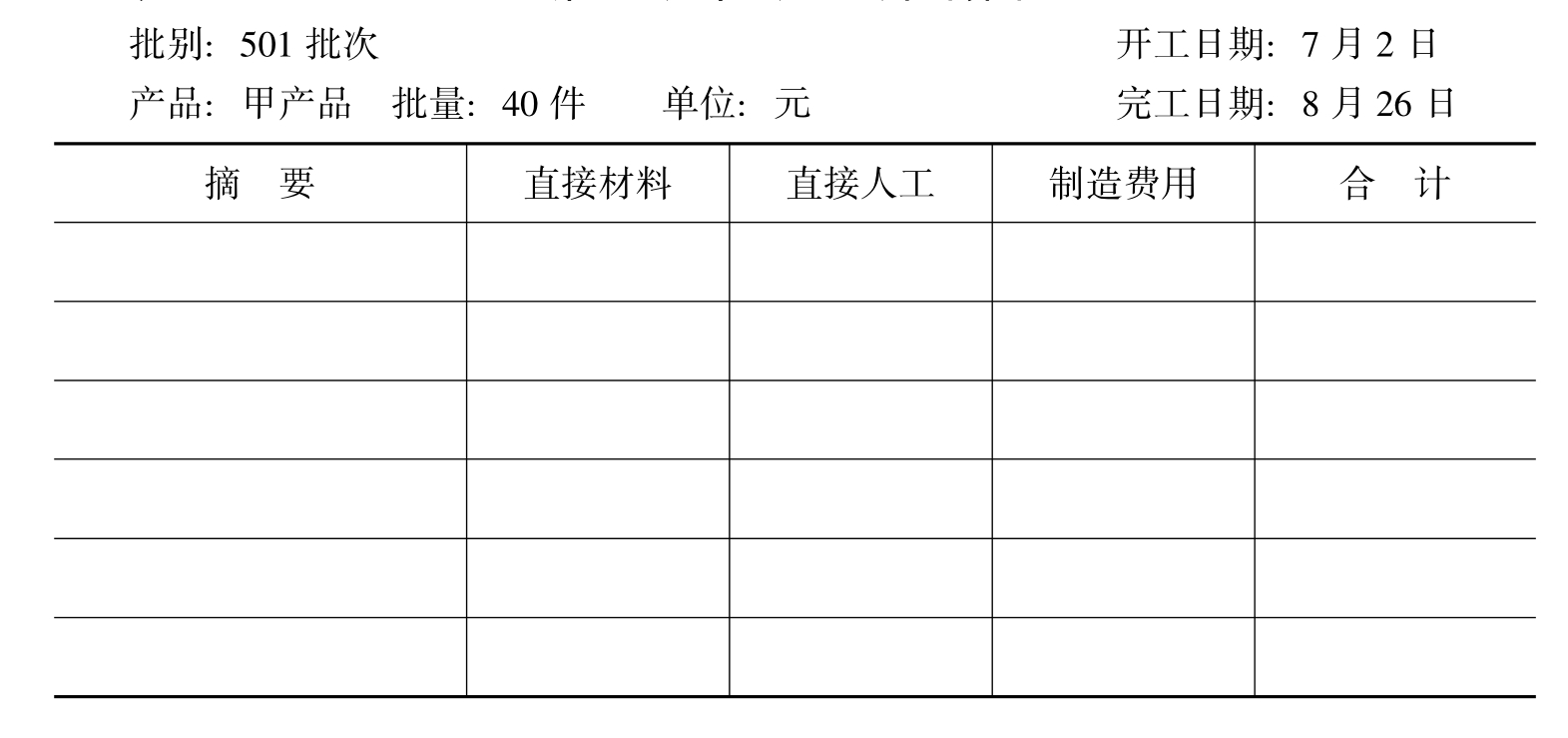

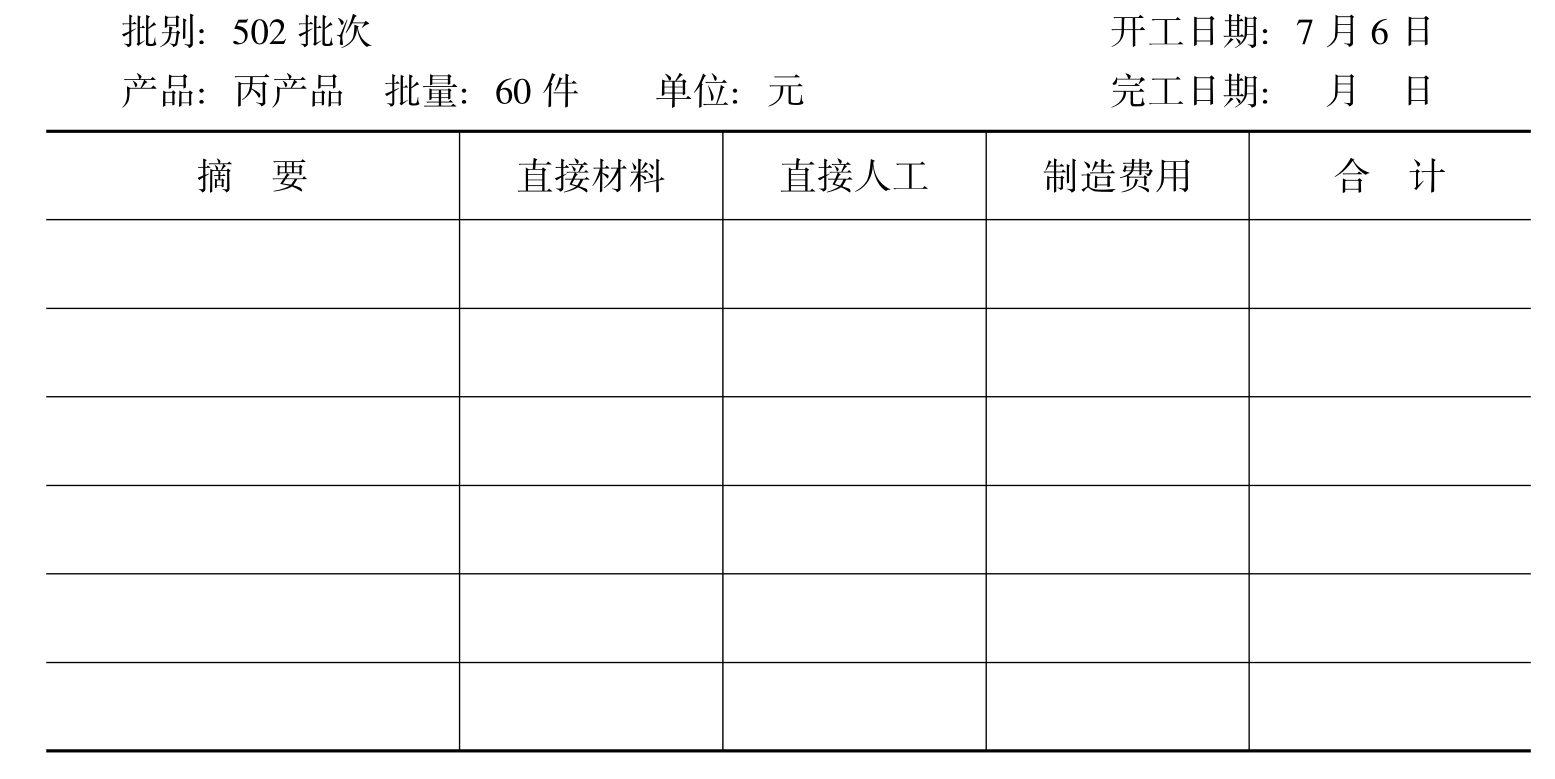

(1)月初在产品成本:501批次甲产品成本为104000元,其中,直接材料84000元,直接人工12000元,制造费用8000元;502批次丙产品成本为124000元,其中,直接材料120000元,直接人工2000元,制造费用2000元。

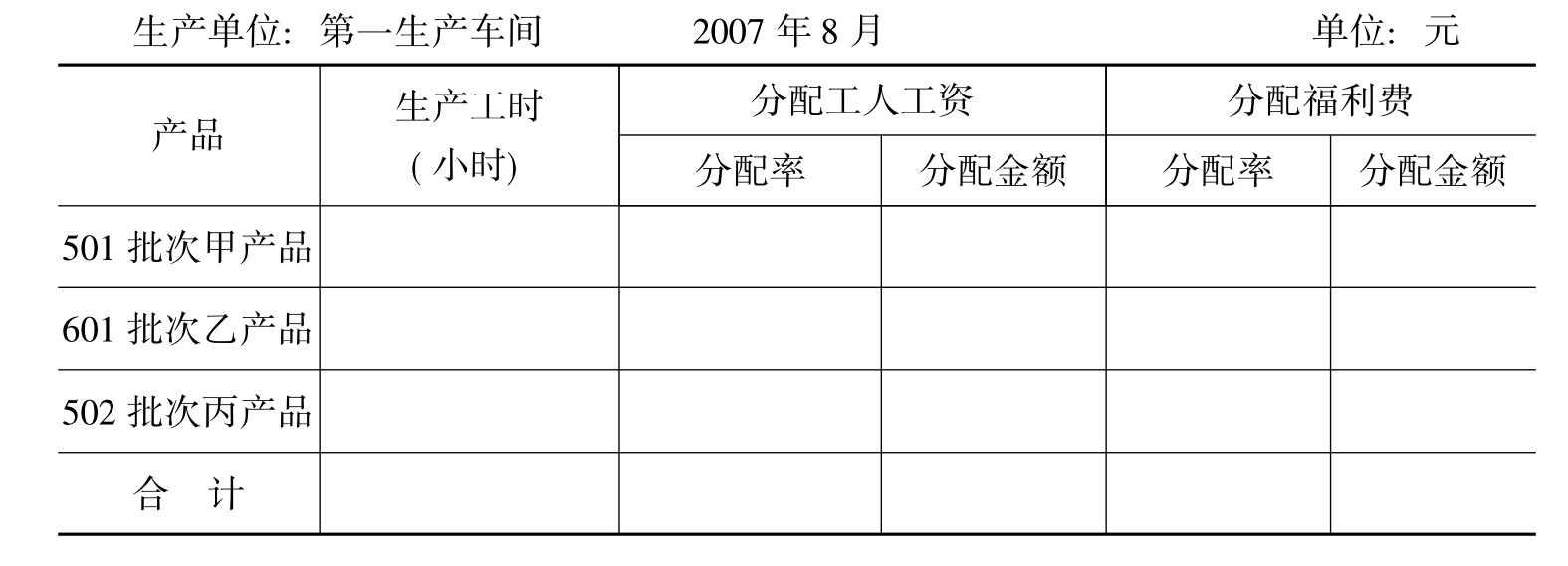

(2)本月生产情况:501批次甲产品7月2日投产40件,本月26日已全部完工验收入库,本月实际生产工时为8000小时。601批次乙产品本月4日投产120件,本月已完工验收入库12件,本月实际生产工时为4400小时。502批次丙产品7月6日投产60件,本月尚未完工,本月实际生产工时为4000小时。

(3)本月发生生产费用:本月投入原材料396000元,全部为601批次乙产品耗用;本月产品生产工人工资为49200元,提取应付福利费6888元;本月制造费用总额为44280元。

(4)单位产品定额成本:601批次乙产品单位产品定额成本为4825元,其中,直接材料3300元,直接人工825元,制造费用700元。

(三)实训要求

1.按照产品批别设置生产成本明细账。

2.按照产品批别归集和分配本月发生的各种费用。

3.分配辅助生产费用和基本生产部门制造费用。

4.计算完工产品单位成本和总成本并结转完工产品成本。

(四)实训准备

1.温习教材内容,掌握典型分批法的特点和成本计算的程序及基本技巧(见图4-2)。

图4-2 典型分批法成本计算程序

2.准备好相关的会计资料:转账凭证四张,直接人工费用分配表一张,制造费用分配表一张,产品成本计算单三张。

(五)实训过程

1.按产品批别开设产品成本计算单(见表4-30、表4-31、表4-32)并登记月初在产品成本。

表4-30 第一生产车间产品成本计算单

表4-31 第一生产车间产品成本计算单

表4-32 第一生产车间产品成本计算单

2.编制601批次乙产品耗用原材料的会计分录并记入产品成本计算单。

3.采用生产工时分配法在各批产品之间分配本月发生的直接人工费用(见表4-33),根据分配结果编制会计分录并记入有关产品成本计算单。

4.采用生产工时分配法在各批产品之间分配本月发生的制造费用(见表4-34),根据分配结果编制会计分录并记入有关产品成本计算单。

5.计算本月完工产品和月末在产品成本,编制结转完工产品成本的会计分录。601批次乙产品本月少量完工,其完工产品按定额成本结转。

表4-33 直接人工费用分配表

表4-34 制造费用分配表

(六)主要实训结果提示

成本计算单结果:

501批次甲产品:直接材料84000元,直接人工39360元,制造费用29600元。

601批次乙产品:结转本月完工产品12件。

产品成本:直接材料396000元,直接人工9900元,制造费用8400元。

月末成本:直接材料356400元,直接人工5148元,制造费用3480元。

502批次丙产品:月末在产品成本:直接材料120000元,直接人工15680元,制造费用12800元。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。