第三节 银行保函的业务处理

一、申请人申请开立保函

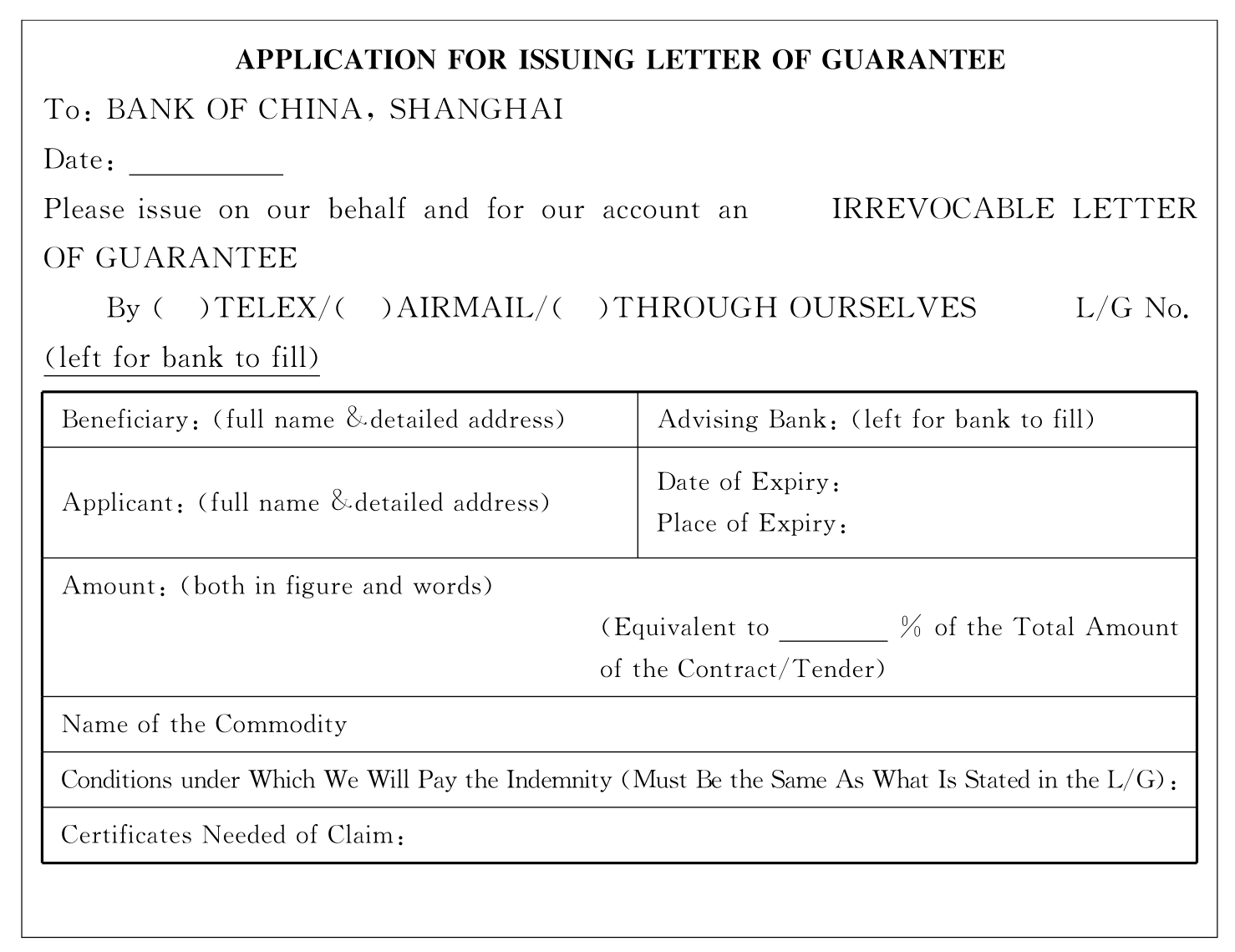

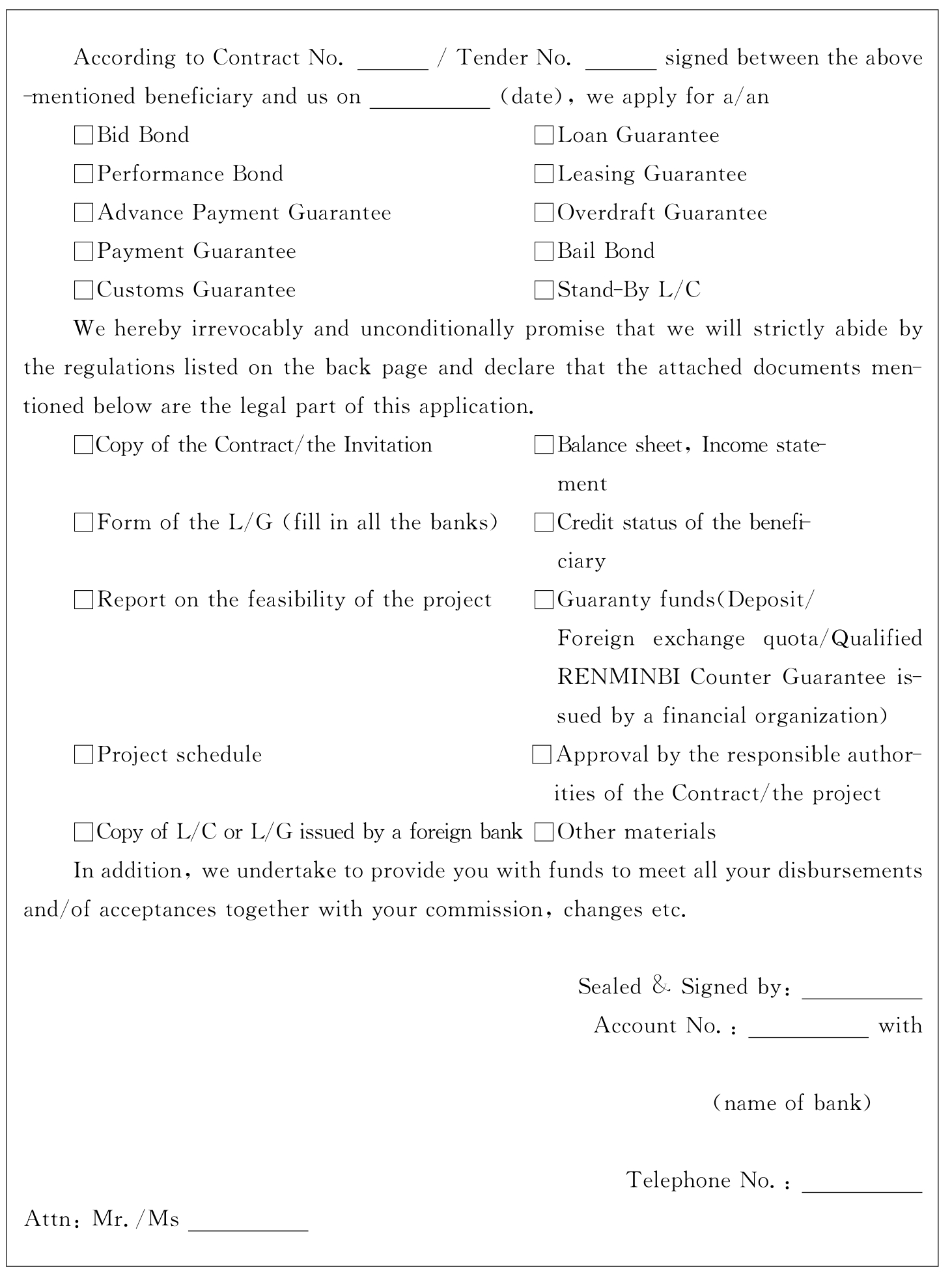

保函申请人要求银行出具保函,一般应履行以下三个手续:填写开立保函申请书或与担保行签订委托担保协议,提交一定的保证金或其他形式的反担保,提供有关的业务参考文件(如标书、合同、有关的契约、协议等)。附式7-2是开立保函申请书样式。

附式7-2 开立保函申请书

开立保函申请书与信用证项下的开证申请书一样,是申请人与银行之间代表了一定的法律义务和责任划分的书面文件。一份保函申请书,通常应包括以下方面的内容:保函申请人名称及地址、电话、电传机、业务联系人等;保函受益人名称及地址;有关的合同号、标号或项目名称等;保函金额、种类和有效期等;保函的开立方式;保函签发手段;申请人希望选用的转交、转开行或加保的国外银行名称及地址;申请人对担保行所做出的承诺;担保行和申请人各自的权利和义务,以及担保行可能的免责条款;申请人希望采用的保函格式(通常作为保函申请书的附件);申请人的有效签章等等。

二、担保行审查

签发保函意味着担保行承担了一项或有负债,面临支付的可能。因此,担保行出于自身利益的考虑,在签发保函之前往往要对申请人的资信情况及财务状况、担保品及反担保措施、项目可行性及效益、保函申请书或委托担保协议等内容进行详尽的审查。在此基础上,银行作出是否接受该申请的决定。

反担保或财产抵押是银行对外开立保函必不可少的前提条件,也是维护担保行利益不受损失的基本保证。反担保是一个具有经济偿还能力的第三方作为反担保人向担保行保证在他履行担保责任向受益人做出赔付后,若无法从申请人那里得到相应的补偿,则由反担保人向银行做出赔偿。出具反担保的主体可能是另一家银行,也可以是非银行金融机构或其他有经济偿还能力的经济实体。反担保必须是不可撤销的,其责任条款也应与银行对外出具的保函责任条款一致,其有效期应略长于保函的有效期。如果申请人以财产抵押,担保行应特别注意抵押财产是否合法,是否在保险公司投保等。

案例7-1

案情:

甲银行于1993年4月为乙公司2 000万港币借款出具保函,受益人为丙银行,期限为9个月,利率为12%。由于乙公司投资房地产失误,导致公司负债累累,在还款期满后未能依约归还丙银行贷款。

1995年3月丙银行向当地人民法院起诉丙公司和甲银行,要求归还贷款本金及利息。当地人民法院裁定如下:

1.乙公司在1995年4月30日之前将其债权1 100万港币收回用于偿还丙银行。余款在1995年12月底还清;

2.如乙公司不能履行,由甲银行承担代偿责任。

至1995年5月底,乙公司只归还了6 371 222.79港币,仍欠本金13 628 777.21港币及利息4 992 000港币未归还。鉴于此,当地人民法院执行庭多次上门要求甲银行履行担保责任,否则将采取强制措施,查封甲银行资产。而该笔担保的反担保单位丁酒店,只剩下一个空壳公司存在,难以履行反担保责任。

为维护银行声誉,经上级行批准后甲银行于1999年8月31日垫付丙银行本金13 628 777.21港币,利息4 992 000港币。

分析:

本案例中,担保行甲银行没有对申请人的资信及财务状况、反担保人的资信及财务状况和项目可行性及效益等进行详尽的审查,盲目地开出了银行保函。导致银行对外承担了担保责任后又不能从申请人处得到补偿,造成了比较大的损失。

启示:

1.银行在开立保函之前,必须详尽地审查和了解申请人以及反担保人的信用风险;

2.保函开立后,担保行应对申请人和反担保人进行及时的监控,一旦出现信用问题,应及时采取积极措施加以规避和减少损失。

三、担保行开立保函

在对申请人提供的有关资料及其资信进行审查认可后,银行即会按照申请人的要求对外开出保函,并按规定的收费标准向申请人收取担保费。

银行开立保函主要有直开和转开两种方式。

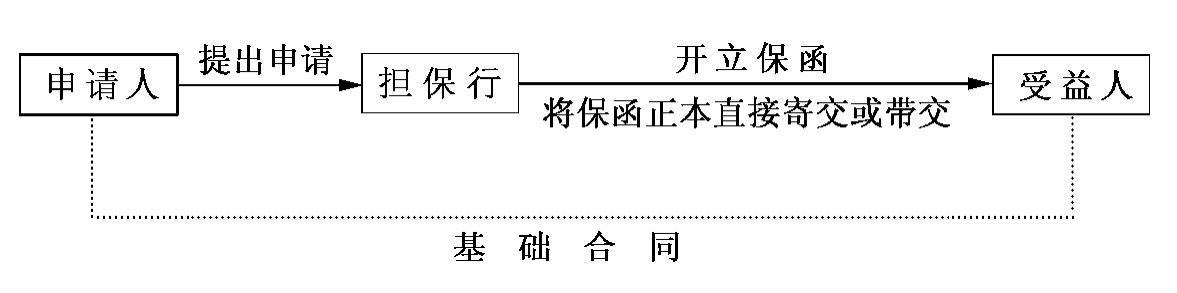

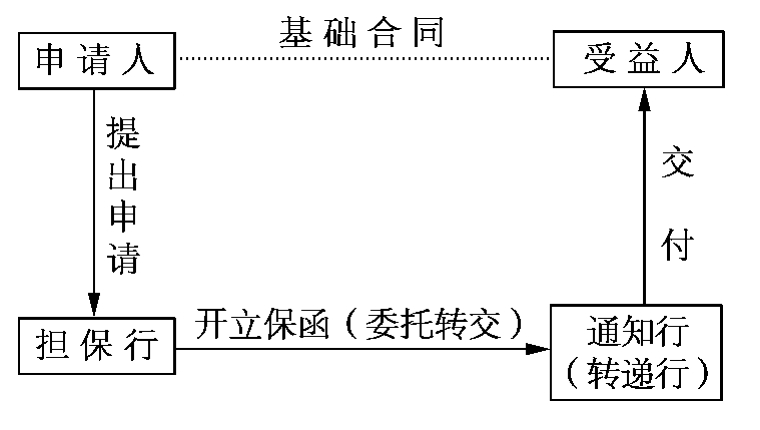

直开保函是指担保行应合同一方当事人的申请,径向合同的另一方开立以其为受益人的保函,并凭此直接向该受益人承担担保责任的一种方式。就保函的传递方式来说,直开保函又可以分为担保行开立保函后将其直接寄交或由申请人自行带交受益人(直交),或者转请受益人所在地另一家银行代为转交给受益人(转交)这两种方式,见图7-1、图7-2。直开保函是最基本的一种开立保函方式。

图7-1 “直交”保函的开立

图7-2 “转交”保函的开立

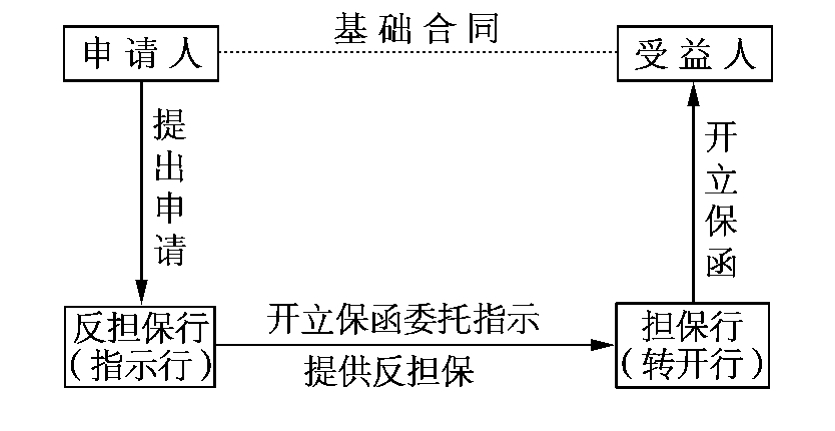

转开保函是指申请人所在地的银行应其客户的请求,根据合同的有关规定以及受益人所在国的惯常做法和法律要求,以提供反担保的方式来委托另一家银行(即担保行)出具保函,由后者向受益人承担担保责任的一种方式,见图7-3。在转开保函下,与受益人构成担保合同关系的是受益人所在地的担保行,反担保行只是与担保行构成委托担保关系。

图7-3 “转开”保函的开立

四、保函的修改

银行保函在其有效期内可以进行修改。导致修改保函的原因很多,如交易货物或工程项目所需机器设备价格变动所引起的保函金额的增减;交易或工程项目的延期所引起的保函有效期的延长或缩短等。

保函的修改必须经有关当事人一致同意后方可进行,任何一方单独对保函条款进行修改都视为无效。保函修改应由申请人与受益人对修改内容取得一致意见后,由申请人向担保行提出书面的修改申请。申请中应列明原保函的编号、开立日期、金额、有权签字人的签字和公章、要求修改的详细条款以及一切因修改而引起的责任条款,并附受益人要求或同意修改的意思表示供担保行参考。担保行根据申请人的修改要求、内容和风险程度,经审查认为修改申请可以接受后,方可向受益人发出修改函或修改电。由于保函修改引起的相应费用由担保行按规定收取。

五、保函项下的索赔

如果申请人在履行基础合同义务时违约,受益人就可以凭借保函所规定的索赔单据或证明文件向担保行索赔。担保行应以保函的索赔条款为依据对该项索赔是否成立进行严格审核,并在确认索赔单据及有关证明文件完全与保函索赔条款的规定相符合时,及时对外付款,履行其在该项保函中所承担的责任。

担保行对外付款后,可以立即行使自己的权利向反担保人或申请人索赔,要求其偿还银行所支付的款项。在转开保函中,担保行在对受益人作出付款后,应将受益人提交的单据或文件,以及其出具的说明已收到合格索赔要求的书面申明毫不延迟地转交给反担保行。当反担保行审核担保行寄来的书面申明及受益人提供的索赔文件或单据发现不符点时,可以立即通知担保行拒付,并留存文件或单据听候处置;若审核无误,则反担保行应立即作出赔付,并从申请人处获得相应的金额。

六、保函的注销

保函到期后失效,此后担保行不再对任何可能发生的索赔负责,保函即可注销。在这种情况下的保函注销要符合两个条件:一是要求受益人在合同完结后立即将保函正本退回;二是由受益人签署文件,明确放弃保函项下的一切权利。此外,保函项下担保余额的全部支付也意味着保函的完结,担保行也可据此办理注销手续。保函的注销意味着保函业务的运作程序结束。

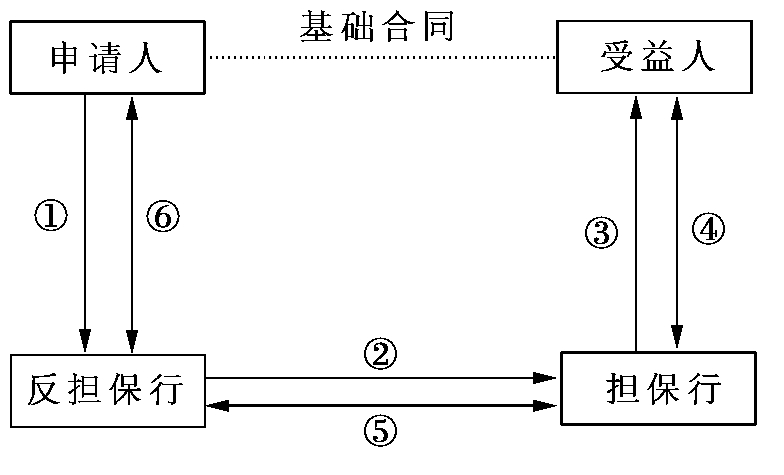

未加保兑的转开保函的业务流程如图7-4所示。

图7-4 未加保兑的转开保函的业务流程图

图7-4的业务流程说明:

①申请人向担保行提出开立保函的申请;

②担保行经过审查后开立保函委托指示给其在受益人所在地的往来银行,并向其提供反担保;

③担保行出具保函给受益人;

④受益人在发现申请人违约时,向担保行索偿,担保行偿付;

⑤担保行赔付后,向反担保行索偿,反担保行偿付;

⑥反担保行赔付后,向申请人索偿,由申请人赔付。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。