第三节 利润表和所有者权益变动表

利润表是反映会计主体在某一时期经营结果的财务报表,即会计主体经营

成果的财务报表。所有者权益变动表是反映会计主体当期所有者权益变动及其影响因素的财务报表。

一、利润表内容及格式

利润表通过将本期的收入与相应的成本与费用配比来核算当期的经营成果,我国企业会计制度规定利润表的结构为多步式利润表,主要分为以下几个部分:第一部分是反映主要经营业务的构成情况,包括:利息净收入、手续费净收入、投资收益、公允价值变动损益、汇兑收益和其他业务收入;第二部分是营业支出,反映商业银行开展业务的成本和费用支出,包括营业税金及附加、业务及管理费、资产减值损失和其他业务成本;第三部分是营业外收支;第四部分是利润总额和净利润(见表13-2)。

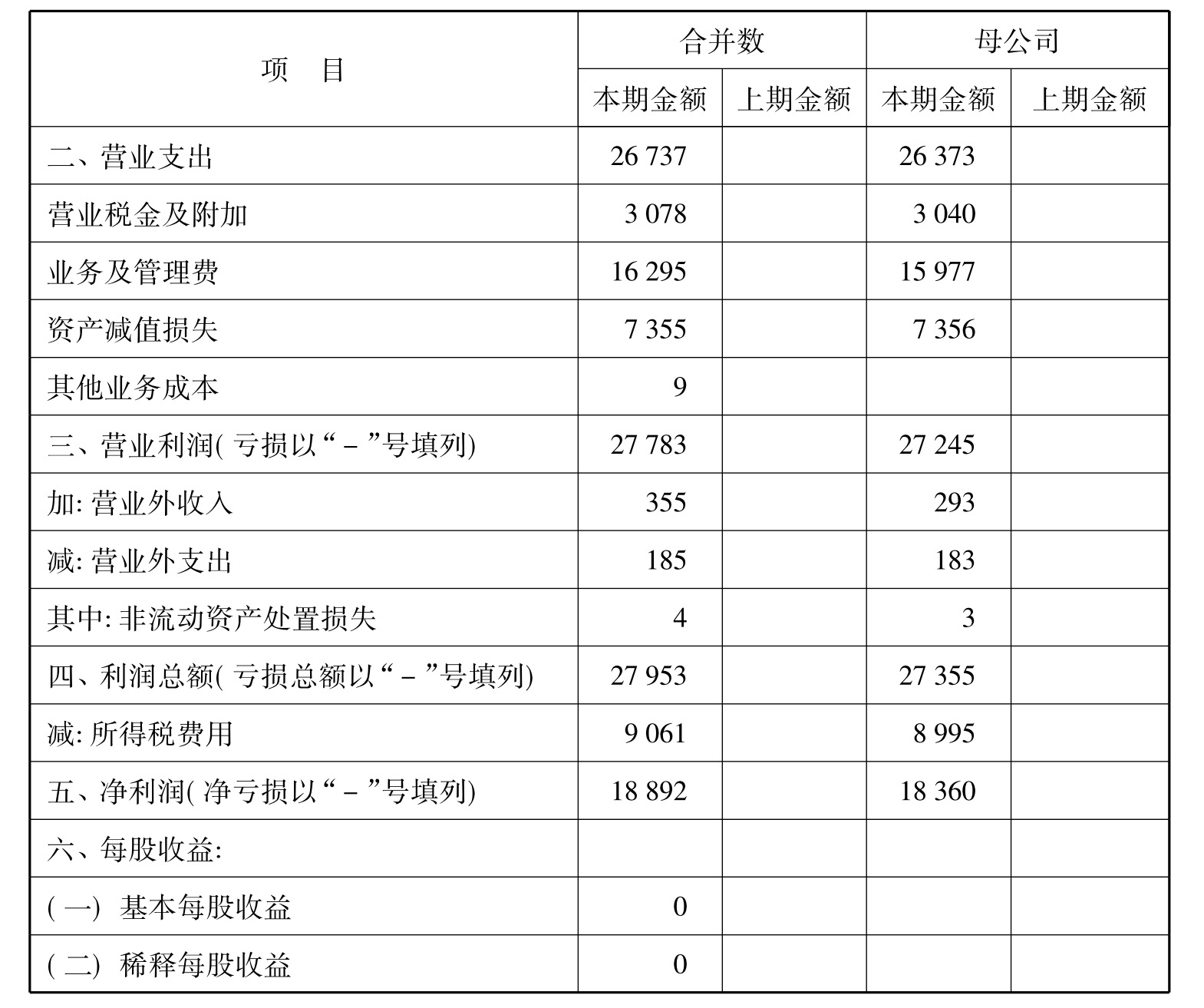

表13-2 商业银行利润表

续表

二、利润表编制

编制本表是为了向外部的使用者提供商业银行经营成果的信息,利润表同时也是商业银行管理者和监管机构考核商业银行利润(亏损)计划的执行结果,分析盈亏增减变化的原因的工具。

本表“本期金额”栏,反映各项目的本期实际发生数。在编报年度报表时,填列上年全年累计实际发生数,并将“本期数”栏改成“本期金额”栏。如果上年度利润表与本年度利润表的项目名称和内容不相一致,应对上年度报表项目的名称和数字按本年度的规定进行调整,填入本表“上期金额”栏。

本表各项目的内容和填列方法如下:

(1)“营业收入”项目,反映商业银行取得经营业务各种收入的总额,本项目根据“利息净收入”、“手续费及佣金净收入”、“投资收益”、“公允价值变动损益”、“其他营业收入”、“汇兑收益”等项目加总计算填列。

(2)“利息收入”项目,反映商业银行取得的利息收入,包括发放的各类贷款(银团贷款、贸易融资、贴现和转贴现融出资金、协议透支、信用卡透支、转贷款、垫款等)、与其他金融机构(中央银行、同业等)之间发生资金往来业务、买入返售金融资产和债券投资等实现的利息收入等。本项目应根据“利息收入”、“金融机构往来收入”等科目期末结转利润科目的数额填列。

(3)“利息支出”项目,反映商业银行各项借款和吸收存款的利息支出,包括吸收的各种存款(单位存款、个人存款、信用卡存款、特种存款、转贷款资金等)、与其他金融机构(中央银行、同业等)之间发生资金往来业务、卖出回购金融资产和发行债券等产生的利息支出。本项目根据“利息支出”、“金融企业往来支出”等科目期末结转利润科目的数额填列。“利息收入”与“利息支出”的差额填入利息净收入项目。

(4)“手续费及佣金收入”项目,反映商业银行办理包括办理结算业务、咨询业务、担保业务、代保管等代理业务以及办理受托贷款及投资业务等取得的手续费及佣金,如结算手续费收入、佣金收入、业务代办手续费收入、基金托管收入、咨询服务收入、担保收入、受托贷款手续费收入、代保管收入,代理买卖证券、代理承销证券、代理兑付证券、代理保管证券、代理保险业务等代理业务以及其他相关服务实现的手续费及佣金收入等。本项目根据“手续费收入”和“佣金收入”科目期末结转利润科目的数额填列。

(5)“手续费及佣金支出”项目,反映商业银行委托其他企业代办业务而支付的手续费、佣金等支出。本项目根据“手续费支出”和“佣金支出”科目期末结转利润科目的数额填列。“手续费及佣金收入”和“手续费及佣金支出”科目的差额填入“手续费及佣金净收入”项目。

(6)“投资收益”项目,反映商业银行对外投资,按合同或协议规定分回的投资利润、股利收入、债券投资的债息收入等。本项目应根据“投资收益”科目期末结转利润科目的数额填列。如为损失则以“-”列示。

(7)“公允价值变动损益”项目反映商业银行所持有交易性金融资产、交易性金融负债,以及采用公允价值模式计量的投资性房地产、衍生工具、套期保值业务等公允价值变动形成的应计入当期损益的利得或损失。商业银行指定为以公允价值计量且其变动计入当期损益的金融资产或金融负债公允价值变动形成的应计入当期损益的利得或损失也在本项目反映。“公允价值变动损益”项目根据公允价值变动损益余额填列。

(8)“汇兑收益”项目,反映商业银行进行外汇买卖或外币兑换等业务而发生的汇兑收益。本项目应根据“汇兑收益”科目期末结转利润科目的数额填列,损失以“-”填列。

(9)“其他业务收入”项目,反映商业银行的其他营业收入,如买入返售证券的差价收入、咨询服务收入、证券销售差价收入、证券发行差价收入等。本项目根据“买入返售证券的差价收入”、“证券销售差价”、“证券发行差价收入”科目期末结转利润科目的数额填列。“证券销售差价收入”项目,反映商业银行经营证券买卖业务,买入证券与卖出证券的差价收入。本项目应根据科目期末结转利润科目的数额填列。“证券发行差价收入”项目,反映商业银行代理客户发行证券,承购价与包销价之间的差价收入。本项目应根据期末结转利润科目的数额填列。

(10)“营业支出”项目,反映商业银行各项营业支出的总额。本项目根据“利息支出”、“商业银行往来支出”、“手续费支出”、“营业费用”、“汇兑损失”、“其他营业支出”、“汇兑收益”、“投资收益”等项目汇总计算填列。

(11)“营业税金及附加”项目,反映商业银行按规定缴纳应由经营收入负担的各种税金及附加费,包括营业税、城市维护建设税、教育费附加等。本项目应根据“营业税金及附加”科目期末结转利润科目的数额填列。

(12)“业务及管理费用”项目,反映商业银行为经营业务而发生的各种业务费用、管理费用以及其他有关的营业费用。本项目根据“营业费用”科目期末结转利润科目的数额填列。

(13)“资产减值损失”项目反映商业银行计入损益的资产减值准备,不包括可供出售金融资产所提取的资产减值准备。新准则对商业银行应收款项、抵债物资、在建工程、采用成本计量的投资性房地产、长期股权投资、持有至到期投资、固定资产、无形资产、贷款等资产发生的减值都在本项目反映,而金融企业会计制度则根据不同的资产的减值分别计入不同的项目,目的是便于使用者了解当期资产减值对损益的影响。

(14)“其他营业成本”项目,反映商业银行确认的除营业收入以外的其他经营活动所发生的支出,如卖出回购证券的差价支出等。本项目根据“其他营业支出”科目期末结转利润科目的数额填列。

(15)“营业利润”项目,反映商业银行当期的经营利润,发生经营亏损也在本项目,用“-”号表示。本项目等于(1)-(10)。

(16)“营业外收入”项目,反映商业银行发生的各项营业外收入,主要包括非流动资产处置利得、非货币性资产交换利得、债务重组利得、与收益相关的政府补助、盘盈利得、接受捐赠利得等。

(17)“营业外支出”项目,反映商业银行发生的各项营业外支出,包括非流动资产处置损失、非货币性资产交换损失、债务重组损失、公益性捐赠支出、非常损失、盘亏损失等。“营业外收入”和“营业外支出”两个项目应严格区分营业和非营业的界限,不应将营业收入和支出列入营业外收入和支出。这两个项目根据“营业外收入”和“营业外支出”科目期末结转利润科目的数额填列。营业外收支各明细项目,还应在本表补充资料内详细列示。

(18)“利润总额”项目,反映商业银行当期实现的全部利润(或亏损)总额。如为亏损,则以“-”号在本项目内填列。本项目=(15)+(16)-(17)。

(19)“所得税”项目,反映商业银行按照资产资产负债表债务法确认的应从当期利润中扣除的所得税费用,根据“所得税”科目填列。

(20)“净利润”项目,反映商业银行的税后利润,本项目=(18)-(19)。

(21)“每股收益”项目,包括“基本每股收益”和“稀释每股收益”,上市银行应当按照归属于普通股股东的当期净利润,除以发行在外普通股加权平均数计算基本每股收益。

发行在外普通股加权平均数按下列公式计算:

发行在外普通股加权平均数=期初发行在外普通股股数+当期新发行普通股股数×已发行时间÷报告期时间-当期回购普通股股数×已回购时间÷报告期时间

已发行时间、报告期时间和已回购时间一般按照天数计算;在不影响计算结果合理性的前提下,也可以采用简化的计算方法。

上市银行存在稀释性潜在普通股的,应当分别调整归属于普通股股东的当期净利润和发行在外普通股的加权平均数,并据以计算稀释每股收益。

稀释性潜在普通股,是指假设当期转换为普通股会减少每股收益的潜在普通股。潜在普通股主要包括:可转换公司债券、认股权证和股份期权等。计算稀释每股收益,应当根据下列事项对归属于普通股股东的当期净利润进行调整:

①当期已确认为费用的稀释性潜在普通股的利息;

②稀释性潜在普通股转换时将产生的收益或费用。

三、所有者权益变动表编制

(一)所有者权益变动表的内容和结构

所有者权益变动表是综合反映构成所有者权益各组成部分当期增减变动情况的报表,包括会计政策变更和前期会计差错更正对期初余额的影响,当期损益对所有者权益的影响,直接计入权益的利得和损失对所有者权益的影响,所有者当期投入和减少资本的影响以及利润分配对所有者权益的影响,同时反映所有者权益内部结构的变化,具体结构见表13-3。

表13-3 商业银行所有者权益变动表

续表

(二)编制方法

(1)本表“上年末余额”项目,反映商业银行上年资产负债表中股本(实收资本)、资本公积、盈余公积、未分配利润的年末余额。

“会计政策变更”和“前期会计差错更正”项目,分别反映商业银行采用追溯调整法处理的会计政策变更的累积影响金额和采用追溯调整法处理的会计差错更正的累积影响金额。为了反映会计政策变更和会计差错更正的影响,商业银行应当在上期期末所有者权益余额的基础上进行调整得到本期期初的所有者权益,根据“盈余公积”、“利润分配”、“以前年度损益调整”等科目的发生额分析填列。

(2)“本年增减变动额”项目的内容包括:

①“净利润”项目,反映商业银行当年实现的净利润(或亏损)金额。对应填列在“未分配利润”一栏。本项目的数字应与“利润表”上“净利润”项目的“本年累计数”一致。

②“直接计入所有者权益的利得和损失”项目,反映商业银行当期直接计入所有者权益的利得和损失,其中:

“可供出售金融资产公允价值变动净额”项目反映商业银行持有的可供出售金融资产公允价值变动金额,并对应填在“资本公积”栏,其中转入当期损益的金额填入“未分配利润”栏。

“现金流量套期工具公允价值变动净额”项目反映商业银行现金流量套期工具的公允价值变动计入权益的金额,并对应填在“资本公积”栏,其中转入当期损益的金额填入“未分配利润”栏。

“权益法下被投资单位其他所有者权益变动的影响”反映商业银行对权益法核算的长期股权投资,在被投资单位除了实现净利润外其他所有者权益变动中应该享有的份额,并对应填在“资本公积”栏。

“与计入所有者权益项目相关的所得税影响”项目,反映商业银行按照《企业会计准则第18号——所得税》规定应计入所有者权益项目的长年所得税影响金额,并对应填在“资本公积”栏。

③“所有者投入和减少资本”项目反映所有者当年投入和(或)减少的资本,其中:

“所有者投入资本”项目反映所有者投资所形成的股本和股本溢价并对应填在“股本”(或者“实收资本”)和“资本公积”栏。

“股份支付计入所有者权益的金额”反映商业银行处于等待期内的权益结算的股份支付当年计入资本公积的金额,对应填在“资本公积”栏。

④“利润分配”项目下的各项目反映商业银行当期对股东(投资者)分配的股利(利润)和按照规定提取的盈余公积金额,并对应填在“未分配利润”和“盈余公积”栏。其中:

“提取盈余公积”项目,反映企业提取的盈余公积。对应填在“盈余公积”栏。

“对股东(所有者)的分配”项目,反映企业应付给股东(所有者)的利润,对应填在“未分配利润”栏。

“提取的一般准备”项目反映企业当期提取的一般准备金。对应填在“一般风险准备”栏。

⑤“所有者权益内部结转”下各项目反映不影响当年所有者权益总额的所有者权益内部各项目之间的相互结转,包括资本公积转增资本(股本)、盈余公积转增资本(股本)、盈余公积弥补亏损等,其中:

“资本公积转增资本(股本)”项目,反映企业用资本公积转增资本(股本)的金额。

“盈余公积转增资本(股本)”项目,反映企业用盈余公积转增资本(股本)的金额。

“盈余公积弥补亏损”项目,反映企业用盈余公积弥补亏损的金额。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。