第一节 会计科目与账户

一、会计科目

会计要素是对会计对象的基本分类,而这一分类仍显得过于粗略,难以满足各有关方面对会计信息的需要。为此,还必须对会计要素作进一步的分类,以满足会计核算的需要,这就是设置会计科目。

(一)会计科目的概念

会计科目就是对会计要素按照经济内容和管理需要所进行分类的项目。只有科学地对会计对象的具体内容进行归类,才能更全面、系统、连续地反映和监督各项经济业务发生情况。每一个会计科目都有一定的名称,都反映特定的经济内容。例如,企业为了制造产品,就必须拥有各种原材料、燃料和辅助材料等。这些材料将其归为一类,设置了“原材料”会计科目进行核算。再如企业拥有的专利权、商标权和专有技术等不具有实物形态的资产,因此,也将其归为一类,设置了“无形资产”会计科目进行核算。

(二)会计科目的设置原则

会计科目作为反映会计要素的构成及其变化情况,为投资者、债权人、企业经营管理者等提供会计信息的重要手段,在其设置过程中应努力做到科学、合理、适用。因此,会计科目在设置过程中应遵循下列原则。

1.合法性原则。合法性原则指所设置的会计科目应当符合国家统一的会计准则的规定,以保证会计信息的可比性。

2.相关性原则。相关性原则指所设置的会计科目应当为提供有关各方所需要的会计信息服务,满足对外报告与对内管理的要求。

3.实用性原则。实用性原则指所设置的会计科目应符合单位自身特点,满足单位实际需要,可操作性要强。在不违法国家统一的会计准则规定的会计科目的前提下,企业可以根据自身的生产经营特点,自行增设、减少或合并某些会计科目。

(二)会计科目的分类

为了在会计核算中正确地掌握和运用好会计科目,则需对会计科目进行科学的分类。会计科目的常用分类标准有两个:一是按其核算的经济内容分类,二是按其提供核算指标的详细程度分类。

1.按经济内容分类

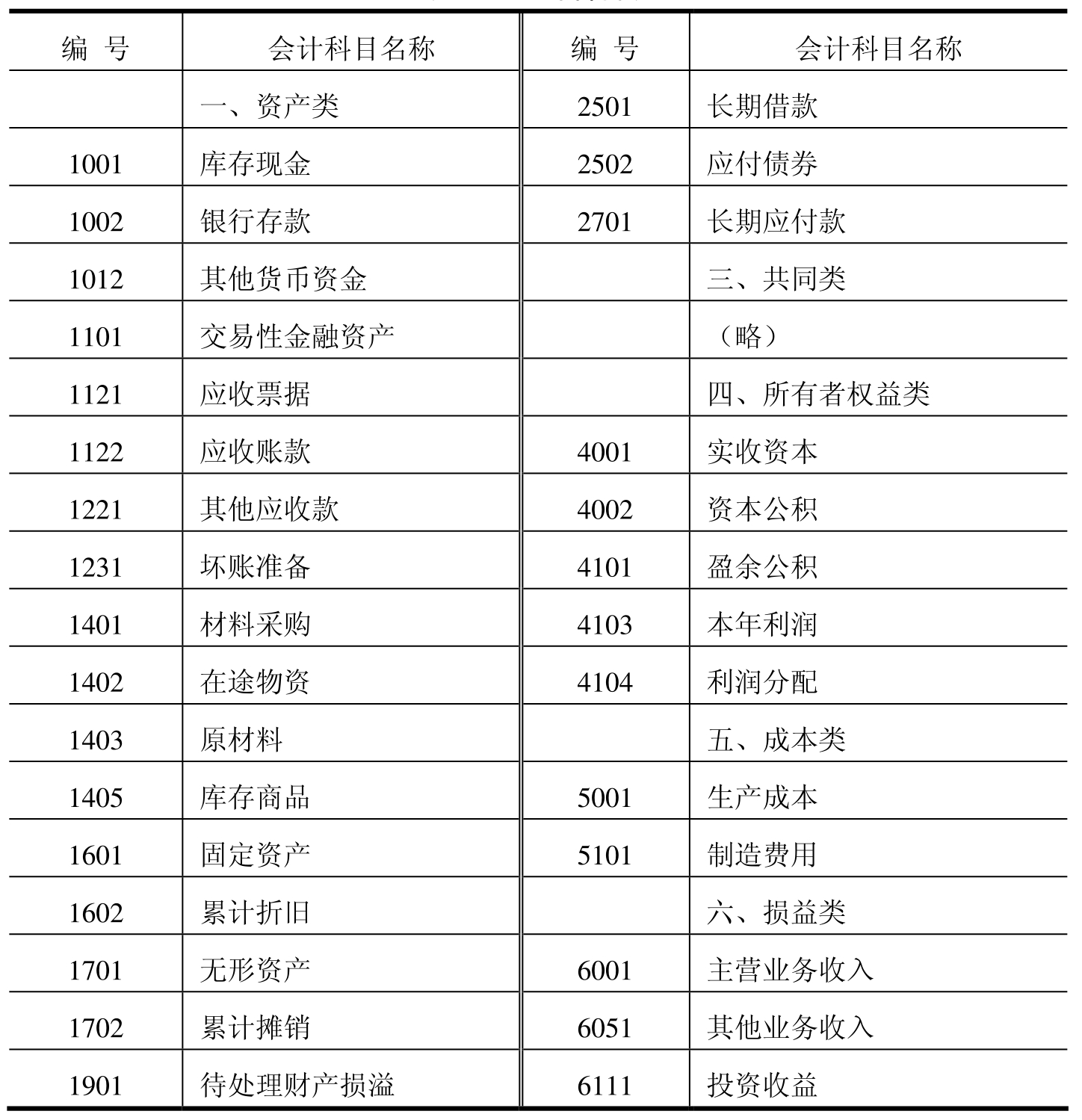

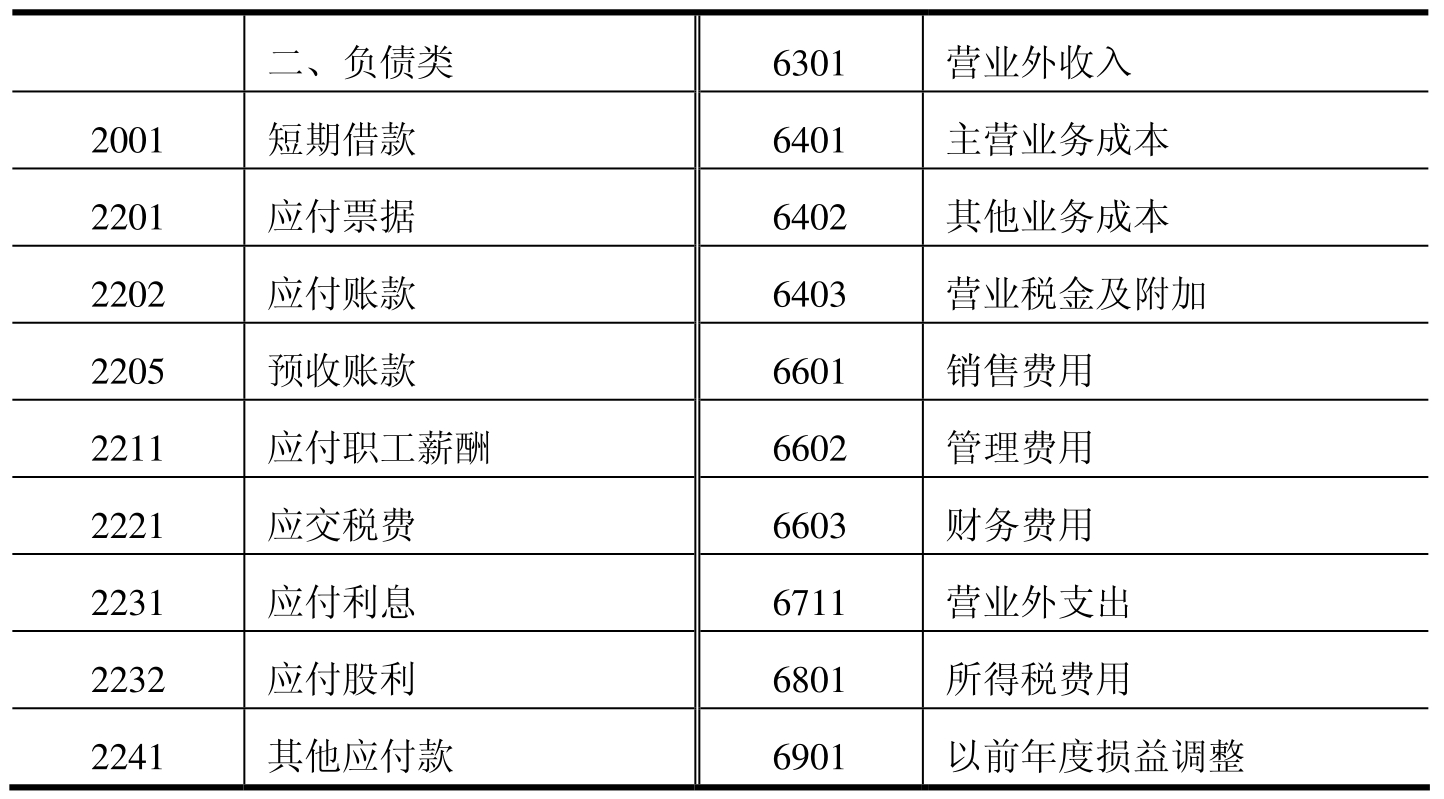

会计科目按其反映的经济内容不同,可分为资产类、负债类、共同类、所有者权益类、成本类和损益类六大类科目。这种分类有助于了解和掌握各会计科目核算的内容以及会计科目的性质,正确地运用各科目提供的信息资料。为了便于本书各章举例之用,现将其主要会计科目名称列于表3.1中。

表3.1 会计科目表

续 表

2.按其提供信息的详细程度分类

会计科目按其提供核算指标的详细程度,可以分为总分类科目和明细分类科目两种。

(1)总分类科目(也称总账科目、一级科目)是对会计要素的具体内容进行总括分类的科目。总分类科目的设置原则上由财政部统一制定。前述会计科目表(表3.1)中所列的会计科目均为总分类科目。

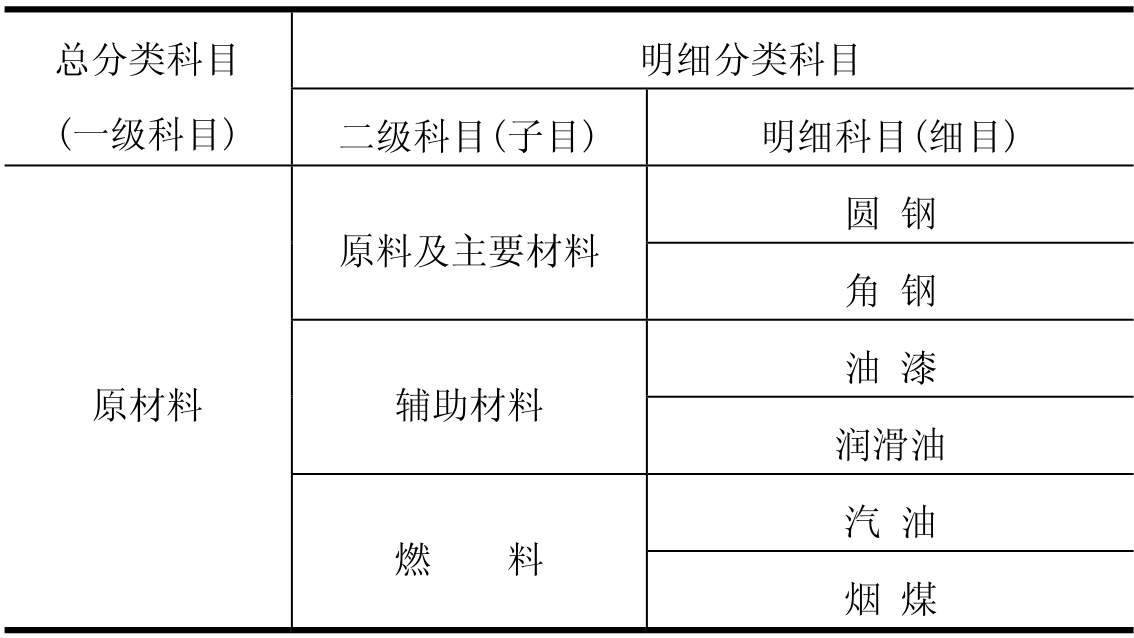

(2)明细分类科目(也称子目、细目)是对总分类科目进一步分类的科目,详细反映总分类科目所包含的内容。明细分类科目的设置,除会计准则另有规定外,可以根据经济管理的实际需要,由各单位自行规定。在会计实务中,除少数总分类科目,如“累计折旧”科目,不必设置明细分类科目外,大多都要设置明细分类科目。例如,在“原材料”总分类科目下面,应按材料的种类、品种和规格设置明细分类科目。

如果某一总分类科目所属的明细分类科目较多,可以增设二级科目(也称子目)。二级科目是介于总分类科目和明细科目(细目)之间的科目。例如,在“原材料”总分类科目下面,按材料的类别设置的“原料及主要材料”、“辅助材料”、“燃料”等科目,就是二级科目。

现以“原材料”科目为例,进一步说明总分类科目与明细分类科目之间的关系,如表3.2所示。

表3.2 总分类科目与明细分类科目之间的关系

二、账户

(一)账户的概念

通过设置会计科目,虽然按照经济内容对会计要素作了进一步的分类,但是,会计科目只是对会计对象具体内容进行分类的项目或名称,还不能反映企业发生的各项经济业务引起有关会计要素增减变动的数额及变动后的结果,还不能进行具体的会计核算。为了对所发生的经济业务进行全面、连续、系统地反映和监督,提供各种有用的会计信息,还必须根据会计科目开设账户。

账户是根据会计科目设置的,具有一定的格式和结构,用于分类反映会计要素增减变化情况及其结果的一种工具。设置和登记账户是会计核算的方法之一。

由于账户具有一定的名称和格式,通过设置和登记账户,有利于分类、连续地记录和反映各项经济业务,以及由此而引起的有关会计要素的增减变动及结果。通过账户可以对大量复杂的经济业务进行分类核算,从而提供不同性质和内容的会计信息。由于账户以会计科目为依据,因而某一账户的核算内容具有独立性和排他性,并在设置上要服从于会计报表对会计信息的要求。

(二)账户的基本结构

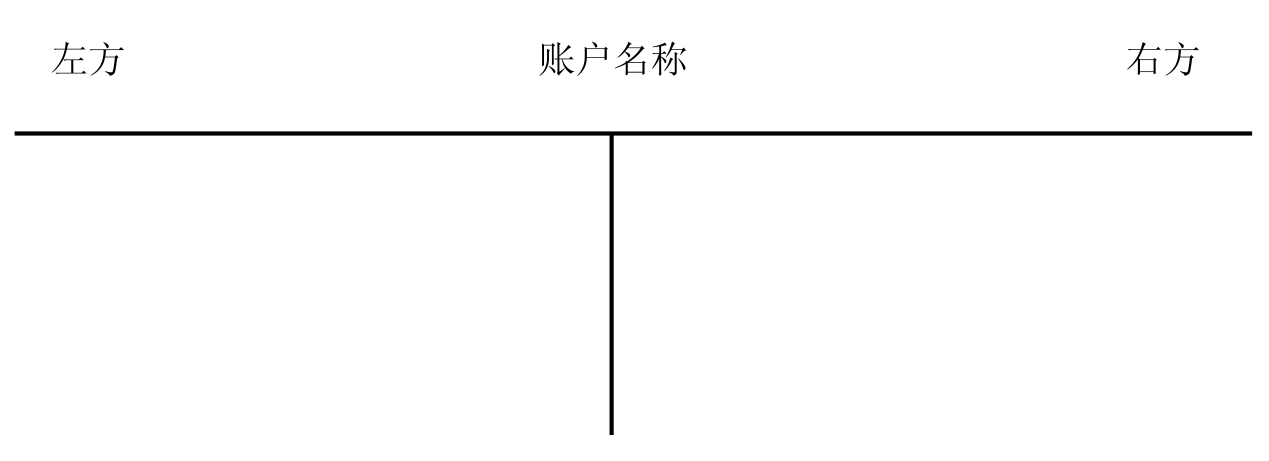

账户的结构就是账户的格式。每一笔经济业务的发生都会引起会计要素的增减变动。为了全面、清晰地反映各项经济活动的内容,账户不仅要有明确的经济内容,还要有特定的结构,使错综复杂的经济活动能完整、准确地记录在账户上。由于经济业务发生而引起的各项会计要素的变动,不外乎有增加和减少这两种情况,为了反映会计要素的增减变动情况,账户的基本结构分为左右两方,一方反映数额的增加;另一方反映数额的减少,如图3.1所示。

图3.1 账户名称(会计科目)

账户中登记的经济业务内容有:期初余额、本期增加发生额、本期减少发生额和期末余额。其中,本期增加发生额和本期减少发生额是指在一定的会计期间内,账户在左右两方分别登记的增加金额和减少金额的合计数。本期增加发生额和本期减少发生额相抵后的差额加上期初的余额,就是本期的期末余额。本期的期末余额是下期的期初余额。上述四项金额之间的关系可用公式表示:

期末余额=期初余额+本期增加发生额–本期减少发生额

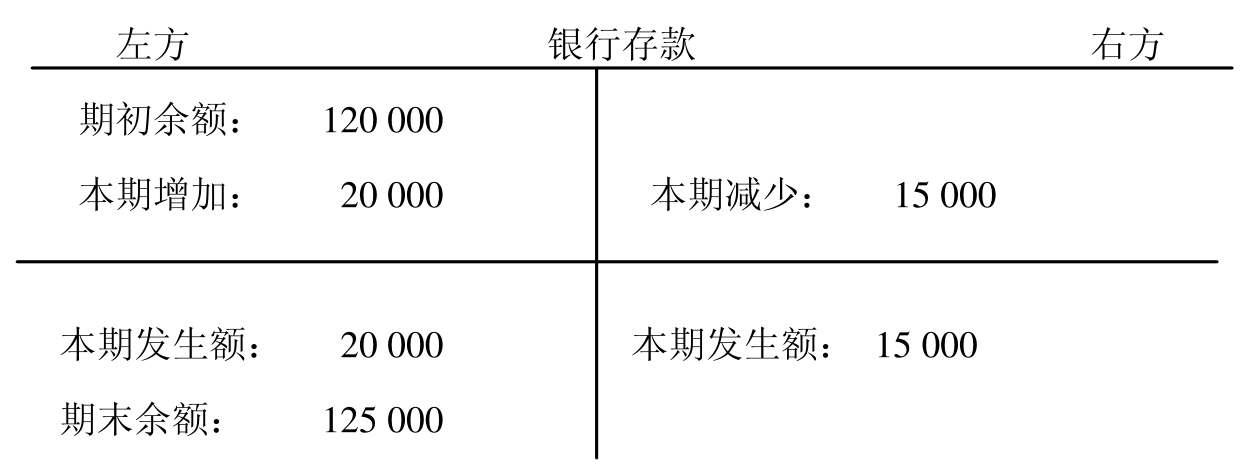

例如,某企业“银行存款”账户的记录如图3.2所示。

图3.2 账户的记录

根据以上账户的记录,可以看出该企业“银行存款”账户的期初余额为120 000元,本期增加了20 000元,减少了15 000元,期末余额为125 000元(120 000+20 000–15 000)。

账户的左方和右方是按相反的方向来记录增加额和减少额的,即一方登记增加,另一方登记减少。具体哪一方登记增加,哪一方登记减少,取决于账户的性质和所采用的记账方法。

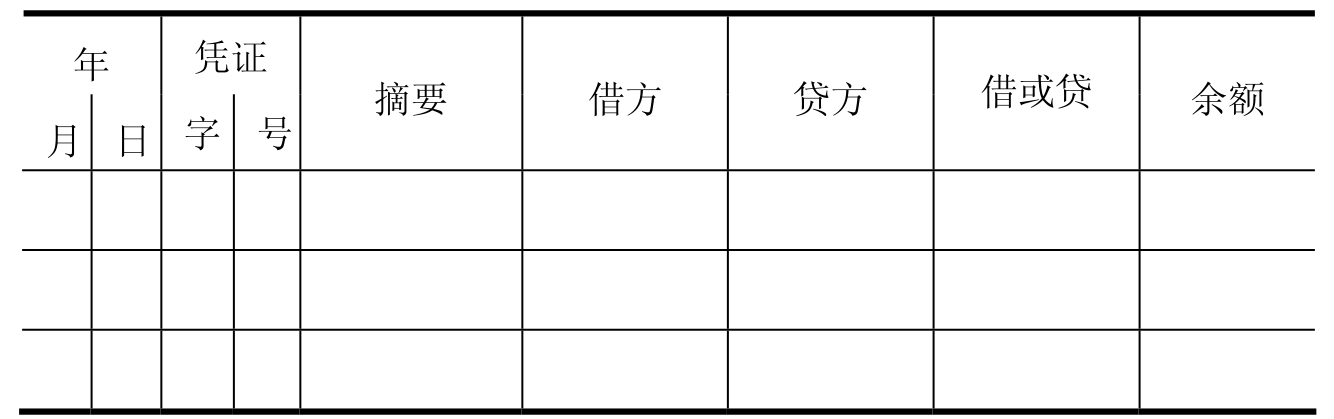

上述账户的结构,是在教学中通常使用的简化的“T”形账户(或叫做“丁”字账户)。在实际工作中,为了详细记录经济业务,保证会计信息的真实完整,账户表现在账页上还包括账户所要记录的经济内容日期、会计凭证号数、摘要(记录经济业务的日期和概括说明经济业务的内容)、增加和减少的金额及余额。账户的一般格式如表3.3所示。

表3.3 账户的一般结构

(三)会计科目与账户

账户与会计科目在会计学中是两个不同的概念,两者之间既有联系,又有区别。

两者的联系:会计科目与账户都是对会计要素的具体内容进行的科学分类,两者口径一致、性质相同。会计科目的名称是账户的名称,也是设置账户的依据,没有会计科目,账户便失去了设置的依据;账户是会计科目的具体应用,没有账户,就无法发挥会计科目的作用。

两者的区别:会计科目是会计账户的名称,账户以会计科目作为户头;会计科目的核算内容通过账户反映出来。账户具有一定的格式和结构,会计科目仅仅是账户的名称,不存在任何结构、格式问题。在实际工作中,对会计科目和账户不加以严格区分,通常把两个概念相互通用。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。