6.1.2 移动支付商业模式

由于移动支付平台在移动支付业务中占有核心地位,是信息流的交汇点,根据移动支付平台运营者的不同,Norson将移动支付商业模式分为三种:移动运营商主导、金融机构主导和第三方移动支付运营商主导。

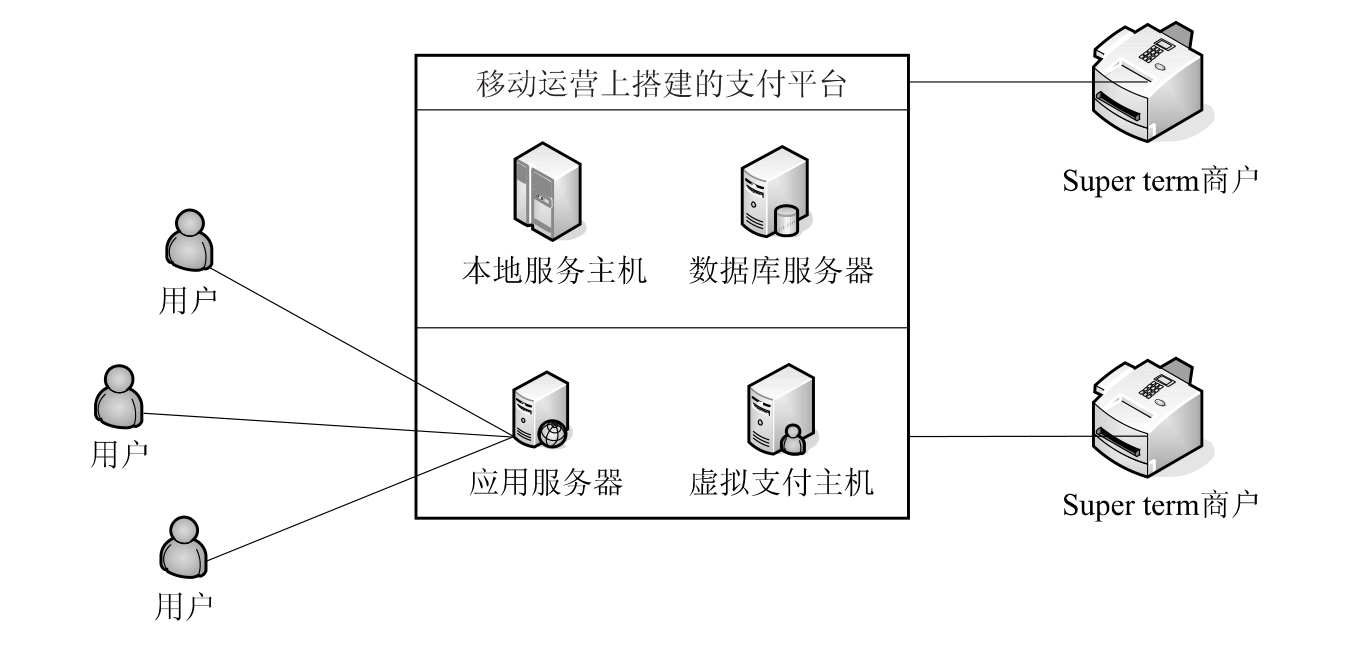

1.商业模式一:移动运营商主导

在运营商主导的商业模式中,移动运营商根据自身优势选择搭建移动支付平台所采用的技术以及模式,然后选择有意向的银行进行合作,银行一方则搭建可以与其接口的移动商务平台,然后双方各自维护各自的平台。如中国移动与中国银行、中国工商银行以及招商银行的合作。

图6-1 移动运营商主导商业模式图

从网络结构来看,这套移动支付系统位于移动运营商所控制的网络区域内,可应用于包括GSM和CDMA在内的任何一种移动通信网络,配合一些加密手段,通过SMS网关或WAP网关与用户之间进行交互。这时用户的手机既是一个无线通信工具,又是一个移动电子钱包,该电子钱包信用额度由移动运营商(电子钱包与手机话费挂钩)或银行(电子钱包与银行卡挂钩)来控制。外界商户以及银行等可以通过互联网或OON专线与移动运营商相连,为系统提供具体内容和强大的银行平台。

在移动运营商主导的移动支付商业模式中,移动运营商不仅获得通信流量费,还收取用户与银行的信息传递费和银行与商户的移动支付平台使用费;银行收取用户的信息定制费,并向移动运营商和商户收取利益分成;商户则从手机用户购买其商品中得益。

在移动运营商主导的移动支付模式中,移动运营商不仅是信息通道,而且是移动平台运营商,还可能是代理结算单位(如果小额支付费用直接从手机话费中扣除);金融机构则是最终结算单位和账户管理者,并且要承担一部分平台维护工作。运营商主导的移动支付模式要求运营商调动和协调整个移动支付产业链。从运营商拥有的无线通信网络资源和手机客户资源来看,运营商具有产业链主导者的天然优势。

但是,移动运营商主导模式存在以下问题:

①政策风险。通信运营商的业务领域和业务优势都是在通信上,而开展手机支付业务使得它跃出了这一传统业务领域。因此,它不可避免地要面临着政策风险。人民银行武汉分行有关人士表示,非金融机构不能开展金融业务,企业内部卡也不能具有货币职能,否则就有非法集资之嫌。通信运营商的手机支付业务是否也将面临着同样的局面呢?

②用户利益保障。把用户原本预算通信支出的费用分出一块用于消费,在现今的市场条件下,是否会损害到通信运营商原有的利益?针对后付费用户,消费功能的增加并不能改变原有的一些问题,例如话费的风险问题(曾有通信运营商表示,希望银行的加入能帮助其克服或改善这一问题)。相反,新功能的增加使得通信运营商必须做更多的工作,像开拓特约商户市场、协商收益分配问题、做好风险防范等工作。

③关于小额的界限。现在开展的网上手机支付业务又被称为“小额移动支付”,所谓小额的范围是多少?这还是一个很模糊的概念。而界限不确定会带来很多麻烦,首先是风险,额度问题决定了可能出现的风险的大小以及防范措施的制定工作。金额的确定有助于估计来自外界的攻击以及来自内部的损害,它还关系到业务开展的范围,这也是关系到此项业务发展的关键性问题之一。目前,通信运营商对于这项业务也是心中无数。因此,这项业务多是在半公开状态下以试点的形式出现。

总之,通信运营商涉足到一个全新的业务领域,利益分配模式不定,政策不明朗,有很多全新的工作有待开展。

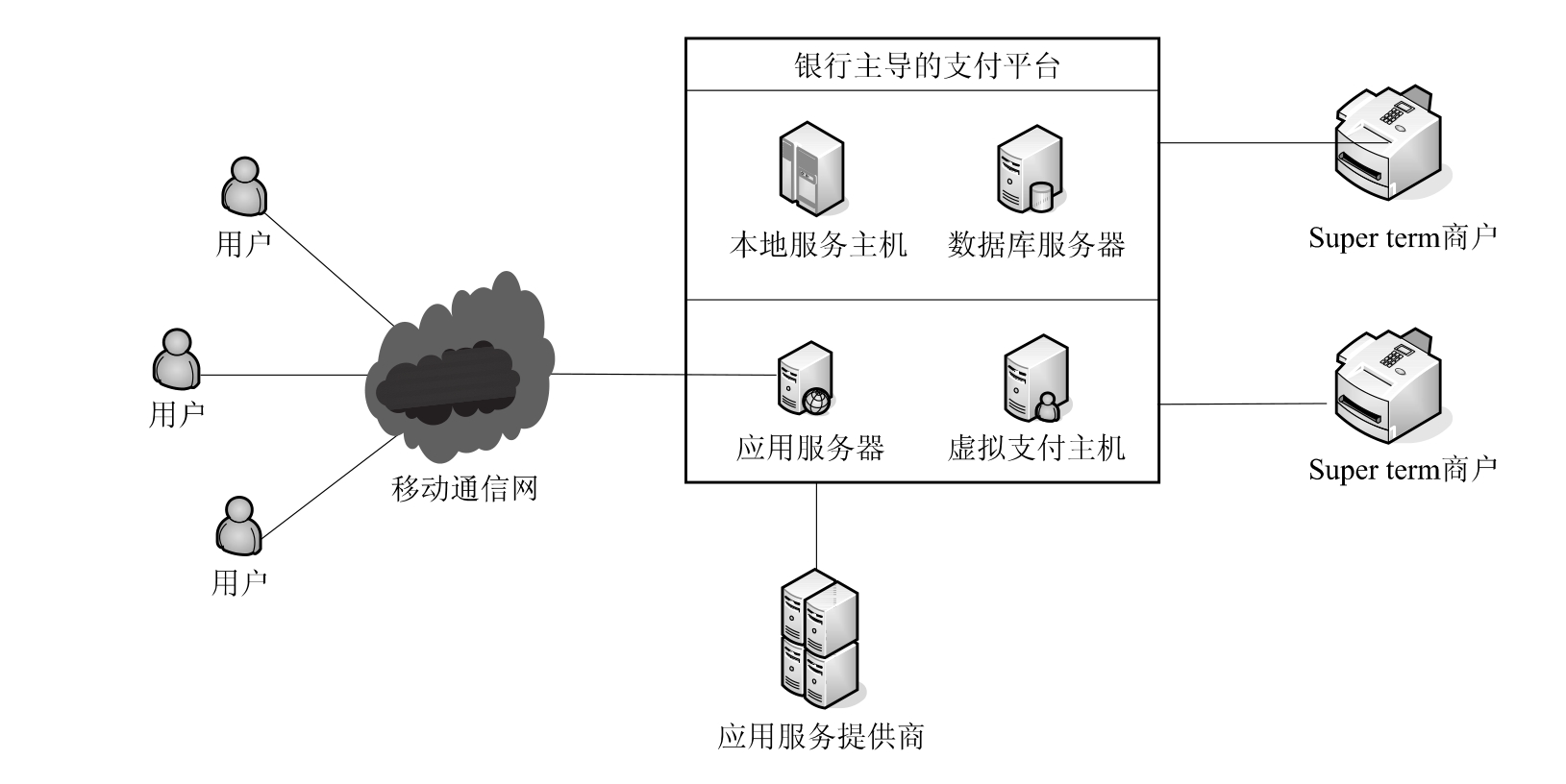

2.商业模式二:金融机构主导

在金融机构主导的移动支付商业模式中,金融机构可能购买、也可能自己开发移动支付平台,但必须独立运营移动支付平台,所有交易以及信息流的控制均在金融机构一端,移动运营商只是充当此业务系统的信息通道,商家也就相当于系统上的一个POS终端。己有的例如交通银行北京分行、光大银行与中国移动的合作。

图6-2 金融机构主导商业模式图

在银行主导的移动支付模式中,移动运营商收取用户和银行的通信费;银行向商家收取平台使用费和利润分成,银行不对用户收取交易手续费,但可能收取金融信息定制费(包月形式);商户付给银行平台使用费和交易手续费,并从用户的商品购买中得益。

金融机构主导模式所面临的问题主要包括以下几方面:

①法律风险。手机银行属于新兴事物,大多数国家在手机银行交易方面的法律法规还不完善,关于交易各方的权力和义务的规定也不明确,对于手机银行交易中违反法律法规的界定也不明确,这一切都使得手机银行在交易中存在着法律风险。比如,我国消费者保护法对手机银行运作的适用性还不明确,客户通过电子媒介所达成协议的有效性也具有不确定性,这些都会引发手机银行的法律风险。而在客户信息披露和隐私权保护方面,手机银行也面临着法律风险。

②硬件问题。一是对手机性能要求较高。由于手机银行是通过STK和中文短信功能来实现的,因此对手机提出了较高的要求,并不是所有的手机都可以支持该项业务,但随着我国移动数据业务应用的不断拓展,能够支持移动银行服务的手机型号已经越来越多。二是需要换卡。目前手机用的是SIM卡,但它容量太小,要使用手机银行业务必须换成STK卡。在这种卡上,加载了对应银行的密钥和相关的应用,而且它同时具备普通SIM卡的所有通话及其他功能。这种大容量的卡片目前仅按成本价销售,但对用户来讲也是笔不小的费用,因为绝大多数已入网的手机用户并不愿意白白浪费掉没有任何故障的SIM卡。

③兼容性问题。不能一卡通用。目前,中国银行、中国工商银行、中国招商银行虽然都推出了手机银行业务,但业务范围不同,具体的办理手续也不相同,且彼此互不兼容。目前一张STK卡只能使用同一个银行的账号,用户办理其他银行业务时须购买相应银行的卡,无法实现银行之间的转账和账号操作,使现在的手机银行的意义打了很大的折扣。

解决这些问题,不仅需要新的技术,同时也需要运营商之间、各银行之间以及银行与运营商之间展开充分的协调与合作。随着越来越多的移动数据应用得到用户的认可,手机银行业务的大规模发展也会很快水到渠成。

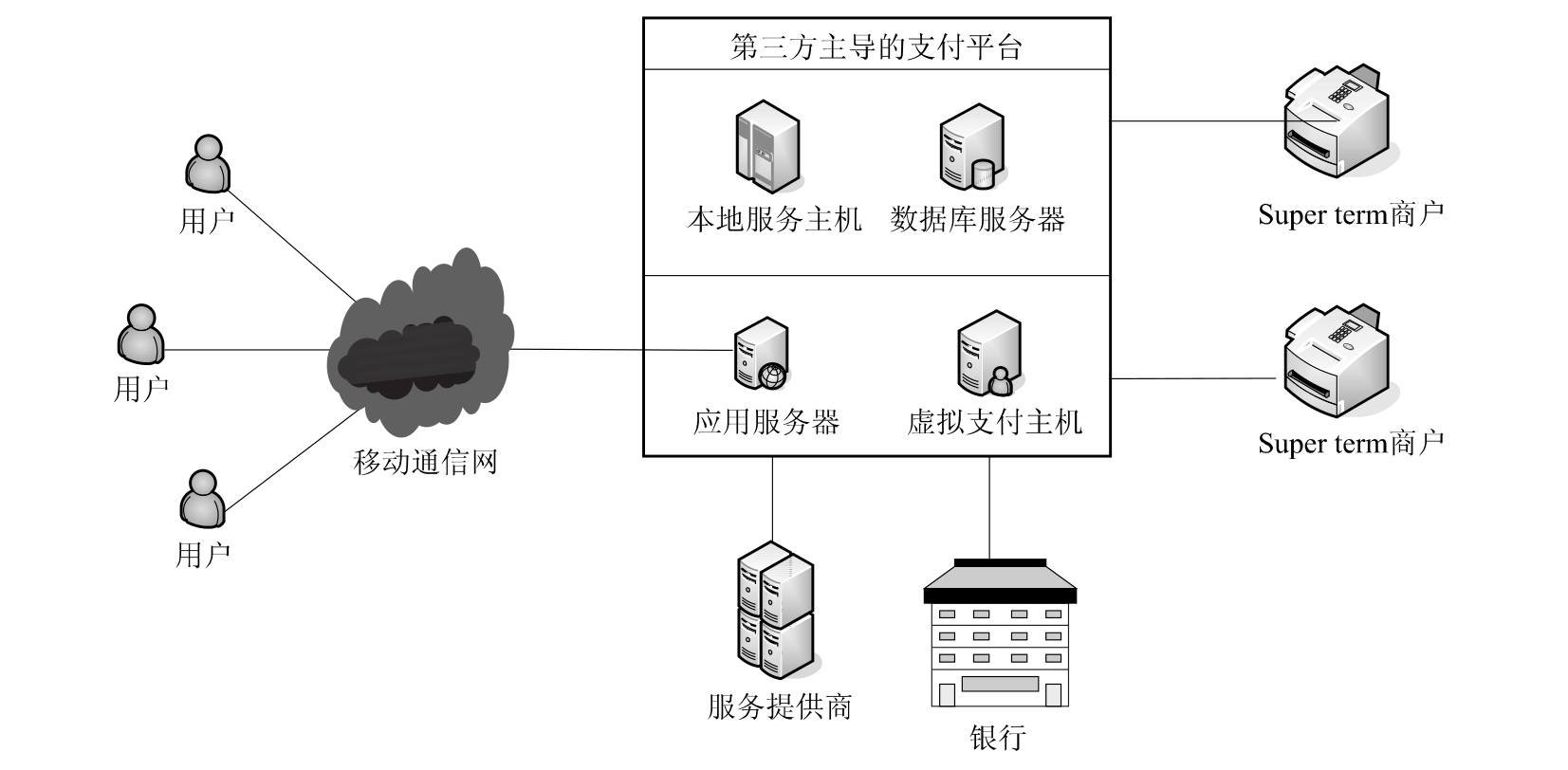

3.商业模式三:第三方移动支付运营商主导

在第三方移动支付运营商主导的移动支付模式中,第三方移动支付运营商来进行运营,移动运营商仅作为信息通道或者代理结算单位(如果小额支付费用直接从手机话费账号中扣除),银行是最终结算的单位和账户管理者,移动平台提供商(也可能是第三方移动支付运营商自己)向第三方移动支付运营商提供移动支付平台。

图6-3 第三方运营商主导商业模式图

在第三方移动支付运营商主导移动支付模式中,第三方移动支付运营商收取商家平台使用费,并与金融机构分享利润分成;移动运营商收取用户和银行的移动通信费;银行从商家提取利润,也可以向用户提供金融信息以收取金融信息费;用户不用付给商家交易手续费,只付给移动运营商信息费。在第三方移动支付运营商主导的模式中,当第三方移动支付运营商和银联合作的时候,用户不用考虑银行彼此互不相连的因素,在任何一家银行接受移动支付的POS机上都可以进行操作;金融机构和商家通过接入移动商务平台,也可以共享不同运营商的用户。

如果协调得当,这种模式的信息交流最广,资源共享范围比前两种模式都大。就第三方移动支付运营商本身而言,它不仅要有灵活的机制和敏锐的市场反应能力,还需要具备整合移动运营商和金融机构等各方面的资源并协调各方面关系的能力。

第三方移动支付运营商主导模式所面临的问题主要包括以下几方面:

①中国移动通信用户的手机号码是与银行卡账号是捆绑在一起的,用户的手机支付付款账号就是其银行卡账号。手机号码与银行卡账号捆绑在一起后,用户通过手机进行的所有支付行为,都最终将通过被捆绑的银行卡账号支付。也就是说,移动运营商、金融机构、服务提供商和用户四方共同支撑起了手机钱包这个运行架构。这就意味着,假如这条链子中的某个环节出现问题,整个框架也就面临着坍塌的危险。而从目前国内的实际应用来看,这条链子中的每个环节都或多或少地存在着一些问题。

②信息安全风险,在手机号码捆绑了银行卡号码的情况下,个人信息和银行账号等各种信息的安全问题也将成为用户所关注的主要问题。与日本NTT DoCoMo公司的手机钱包即使被盗,丢失的也只是手机钱包中有限的余额不一样的是,国内的手机钱包似乎更像是把存折和身份证放在一起。因而,如果信息发生泄漏或者是手机丢失,那么谁也不能保证个人账户的安全,除了金钱方面的损失外,个人信息的泄漏也将给用户带来不少的麻烦。中国移动想要消除用户心目中的这些疑虑,就需要就安全问题进行改善和提高。

③中国移动通信用户的手机钱包也面临着一些普及方面的难题,比如因为缺乏更多银行和服务提供商的支持,使得可以使用手机钱包的地方少之又少。在这样的情况下,相信不少用户不会为了使用手机钱包而专门去申请一张银行卡,更不会从中国联通的门下转投到中国移动,因为这项业务至少在目前还不对用户构成吸引力。何况,虽然中国移动手机钱包的服务内容看上去很丰富,当这些服务都是可以通过其他方式就能轻松实现的,反倒是用手机钱包进行支付时还显得有些繁琐。

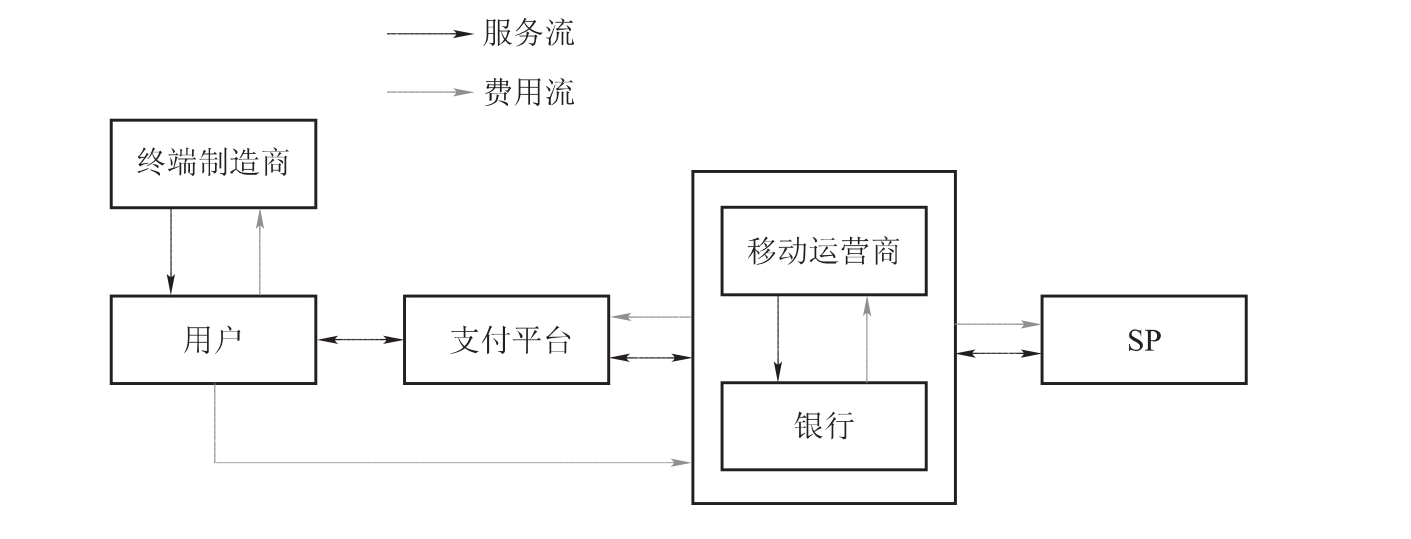

4.商业模式四:运营商和银行结合的模式

除了上述的三种模式,还有一种是运营商和银行结合的模式。

图6-4 移动银行与运营商合作运营模式

该模式下集合了以运营商为主导模式和以银行为主导模式的优点,具有很好的适应性,容易为各方接受。

其特点主要现为以下几点:

①移动运营商与银行形成一种战略联盟,合作控制整条产业链;

②在信息安全、产品开发和资源共享方面的合作更加紧密;

③运营商需要与各银行合作,或与银行合作组织联盟。

欧洲国家的手机支付多数采用多国电信运营商联合运作的方式,而银行作为合作者但不参与运营,业务模式往往通过WAP、SMS、IVR等方式接入来验证身份。这种模式已经被证明无法适应广泛的用户需求。

我国移动支付产业链中的主要环节——银行、移动运营商和第三方支付服务提供商都无法独立开展手机支付业务。目前,最适合我国手机支付业务发展的商业模式是银行与移动运营商合作,并由第三方支付服务提供商协助支持的整合商业模式。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。