(二)上市公司多元化经营目标导致的非均衡

非市场经济条件下更容易出现非均衡的另一原因是,企业可能不以价值最大化或利润最大化为目标。由于作为实际控制者和决策者的管理者并不是公司所有者,得不到剩余利润,新古典利润最大化假设并不适用于我国上市公司的SEO行为。一种替代的假设是,管理者具有“建造帝国”的偏好,追求扩大投资、管理更大公司等目标。如Baumol(1958)销售最大化假说、Williamson(1974)支出最大化假说、Marris(1963)增长最大化假说,以及Jensen(1986)自有现金流量假说。Marris(1963)增长最大化假说是管理者“建造帝国”偏好的动态表现形式,管理者总是愿意企业资产得到扩张,规模不断扩大。但是其追求增长的行为受到两方面的约束:需求约束和供给约束。企业为克服需求方面的约束而采用的诸如较高的广告支出、较低的定价等手段一般会降低利润率。Parke(1964)、Holl(1975)等人的经验研究表明增长和利润率之间就存在着此消彼长的关系。从供给方面,高增长必须获得更多资金的支持。

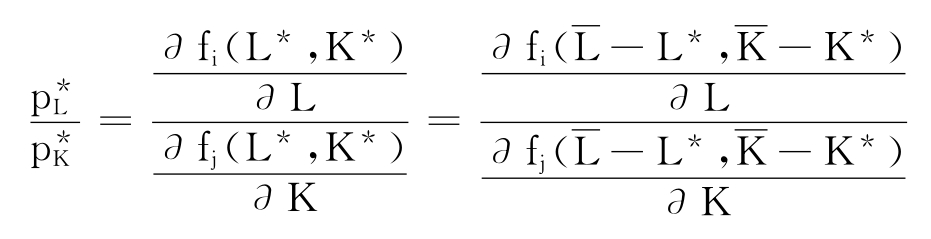

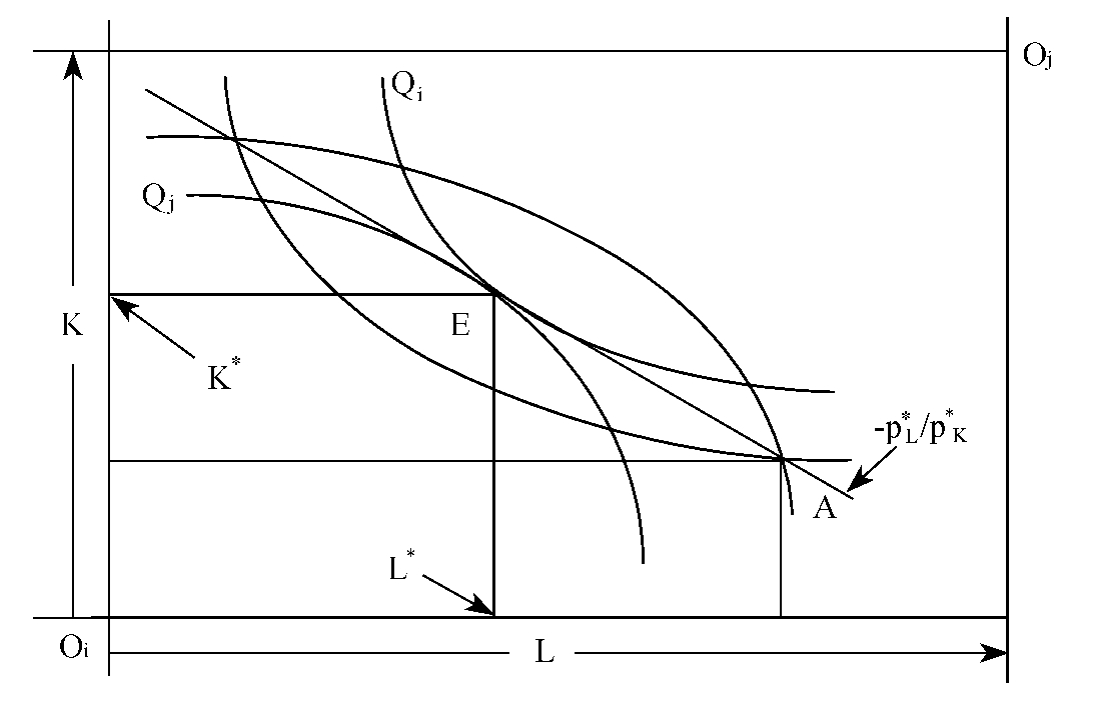

瓦尔拉斯均衡存在性条件表明,超额需求(净需求)的值为零是一般均衡的必要条件[169]。交易者通过利润最大化或成本最小化为目标的竞争可以达到此条件。假设市场仅有两个商品生产企业i、j,如图6-3所示,它们使用资本K、劳动力L两种资源,二者价格分别为pK、pL,生产函数分别为fi(K,L)、fj(K,L),作为交易者,它们进行生产所需的资本与劳动力通过市场交换获得,可供交易的资本与劳动力总量分别为 A点为初始禀赋点。L*、K*分别为均衡时i的劳动力与资本数量,均衡时j的劳动力与资本数量分别为

A点为初始禀赋点。L*、K*分别为均衡时i的劳动力与资本数量,均衡时j的劳动力与资本数量分别为 此时不存在超额需求或供给。经过A、E点的直线是两交易者等产量曲线斜率为-p*L/p*K的共同切线,p*K、p*L是使市场达到均衡的资本价格与劳动力价格。E点超额需求为0,达到帕累托有效配置,这时i、j产量均达到最大值。当fi(K,L)、fj(K,L)均为凸状时,均衡点E是唯一的,有:

此时不存在超额需求或供给。经过A、E点的直线是两交易者等产量曲线斜率为-p*L/p*K的共同切线,p*K、p*L是使市场达到均衡的资本价格与劳动力价格。E点超额需求为0,达到帕累托有效配置,这时i、j产量均达到最大值。当fi(K,L)、fj(K,L)均为凸状时,均衡点E是唯一的,有:

除非企业i、j以成本最小化或利润最大化为目标,才可达到均衡点E,易秋霖(2004)对此作了具体证明。

图6-3 瓦尔拉斯一般均衡与资源配置效率

在非市场化政府高度管制下的证券市场,国有股份高度集中、国有股权严重缺位,上市公司难以称为真正追求利润最大化的主体,因而具有计划经济时企业负盈不负亏的烙印,处于预算软约束的状态,导致其不能真正以利润最大化或企业价值最大化为唯一经营目标,造成证券市场的非均衡,证券市场资源配置功能得不到有效发挥。由此带来的一个严重后果是,上市公司SEO功能失效。希望取得融资机会的上市公司的资金需求,与政府约束下有限的市场资金形成强烈反差,资金最终并不一定会流向政府和政策希望的目标,难以达到合理优化配置资源的目标;微观上看,个体公司为获得融资资格,与政府的政策和监管博弈而取得募集资金的公司,其业绩也并不一定因此会得到改善。

证券市场竞争均衡的条件是完全市场假设和制度规则假设,这些假设的社会经济基础,是明晰的财产权和依此形成的“契约原则”。然而市场结构并不完全竞争,股票市场的失灵决定了竞争均衡不可能实现,市场渴望达到的是一种次优均衡,即制度矫正均衡。我国证券市场并未达到这种次优均衡状态。市场宏观资源配置功能失效,带来上市公司SEO效率低下。而政府监管部门制定的选拔政策无效率,从许多取得融资资格公司融资后的效率说明,它们并不是政府通过行政审批和干预真正希望选择的对象。上市公司与监管政策博弈的后果是,滋生一批利用盈余管理甚至业绩造假以获取融资资格的公司,这些公司不以利润最大化或企业价值最大化作为经营目标。控股股东幕后左右着上市公司的行为,通过“隧道效应”侵占上市公司资产,侵害其他股东利益,进而损害了上市公司SEO后的效率。再者,基于二元股权结构、国有股权缺位,以及管理者内部人控制的道德风险等诸多现实,加之缺乏有效的外部经理人市场,管理者通常由控股股东委派,人才提拔的行政力量往往高于市场力量,易使管理者决策以控股股东利益为出发点,导致上市公司形成多元化经营目标格局。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。