第一节 H股回归A股市场及其影响

一、H股回归A股的现状及相关研究

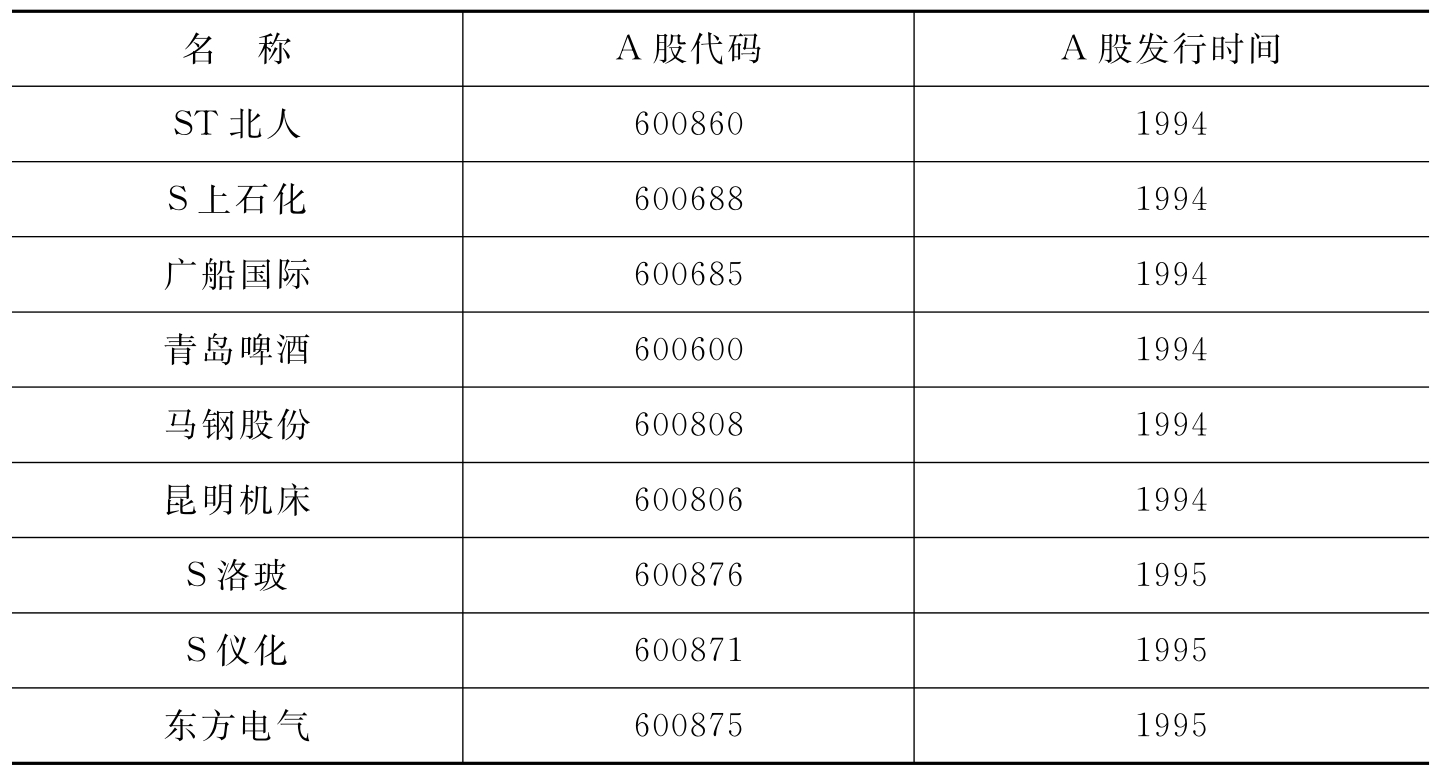

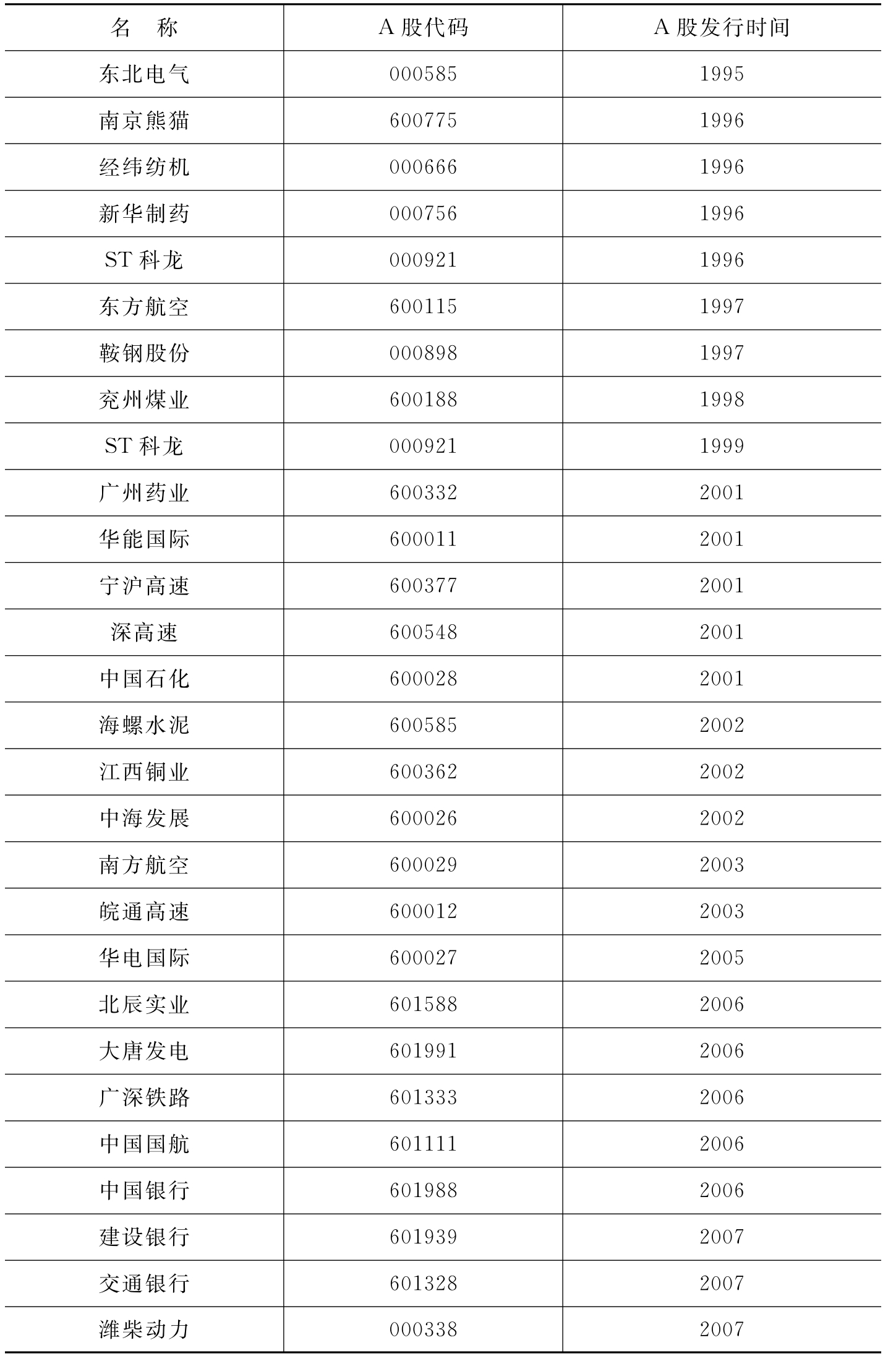

近年来海外上市的内地公司回归A股市场的现象越来越普遍,特别是在香港上市的H股公司,据不完全统计,目前香港联交所挂牌的H股公司中已经有超过50家公司成功回归A股,其中超过9成的公司选择了直接到A股市场首次公开发行新股(IPO)的模式。本文研究的59家AH股交叉上市样本公司中,有49家为先发行H股后发行A股的公司,详细信息见表6-1。

表6-1 样本公司中先发行H股后发行A股的公司列表

续 表

续 表

这种先H股后A股的发行方式,存在着A股IPO价格相对于H股IPO价格的普遍溢价的现象,也容易导致交叉上市掩盖下的“发行套利”行为。在关于这方面的研究中,龙会学(2009)对46家先发行H股后发行A股的交叉上市公司股票发行价格比较发现,A股的平均发行价格较H股的发行价格高2.6倍之多。他选取的样本公司中,除江西铜业、南方航空、中国国航和北辰实业外,其余42家公司的A股IPO价格均高于H股IPO价格。他还通过计量分析发现H股市场价格对A股发行定价的影响要比公司价值变量的影响显著得多,说明A股的发行定价严重地依赖于H股的市场价格。

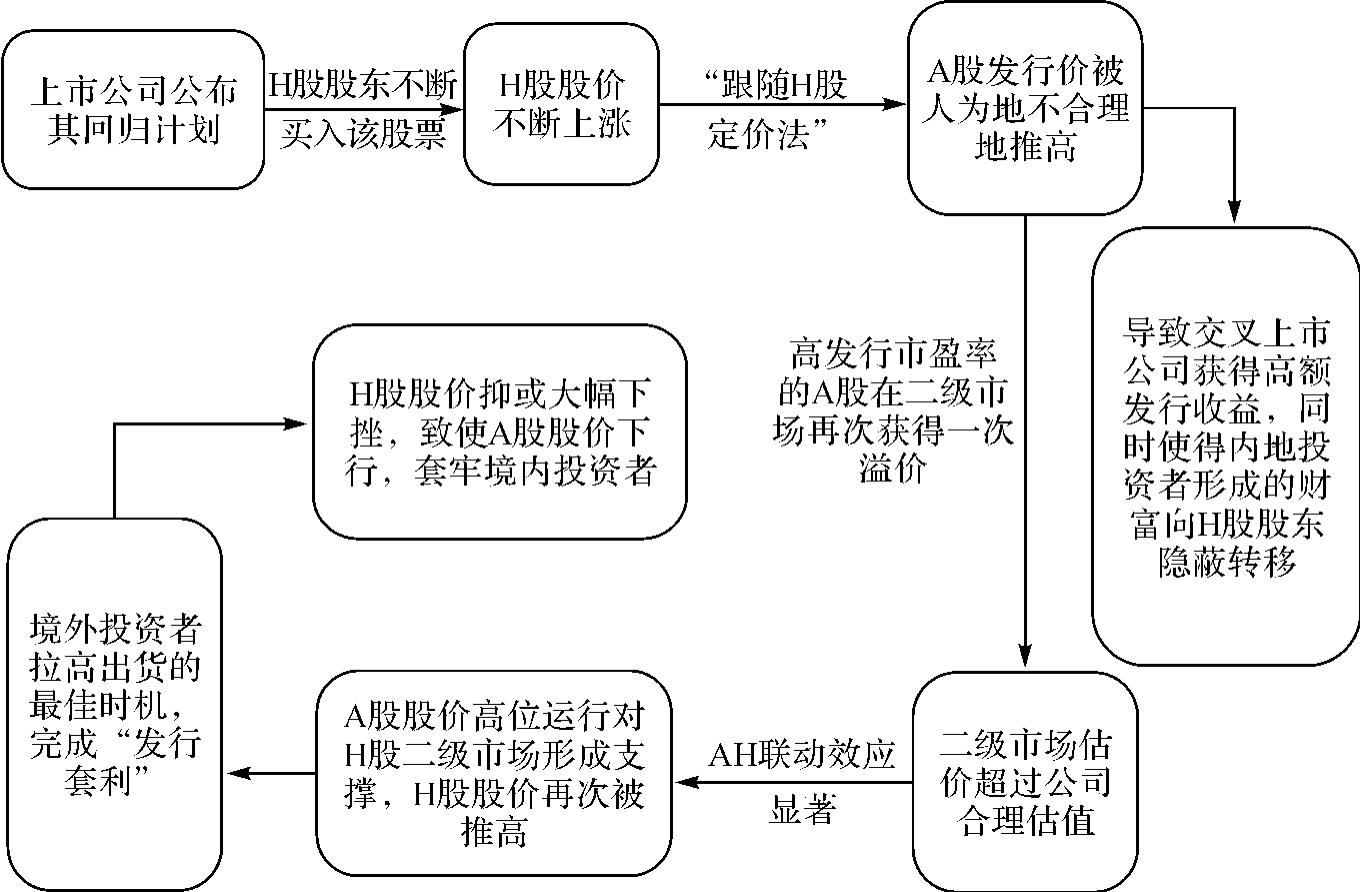

李堪(2010)认为目前H股回归A股采用的“跟随H股定价法”——即通常以H股二级市场流通价格作为A股一级市场发行价的参照系,存在着诸多弊病,这不仅是一种歧视性定价,而且容易导致交叉上市掩盖下的“发行套利”行为。图6-1描述了这种“发行套利”过程:上市公司公布回归计划后,投机者在H股二级市场上买入卖出公司股票,促使股价上涨。由于目前A股发行价采用“跟随H股定价法”,结果导致了A股发行价被人为不合理地推高。这使得A股发行价不仅远远高于H股发行价格,而且可能超过H股二级市场上的合理估值。这导致交叉上市公司在获得高额发行收益的同时,也使得内地投资者形成财富向H股股东隐蔽转移。以高发行市盈率发行的A股在二级市场上发行又获得一次溢价,二级市场上的股价甚至可能超过了公司合理的估值。由于A股与H股市场联动效应日益显著,A股市场高溢价发行以及A股二级市场上的股价高位运行反过来对H股二级市场形成支撑,H股的价格再一次被推高。而此时却是境外投资者拉高出货的最佳时机,完成整个“发行套利”的过程。受此影响H股股价可能会大幅下挫,抑或回归到合理价位,而这势必会使A股股价下行,深深套牢境内投资者。

关于是否存在这种交叉上市掩盖下的“发行套利”行为,本文试图通过中国石油的A股回归案例加以探究。

图6-1 交叉上市掩盖下的“发行套利”

资料来源:李堪:《H股回归A股市场交叉上市定价机制的思考》,《银行家》2010年第3期。

二、中国石油天然气股份有限公司H股回归A股案例

(一)公司简介

中国石油天然气股份有限公司(简称“中国石油”)是一家集油气勘探开发、炼油化工、油品销售、油气储运、石油贸易、工程技术服务和石油装备制造于一体的综合性能源公司,是我国油气行业占主导地位的最大的油气生产和销售商,是我国销售收入最大的公司之一,也是世界最大的石油公司之一。中国石油唯一的发起人及控股股东为中国石油天然气集团公司,后者是根据国务院机构改革方案,于1998年7月在原中国石油天然气总公司的基础上组建的特大型石油石化企业集团,是国家授权的投资机构和国资委管理的特大型国有企业集团之一。

中国石油天然气集团注册总资本1149亿元,现有总资产9137亿元,在中国境内东北、华北、西北、西南等广大地区拥有13个大型特大型油气田企业、16个大型特大型炼油化工企业、19个石油销售企业和一大批石油石化科研院所和石油施工作业、技术服务、机械制造企业,在中东、北非、中亚、俄罗斯、南美等地区拥有近30个油气勘探开发和生产建设项目。2004年国内生产原油11176.1万吨,生产天然气286.6亿立方米,加工原油11077.5万吨;同时在海外获取权益原油产量1642.3万吨、天然气产量25.9亿立方米。全年实现销售收入5707亿元,实现利润1289亿元。

在由全球能源领域权威机构普氏能源公布的“2006年全球能源企业250强”中,中国石油名列第六位,连续五年居亚太区第一位;在由《商业周刊》公布的2006年度“《商业周刊》亚洲50强”企业中排名第一位;并当选《亚洲金融》杂志公布的“2006年亚洲最盈利公司”(第一名)。《财富》杂志2008世界500强排名第25。2008年12月30日,世界权威的品牌价值研究机构——世界品牌价值实验室举办的“2008世界品牌价值实验室年度大奖”评选活动中,中国石油凭借良好的品牌印象和品牌活力,荣登“中国最具竞争力品牌榜单”大奖,赢得广大消费者普遍赞誉。《巴菲特杂志》2010年第七届中国最受尊敬25家上市公司全明星榜中,中石油再次入选,排名第二。中国石油品牌在世界品牌价值实验室(World Brand Value Lab)编制的2010年度《中国品牌500强》排行榜中排名第二,品牌价值已达1512.56亿元。

(二)海外上市

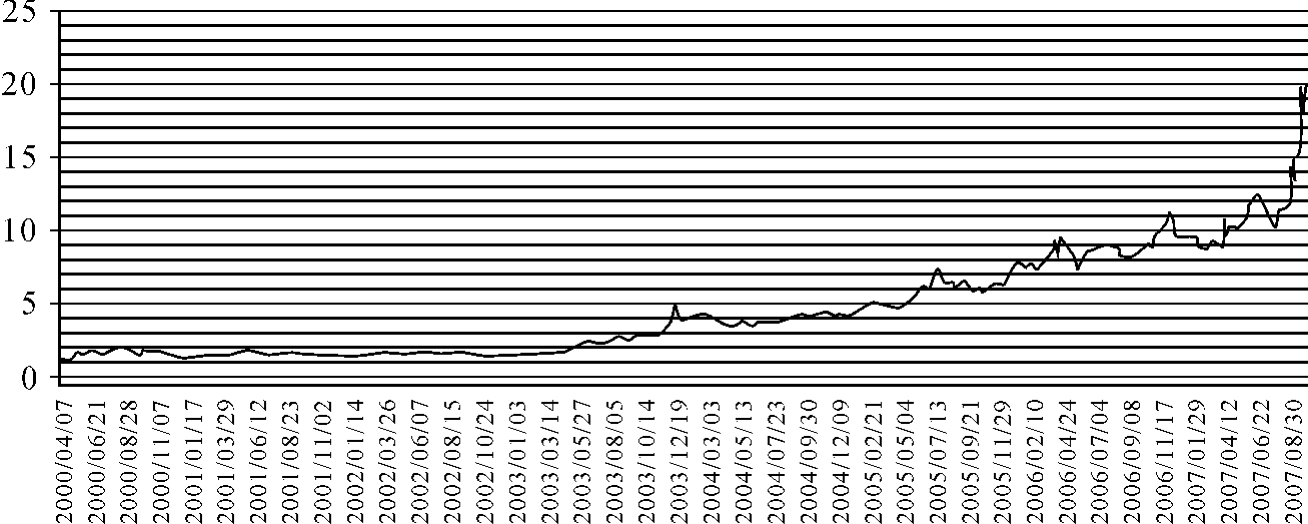

2000年3月25日中国石油天然气股份有限公司发布招股说明书,开始在全球发售1.27港元/股的H股和16.44美元/份的美国托存股份(ADS),总计发行17582418000股H股(其中包括41345210份ADS),并于同年4月6日和7日分别在纽约证券交易所和香港联合交易所有限公司挂牌上市,成为三大国有石油公司中首家海外上市的公司。海外上市后随着公司业绩的增长,中国石油在港股的股价表现也在不断上升,图6-2列示了中国石油在海外上市后至A股回归前的股价走势,截至2007年10月31日,中国石油的H股股价已由发行时的1.27港元/股上升至近20港元/股。

图6-2 中国石油回归A股前的港股股价走势(单位:港元)

(三)回归A股

1.回归动因

2007年6月份中国石油正式启动A股回归计划,与大部分H股回归A股的公司相似,其回归A股的动因大致可以概括为以下几个方面:

(1)内地经济与股市的发展。改革开放以来,我国国民经济保持持续快速发展,尤其1992年以来平均增长速度超过了10%。居民收入水平也在不断提高,截至2006年末,全国居民储蓄存款余额将近16.16万亿元,为企业融资提供了潜在的资金供应。此外国内资本市场于2005年启动的股权分置改革在2006年末已基本完成,解决了制约我国资本市场发展的根本性制度问题。同时内地市场中包括共同基金、社保基金、保险公司以及境外QFII在内的机构投资者队伍逐渐壮大,投资者结构、投资理念逐步改善。

(2)溢价发行的收益。如前所述,H股回归A股的过程中普遍存在着A股IPO价格高于H股IPO价格的现象,另外由于A股市场的市盈率比香港市场高,使得部分公司的A股发行价甚至超过H股二级市场价格。2007年10月份上海证券交易所A股平均市盈率已经达到69.64倍,而深圳证券交易所A股平均市盈率更是高达72.45倍,但同时期港股平均市盈率只有近25倍,这使得回归A股能够融得更多的资金。

(3)解决控股股东的流通问题。由于H股公司招股时有规定控股股东股份不在H股市场流通,而内地市场在股权分置改革结束后解决了A股上市公司非流通股的流通问题,H股公司在回归A股后,原非流通股转化为有解禁期的限售股,在解禁期后即可获得流通权。

2.回归A股过程

2007年6月19日中国石油董事会会议决议实施回归A股计划,并在其后展开回归A股的相关工作,具体见表6-2。同年10月29日在询价推介结束后,中国石油及其保荐人根据网下累计投标询价情况,并参考发行人基本面、H股股价、可比公司估值水平及市场情况确定本次发行价格为16.7元/股。11月5日,伴随着中国石油董事长蒋洁敏郑重敲响的锣声,中国石油A股在上海证券交易所正式上市并开始交易。

表6-2 A股回归大事记

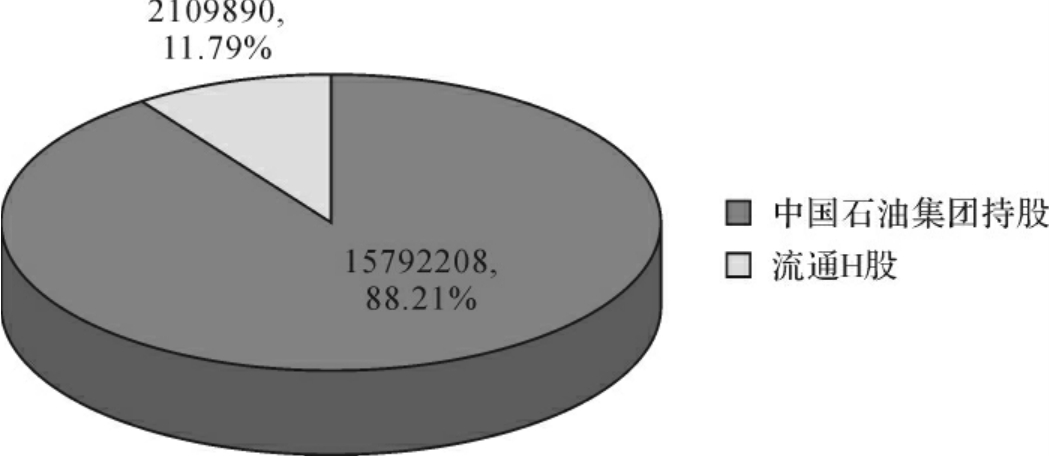

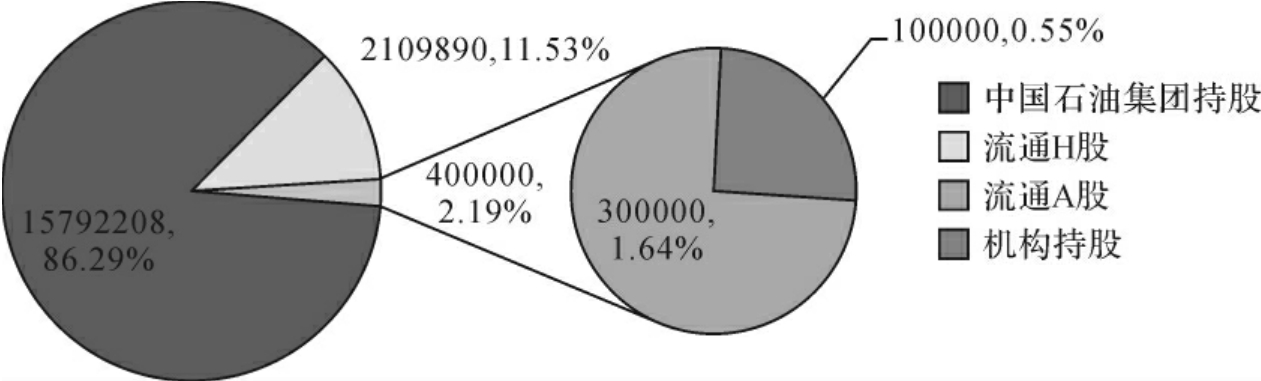

图6-3和图6-4分别描述了中国石油在发行A股导致股本变动前的股本结构和发行A股后的股本结构。从中可以看出中国石油集团在中国石油A股发行后仍占有其86.29%的股份,而公众流通股比例由11.79%上升至12.17%。

图6-3 A股上市前的股本结构(单位:万股)

图6-4 A股回归之后的股本结构(单位:万股)

而本次中国石油回归A股亦创造了中国资本市场的多个之最。

(1)冻结资金最大。

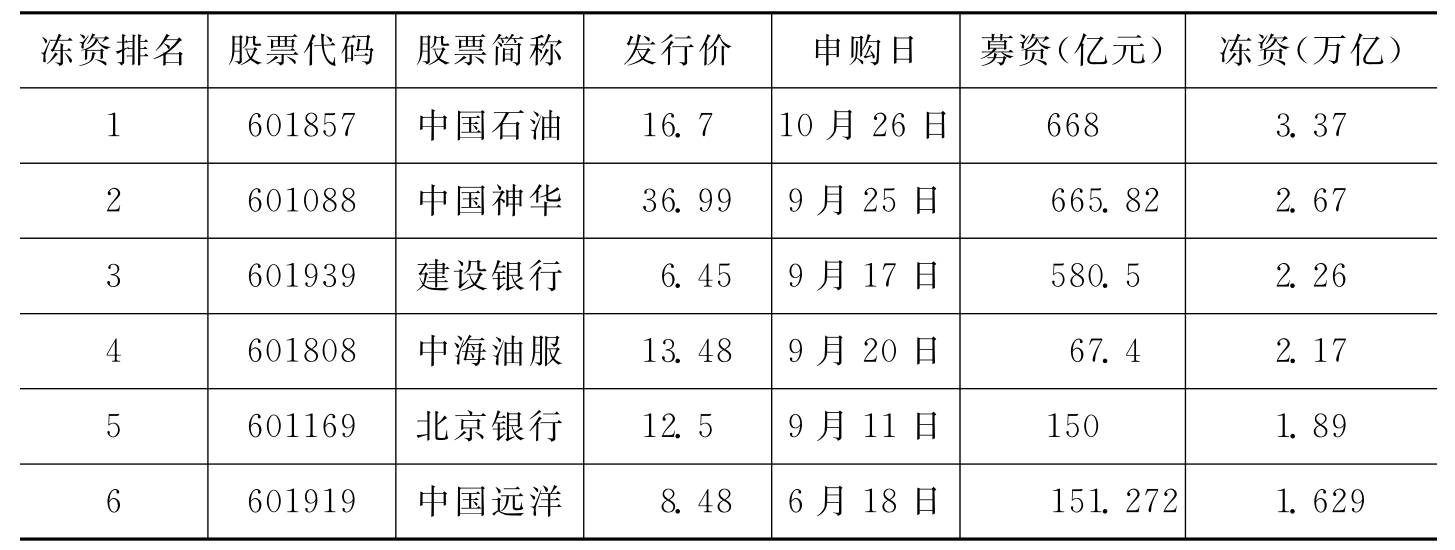

表6-3 2007年IPO冻结资金排名

续 表

资料来源:http://finance.sina.com.cn/focus/PTRalist/。

如表6-3所示,中国石油此次A股上市期间,网上、网下共冻结申购资金约3.37万亿,不仅刷新了中国神华在同年9月份缔造的纪录,而且成就了中国股市新股发行史上的冻结资金最大单。

(2)IPO募集资金最多。根据中国石油公告,此次首发A股以16.7元/股的价格共发行40亿股,募集资金达到668亿元,超过中国神华的665.82亿元,成为截至2007年A股IPO募集资金最多的股票。

(3)全球市值最大。2007年11月5日,中国石油A股上市后开盘价为48.60元,按照开盘价计算中国石油A股市值达到78694.13亿元。另外,按照11月2日其H股收盘价19.6港元计算,其H股市值也达到了3977.12亿元人民币,总市值达到82671.25亿元,折合美元11081.94亿美元,超过埃克森美孚成为全球市值最大的公司,如表6-4所示。

表6-4 全球市值最大的十家公司

续 表

注:除中国石油外其他数据以11月2日收盘价计算,另俄罗斯天然气公司股价为11月1日圣彼得堡证券交易所数据。

资料来源:http://finance.sina.com.cn/stock/t/20071105/15464139484.shtml。

3.回归A股后的影响

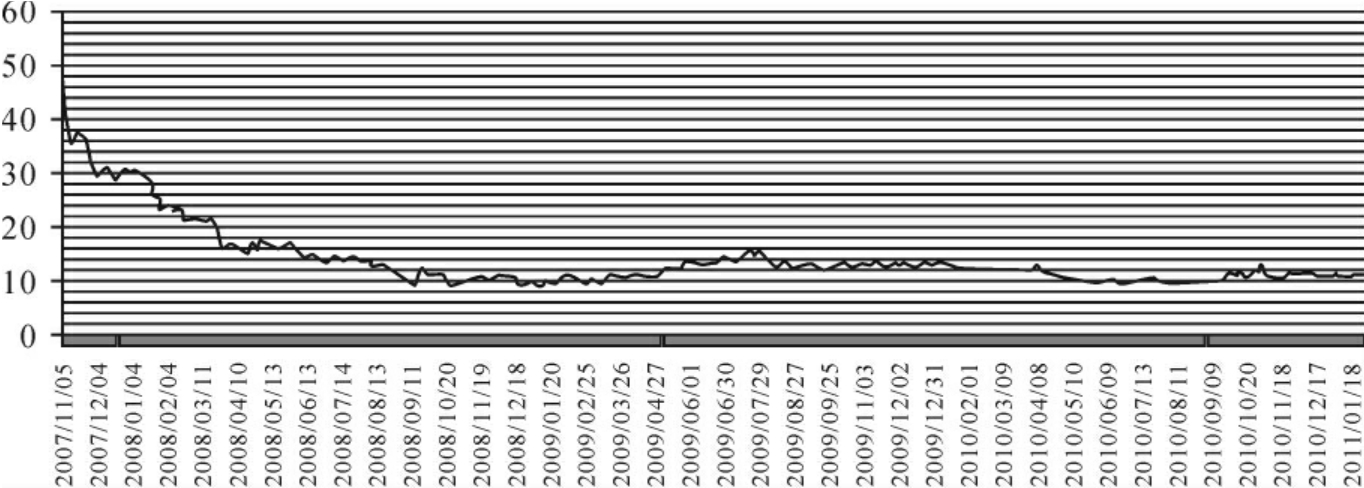

如图6-6所示,A股开盘当日,中国石油高开低走,开盘价为48.6元/股,相较发行价16.7元/股上涨了191.02%,这一价格超出了多数市场人士的预料。随后股价开始下滑,当日报收于43.96元/股,仍高于发行价163.2%,首日成交额高达699.91亿元,换手率为51.58%。根据相关报道,开盘当天就有超过七成股民收盘被套。而此后六个交易日的走势均为阴线(见图6-5),截至2007年11月13日,收盘价为36.18元/股,较首日开盘价下跌了12.42元/股。

图6-5 中国石油2007年A股股价走势

图6-6 中国石油A股上市以来的股价走势

从中国石油A股上市以来的股价走势可以看到,A股上市一年内中国石油股价整体呈下跌趋势,由首日开盘的48.6元/股,至2008年一度跌破发行价,此后年份股价一直在大约10元/股至15元/股之间徘徊,而48.6元/股也成为中国石油A股的历史最高价。这种异常的股价走势套牢了国内众多投资者。

三、交叉上市掩盖下的发行套利——股价异常的可能解释

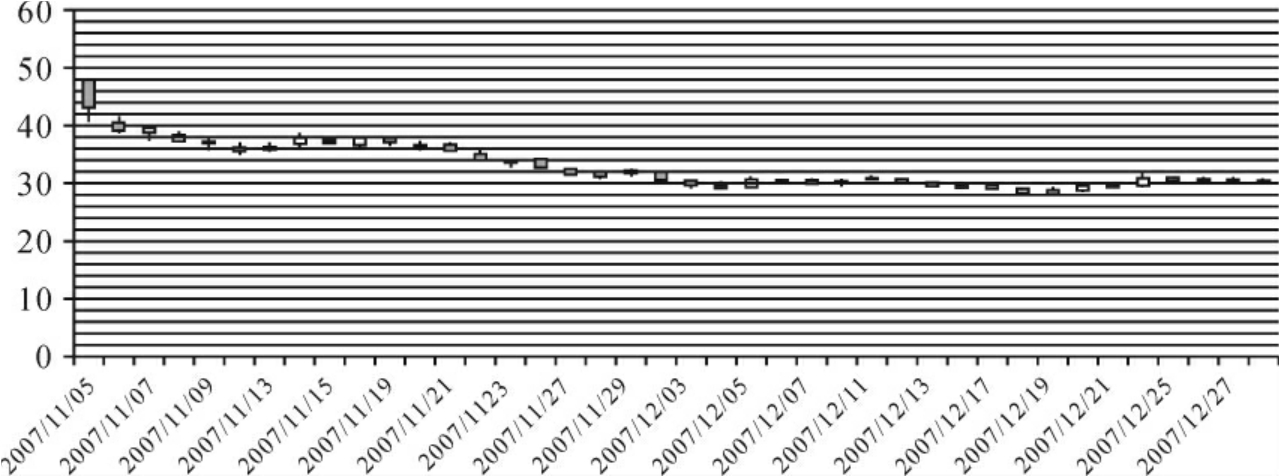

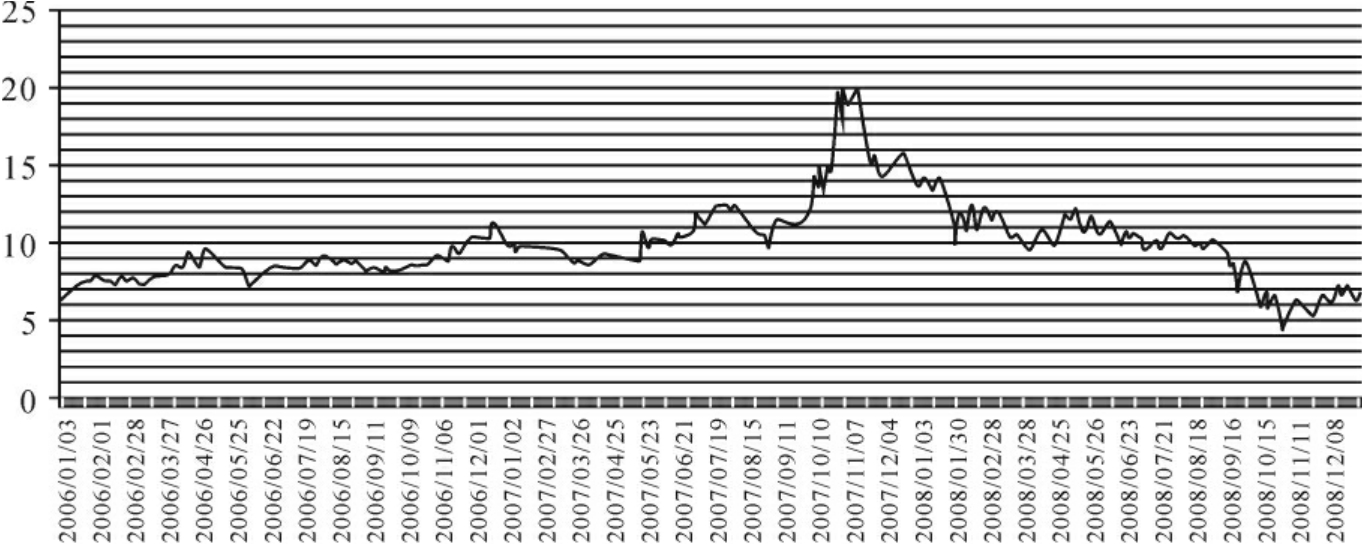

从中国石油A股上市前后的H股股价走势(图6-7)可以看出,在中国石油A股上市前其H股股价亦开始迅速攀升,从2007年10月4日的收盘价13.46港元/股,攀升至同年11月2日的收盘价19.6港元/股,涨幅超过45.6%,是中国石油H股上市以来涨幅最快的一段。

图6-7 中国石油A股上市前后H股股价走势

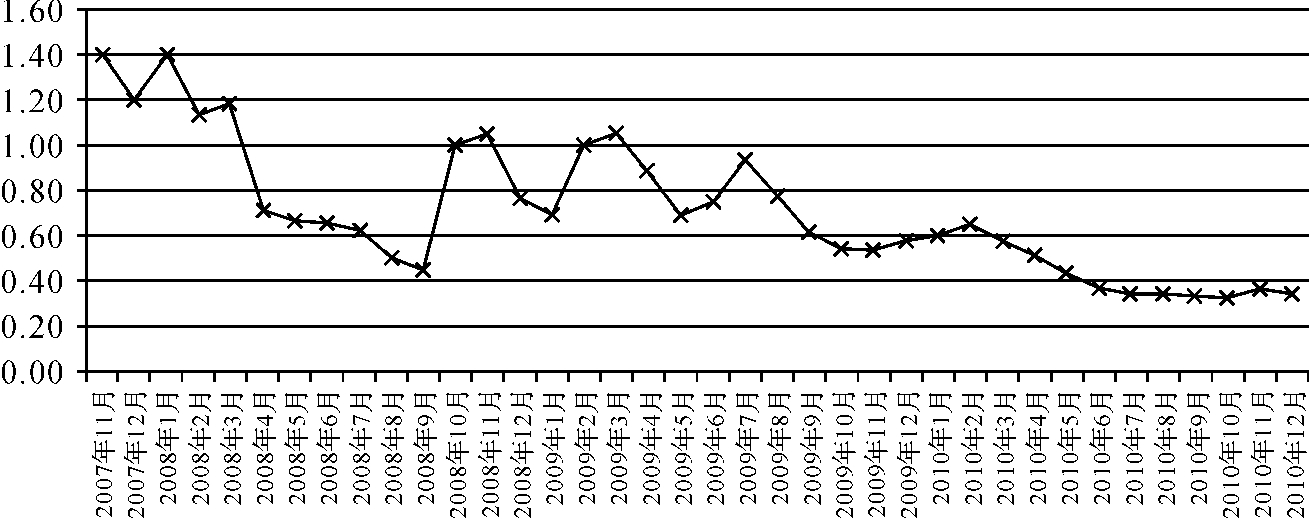

此后A股发行价亦采用跟随H股定价法,定于16.7元/股,远高于港股发行价1.27港元/股,使得内地投资者财富向H股股东隐蔽转移。而A股上市之后二级市场的估值更是远超过发行价,首日开盘价达到48.6元/股,超过发行价191.02%。其后A股和H股股价均大幅下跌,至11月13日H股收盘价已跌回14.7港元/股。另外从月平均溢价情况来看,A股上市半年内溢价程度呈整体下降趋势,其最高溢价程度出现在A股开盘的2007年11月份。

从股价表现上看,中国石油A股发行过程符合交叉上市掩盖下的发行套利特征,说明可能存在着发行套利行为,因而中国石油A股上市后股价的持续下跌不排除其受H股股东逢高出货的影响。

图6-8 中国石油A股上市以来的AH股溢价程度

四、启示

从以上案例可以看到,H股回归A股的定价机制以及二级市场的首日溢价是形成交叉上市掩盖下的发行套利行为的重要原因之一。完善询价机制有利于在H股回归A股时进行合理定价保护A股股东利益,同时也有学者提出在二级市场首日交易中实行涨跌停板制度,以解决二级市场首日溢价的问题。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。