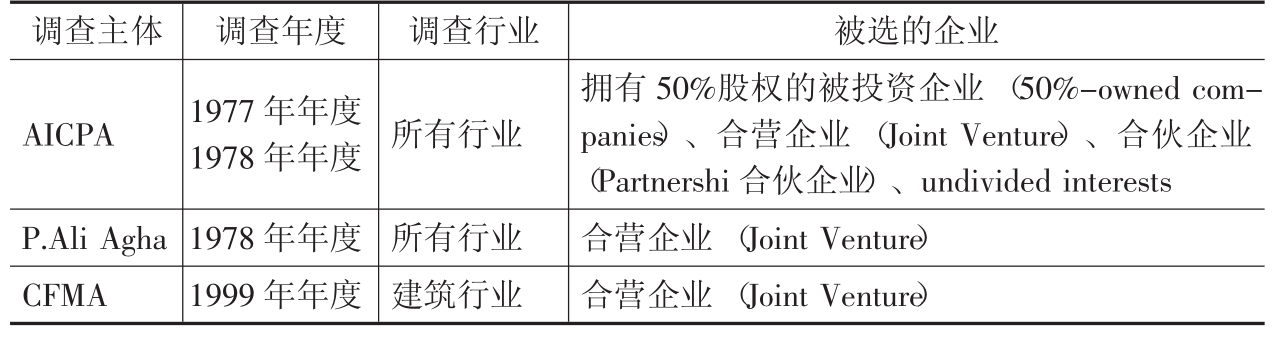

第一节 合营会计的多样化

从美国注册会计师协会(AICPA)、美国建筑业财务管理协会(Construction Financial Management Association,以下简称CFMA)和P.Ali Agha的调查结果可以得知,在美国对合营企业的主要合并方法有权益法、比例合并法、全部合并法和混合法等。这种现象并不是美国一个国家的特殊现象。由于对合营企业合并方法的统计调查不多,这三个调查成了合营企业会计研究中非常宝贵的基础资料。以下首先将三个调查的调查年度、调查行业和被选企业归纳总结在表3-1内。其中前两个调查是根据被收集到美国国家会计研究(NAARS)内的财务报表做的调查。

表3-1 AICPA,P.Ali Agha和CFMA的样本比较

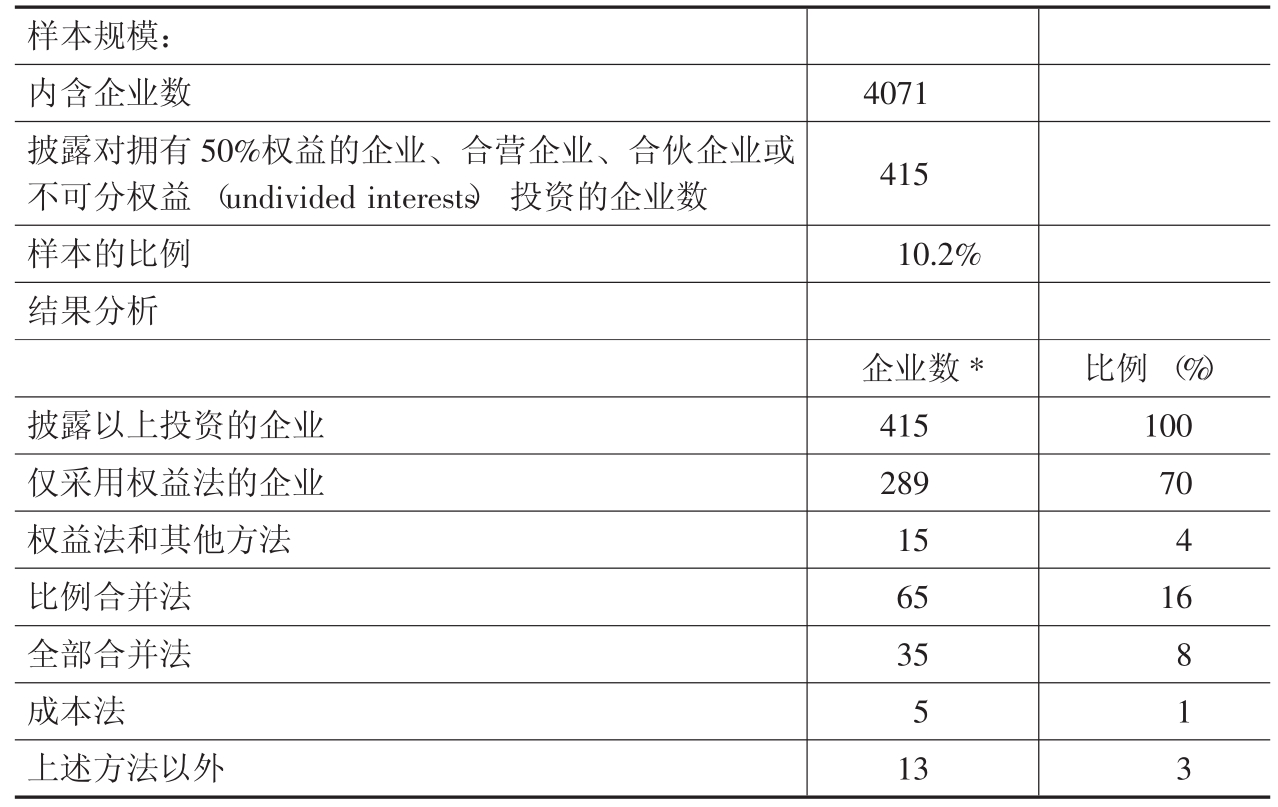

1.AICPA的IP

NAARS数据库内有4071家企业,AICPA将其中的415家企业选为样本,调查了这些企业1977年和1978年的年报,取得了表3-2的调查结果。该结果被发表在IP(AICPA,Issues Paper on Joint Venture Accounting,1979年1月)内,其调查结果成了为数少有的有关合营会计的统计资料之一。

表3-2 对NAARS的调查简要

注:*有重复回答。

资料来源:AICPA,Issues Paper on Joint Venture Accounting,1979年1月,para.25.

从表3-2可以看出,在美国对合营企业采取权益法合并的占70%。不仅是IP,经常有其他论文引用该调查的结果来说明合并合营企业方法的多样化。可是,在这里必须注意的是,被选中的415家企业,还包括了被投资企业拥有50%股权的被投资企业和合伙企业等。这些拥有50%权益的被投资企业和合伙企业中有一部分是和其他投资者合营的。因此,该调查结果在有限的调查资料中是了解有关合营会计实务的宝贵的参考资料,但不能以此数据来直接说明合营会计的实际情况。

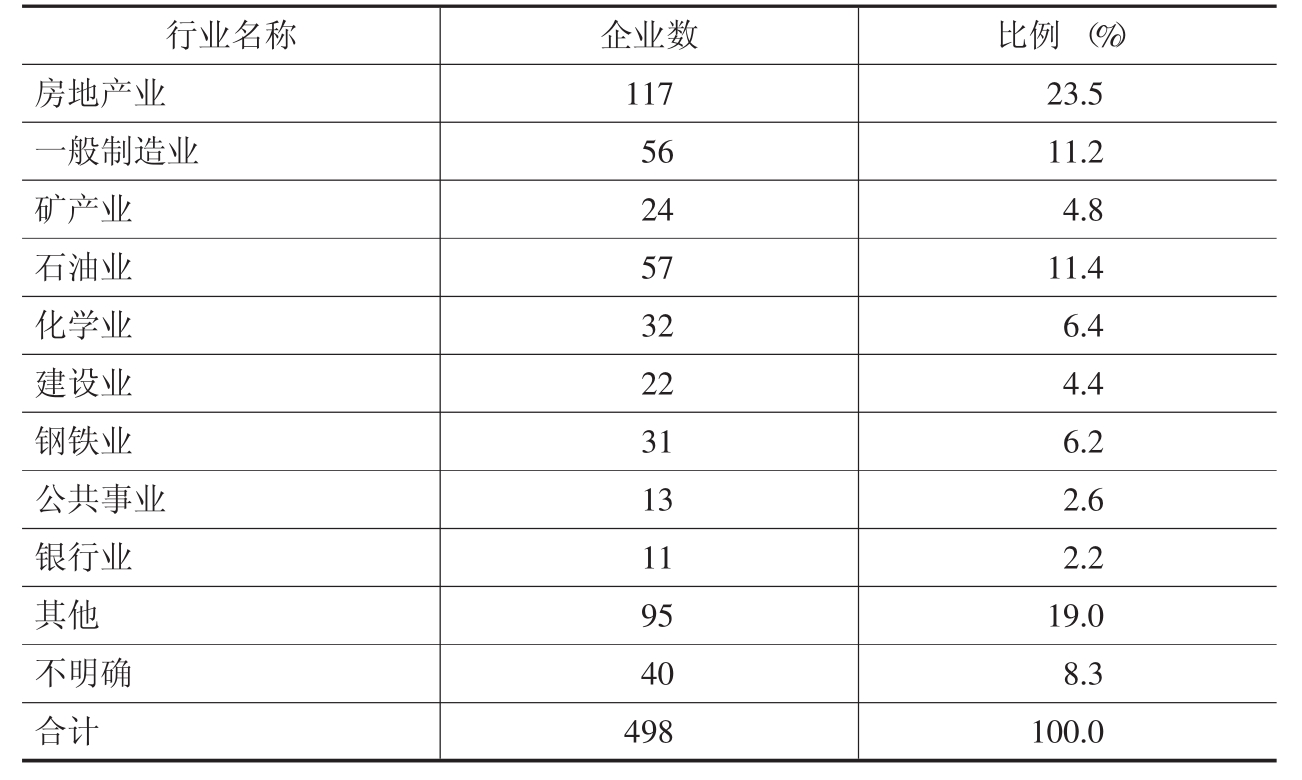

2.P.Ali Agha的调查[1]

P.Ali Agha在1978年,对NAARS数据库中4347家企业内参加合营投资的589家企业进行了调查。589家企业中有498家企业在年度报表中披露了合营合同的情况。这些参加合营投资的企业所属行业可以参照表3-3。从表里可以看出,参加合营投资最多的行业以房地产行业为首,其次是一般制造业和石油业。

表3-3 进行合营投资活动的行业

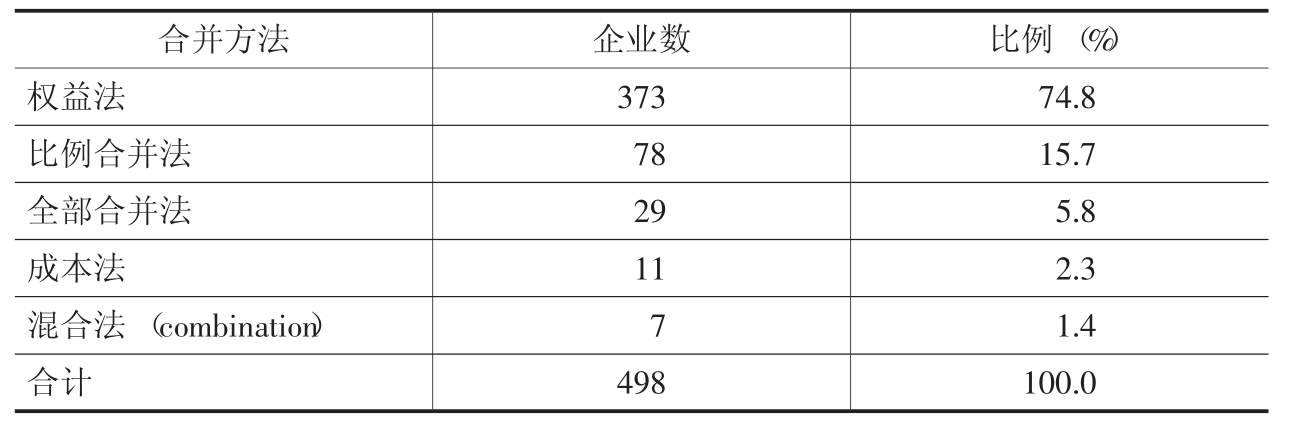

另外,有关合并合营企业的方法可以参照表3-4。合并合营企业最常见的方法有权益法和比例合并法,两者的合计约90%。使用权益法的比例接近75%,是合并合营企业最常用的方法。另外是比例合并法,其使用比例约15%。最引起注意的是使用比例不足2%的混合法。混合法是指投资企业在合并资产负债表和合并损益表对同一合营投资采取不同的合并方法。如在合并资产负债表以权益法披露,而在合并损益表却以比例合并法披露。从会计理论角度上来说,这种混合法显然是没有理论根据的。尽管使用混合法的比例较小,但是,这种处理方法的存在就足够说明了实务界中对合营企业会计处理的不规范现象。由此产生了以下的疑问:对合营企业采用权益法和比例合并法是否存在充分的理论依据?是否真正符合制度的要求?

表3-4 合并合营企业方法

3.1999年美国建筑业年度财务报表调查

美国建筑业财务管理协会(Construction Financial Management Association,以下简称CFMA)在1999年将建筑行业细分后,调查建筑行业的年度报表,其调查结果见表3-5。

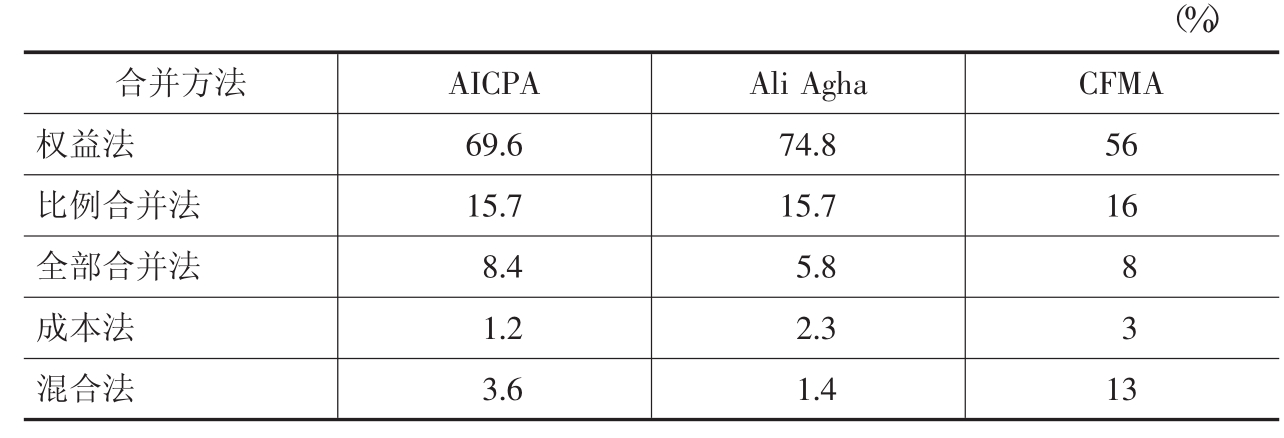

这个调查和前面两个调查相隔20年。前面两个调查没有限定行业,还有部分不是合营企业的也被包括在内。而CFMA的调查是限定在建筑业的,但其中有相当一部分没有法人资格,因此不形成企业。所以,两者不能直接比较,但是可以作为参考。有趣的是在AICPA的调查结果中,仅使用权益法和权益法以及其他方法的合计使用比例占74%,而在20年后的CFMA的调查结果中,权益法和混合法(指部分权益法/部分合并法)以及扩张权益法的合计使用比例为69%,时隔20年的调查得到的结果非常接近。另外,混合法在建筑业使用的比例竟达13%。从三个调查结果发现(见表3-6),在美国APB18公布后30年来,合营企业合并方法的多样化状况依旧没有得到改变。

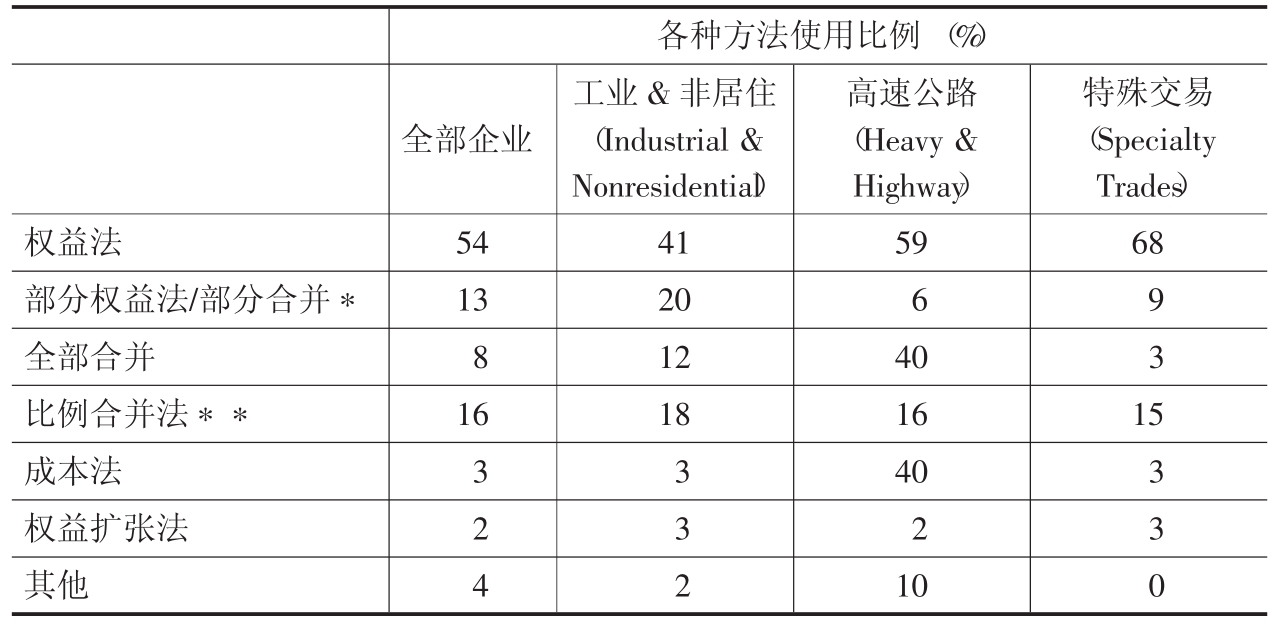

表3-5 合营企业的合并方法

注:*Part Equity/Part consolidation.**Partial or Proportionate Consolidation Method.

资料来源: “Financial Management and Accounting for the Construction Industry”CFMA,LEXIS Publishing,2000年6月,第9章第6节。

进入20世纪90年代后,美国开始将合营企业会计问题放到议事日程中了。并且,目前FASB为了使现行制度APB18和IAS31达到趋同,正和国际会计准则委员会共同组织课题修改IAS31,原计划于2006年年底或2007年年初改为2007年第二季度公布公开草案,最终准则计划于2008年公布。[2]

表3-6 三个调查结果中合并方法采用比例

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。