第二节 我国的合营企业会计制度

2006年2月15日,我国财政部修订并新设了一系列企业会计准则,新准则即将于2007年1月起实施。但新会计准则中没有合营企业会计准则。合营企业会计准则主要是规范合营投资方在编制合并财务报表时对合营企业的合并方法等。如何将合营企业合并到合并财务报表上,关系到合并范围的决定。而合并范围的决定是影响到合并财务报表信息内容的重要问题。在新准则体系下是否还需要单独制定合营企业会计准则呢?

我国没有像IAS和英国、美国那样的合营企业会计准则,有关合营企业会计的规定散见在有关关联方、企业合并、合并财务报表的会计准则和《企业会计制度》中。具体如下:

●《企业会计准则——关联方关系及其交易的披露》(财政部,1997年1月1日起实施,略称旧关联方准则)及其指南。

●《企业会计准则第36号——关联方披露》(财政部,2007年1月1日起实施,略称新关联方准则)。

●《企业会计制度》(财政部,2000年12月)。

●《企业会计准则第××号——企业合并》征求意见稿(财政部,2005年6月,略称企业合并征求意见稿)。

●《企业会计准则第20号——企业合并》(财政部,2006年2月)。

●《企业会计准则第××号——合并财务报表》征求意见稿(财政部,2005年6月,略称合并财务报表征求意见稿)。

●《企业会计准则第33号——合并财务报表》应用指南(财政部,2006年10月,略称合并财务报表指南)。

以下逐一探讨这些相关会计制度中合营企业相关概念和会计处理规定。

一、合营企业和共同控制的概念及定义

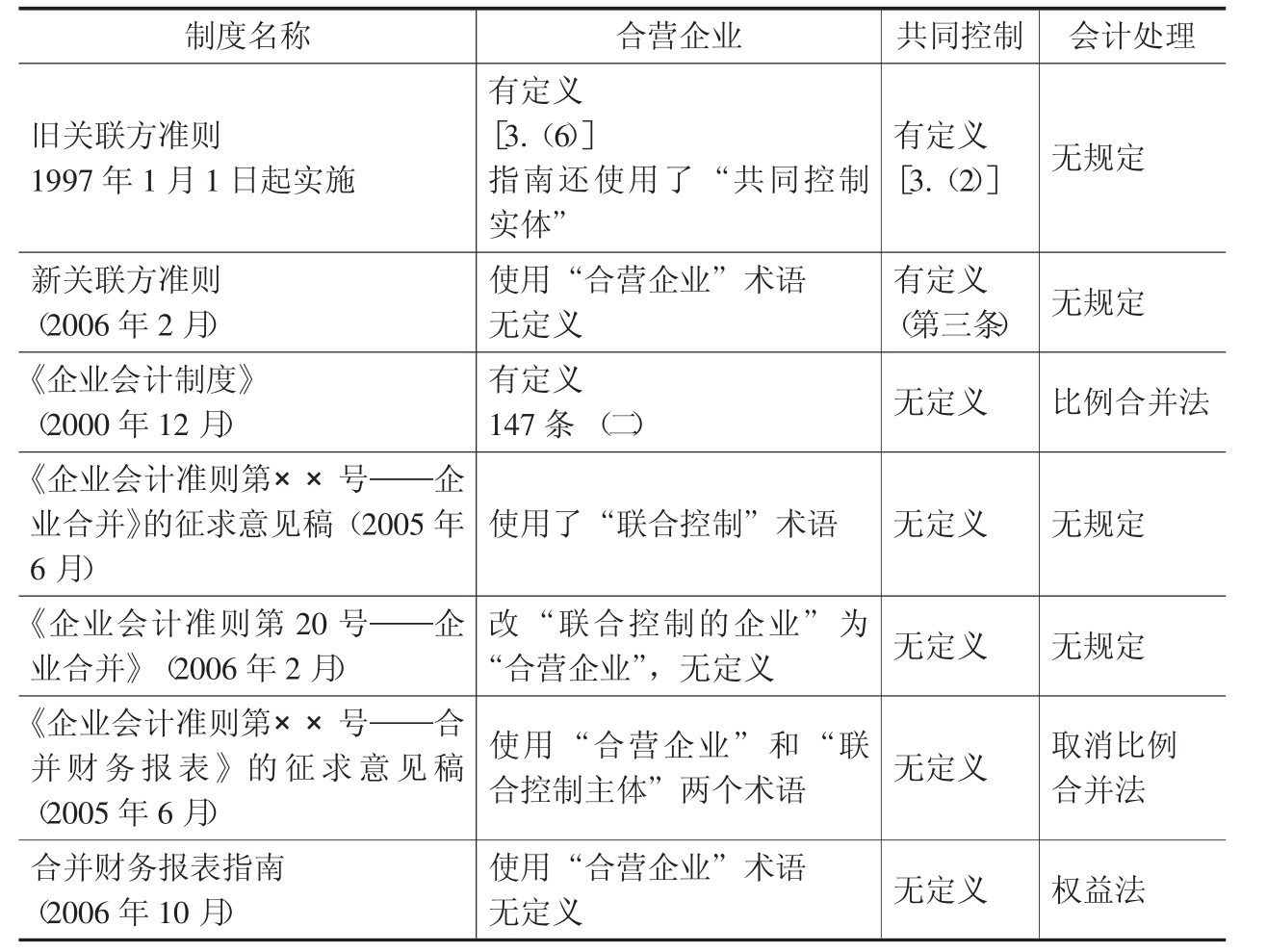

旧关联方准则和《企业会计制度》对“合营企业”做出明确定义: “合营企业是指按合同规定经济活动由投资双方或若干方共同控制的企业”[旧关联方准则3.(6)及其指南二(一) 6和《企业会计制度》第一百四十七条(二) ] 。

对于以上合营企业概念中出现的“共同控制”概念,《企业会计制度》没有做出定义,旧关联方准则及其指南定义如下: “共同控制,指按合同约定对某项经济活动所共有的控制”[旧关联方准则3.(2) ] 。指南还具体说明了“共同控制”的内容,并指出本准则中的共同控制限定在“共同控制实体”[指南二(一)2 ] 。指南既使用了“合营企业”又使用了“共同控制实体”,却没有指出两者的关系。新关联方准则虽然有“共同控制”的定义(第三条)也使用了“合营企业”这一专业用语[第四条(六) ] ,却没有继旧准则对“合营企业”的定义。

而合并财务报表和企业合并的两个征求意见稿都使用了“联合控制”。在企业合并征求意见稿中指出,该准则的企业合并不涉及“通过合并形成的两方或多方联合控制的企业”(第四条)。而正式准则《企业会计准则第20号——企业合并》指出该准则不涉及“两方或两方以上形成合营企业的企业合并”(第四条)。值得注意的是,在用语上有了修改——取消了“联合控制”,使用了“合营企业”。

在合并财务报表征求意见稿中既使用了“联合控制主体”(第八条(五)和主要征求意见二),又使用了“合营企业”(主要征求意见二),却没有指出两者的关系。而正式准则《企业会计准则第33号——合并财务报表》没有任何“联合控制主体”和“合营企业”的规定,合并财务报表指南也没有任何有关的定义。

二、合营企业会计处理的规定

明文规定合营企业会计处理方法的制度有《企业会计制度》、合并财务报表征求意见稿(财政部,2005年6月,略称合并财务报表征求意见稿)和合并财务报表指南。

《企业会计制度》第一百五十八条规定,企业在编制合并财务报表时,应当将合营企业合并在内,并按照比例合并法予以合并。而合并财务报表征求意见稿将“联合控制主体”排除出合并范围(第八条),并取消了《企业会计制度》中的比例合并法。合并财务报表指南也仅指出应对合营企业以权益法处理,没有任何其他规定或定义。

三、总 结

通过以上的探讨发现,第一,我国对合营企业会计的规定散见在不同的规定中;第二,新准则体系下用语不统一得到了改善,但定义体系不够完整;第三,没有一个制度既完整地包括了相关概念的定义,又规定了会计处理。如此的制度现状下,难以保证合营企业会计规范化。

表4-1 我国合营企业会计相关制度规定

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。