八、加大对注册会计师审计违规惩处的力度

注册会计师作为一个理性人,他在对上市公司年报审计时做假还是不做假,取决于它对这两种行动所获得收益的大小和舞弊被发现的可能性。

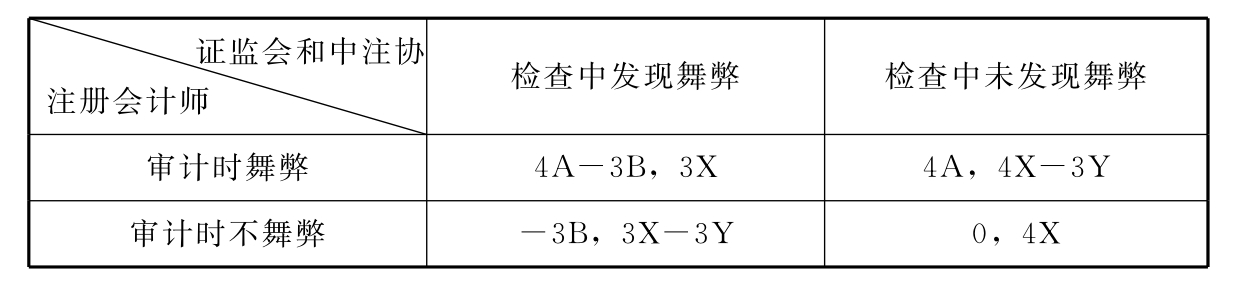

关于上市公司年报审计是否舞弊的问题,注册会计师与中国证监会和中国注册会计师协会的博弈可以建立如下模型:注册会计师舞弊可获取上市公司的额外好处4A,不舞弊不能获取额外好处,注册会计师舞弊被发现的话将受到3B的处罚;证监会和中注协在检查中发现舞弊获得的好处是3X,在检查中未发现舞弊获得的好处是4X,如果在检查中判断错误将损失3Y,即[4]:

在这个博弈模型中,我们可以注意到不管证监会和中注协在年报审计的检查中能否发现舞弊,注册会计师的选择均是舞弊。所以,对注册会计师而言,舞弊是占优策略,给定注册会计师舞弊的情况下,证监会和中注协的占优策略取决于3X和4X-3Y的大小[5]。

不管X和Y的关系如何设定,(审计时舞弊,检查中发现舞弊)和(审计时舞弊,检查中未发现舞弊)都不是理想的纳什均衡。改进这一博弈模型本身以使纳什均衡变为(审计时不舞弊,检查中未发现舞弊)是不可能的。因为上司公司内部董事总有为个人利益贿赂注册会计师的冲动,打破这一博弈模型只能从该博弈外去想办法。

如果对注册会计师热衷于舞弊的动因进行分析,原因不外乎以下几点:

第一,造假有不被发现的可能,或者发现后不会受到惩罚的可能。在现实中这种造假无事的概率似乎还很大,而注册会计师造假获得的回报却足够丰厚,造假者的风险和收益不对称。

第二,如果注册会计师在公司需要时不肯造假,会计师事务所很可能会被炒鱿鱼,而上市公司内部人控制的事实会让注册会计师申诉无门。

第三,即使造假受到了严厉惩处,也不会减少造假者的未来利益。目前我们的社会对被“贬责”的注册会计师好像并不“恨之入骨”,相反,这些人因祸得福,一些单位趋之若鹜,有的甚至专门物色这类“人才”,高薪聘请,另眼相待。

第四,注册会计师造假风险和收益不对称又反过来刺激了造假之风愈演愈烈。

要抑制注册会计师舞弊,减少注册会计师的收益不仅取决于证监会对注册会计师和会计师事务所的查处力度,它也决定于中国证监会对上市公司造假的打击力度和惩处力度。证监会和中注协如果能双管齐下,既提高发现注册会计师审计舞弊的概率,又加重发现舞弊后对上市公司内部人和注册会计师的处罚,就可以减少注册会计师的期望收益(4A-3Bi)[6]。

一个一次博弈模型不足以完全反映注册会计师舞弊的必然性,但它说明了一个问题,注册会计师舞弊是因为“舞弊”比“不舞弊”好。遵照这一思路,要抑制注册会计师的舞弊行为,最直接的思维就是“让不舞弊比舞弊好”。要做到这一点,就必须减少注册会计师的额外期望收益,即包括短期的,又包括长期的。

减少注册会计师舞弊的短期期望收益是指加重发现后罚款的金额,以往的几千几万块钱的罚款是不具有震慑力的。如果我们国家在立法上能借鉴西方的民间索赔制度,让违规的注册会计师承当无限赔偿责任,在一定程度上这能遏制注册会计师“捞一把就撤”的思维。减少注册会计师舞弊的长期期望收益是指在注册会计师舞弊被查处后,应增加其在相关行业就业的难度,让其对舞弊被查处后收益预期的不确定性加大。现在我国的注册会计师因为舞弊被吊销证书后,反被有关单位当做稀世珍宝争相礼聘的现象着实让中国证监会和中注协感到尴尬。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。