(二)网络银行的产生背景

网络银行的产生是20世纪90年代中后期以来,以电子商务为基础推动力的网络经济迅速发展,以及信息技术的迅速发展与应用和金融业激烈竞争的结果。

1.网络经济和电子商务的迅速发展

从宏观层面看,网络银行产生的主要成因是网络经济和电子商务迅速发展的结果。

(1)网络经济的发展。从1995年初开始,全世界的各类新闻媒体突然开始垂青一个新的宠儿——因特网,以至于《时代周刊》竟然破天荒地将年度风云人物桂冠授予一个非自然人——因特网。因特网成为所有媒体中出现频率最高的词汇,从此引发了一场空前意义上的产业革命——网络经济革命。

对于网络经济,从不同的角度研究可以具有不同的定义。一般认为,网络经济是指因特网经济,即通过因特网进行的一切经济活动的总称。网络经济的出现,极大地加快了科技和经济的市场化进程,同时也加快了经济全球化的进程。

与传统经济相比,网络经济有着受信息技术种种特性影响而形成的诸多特点。首先,网络经济是全球化经济。由于Internet将世界变成一个庞大的村落—— “地球村” ,突破了地区和国界的限制,基于网络的经济活动把空间距离因素降低到最小限度,使整个经济的全球化进程大大加快,世界各国经济的相互依存性空前加强。其次,网络经济的核心是创新,而创新的核心是速度。网络经济是信息技术和因特网的产物,而它本身又高于信息技术和因特网,其中一个重要的因素就是网络经济激发出的日新月异的创新精神,包括技术创新、制度创新、企业内部管理创新、企业外部组织创新、市场规模创新、价格模式创新等。第三,网络经济是一种可持续发展的经济。网络经济赖以发展的主要资源——信息资源是可再生的,而且有效信息不灭。同一个信息,你消费之后仍然存在,别人照样可以消费。一条信息可供许多人同时共享。在因特网上做生意,消耗的资源和能源微乎其微,而效率却是几倍、几十倍、几百倍的提高。第四,网络经济是一种虚拟经济。网络经济的虚拟性是由于网络本身的性质造成的。在因特网上进行的各种经营活动,如网上购物、网上支付、网上拍卖等都属于虚拟经济行为,它与现实的物理空间意义的实物经济并行不悖。第五,网络经济是直接经济,即“产销直接见面”的经济,使中间层次失去存在必要。网络经济的这些特点给网络银行的发展提供了基础,是网络银行产生的重要基础和催化剂。

网络经济与传统经济相比有其自身的特点和规律,主要有:揭示信息技术性价比的摩尔定律、网络经济扩张效应的梅特卡夫法则、网络竞争的马太效应等,传统经济学的有些理念无法解释网络经济的这些特殊规律。

①信息技术性价比的摩尔定律(Moor's law)。摩尔定律是指:计算机芯片的性能每18个月提高一倍,而价格则下降一半。它揭示了信息技术快速增长和持续变革的根源。摩尔定律已经持续作用达30多年,从目前计算机的发展趋势看,摩尔定律还会持续有效。

②网络经济扩张效应的梅特卡夫法则(Metcalf's law)。按此法则,网络的价值等于网络节点数的平方。这说明网络效益随着网络用户的增加而呈指数增长。因特网的用户大概每半年翻一番,因特网的通信量大概每百天翻一番,这种爆炸性增长必然会带来网络效益的迅速高涨。因特网企业概念股市值连续上扬的原因就与人们的这类预期有关。

③网络竞争的马太效应(Matthew's effect)。传统的马太效应是指某一事物(或人)在一定条件下,一旦出现某种优势或劣势,就会随着人们的心理反应与行为惯性,不断加剧本身的自增强效果,出现滚雪球式的膨胀现象。例如,富者越富,贫者越贫;高分考生日益向名校集中,等等。网络竞争的马太效应主要是指因特网上生产和消费信息的经济活动中,由于人们的心理反应和行为惯性作用的影响,在一定条件下,优势或劣势一旦出现,就会不断加剧而自行强化,出现滚动的累积效果。小的网站会越来越难以生存,实力强大的网站却凭借自己雄厚的优势条件,赢者统吃。

当然,网络经济也对形成的新的商务规则提出了挑战,要求构筑新的基于因特网的商业生态环境,包括新的商务规则和新型法律环境。

(2)电子商务的催生。电子商务(Electronic Commerce,EC)是指通过因特网进行的商务活动。它是伴随着网络经济的发展而产生的新型贸易方式,是当代信息技术,特别是Internet技术在商务领域广泛应用的结果。它是一种适应网络经济发展,突破时空限制的高度自动化、虚拟化、个性化、低成本的商务模式。

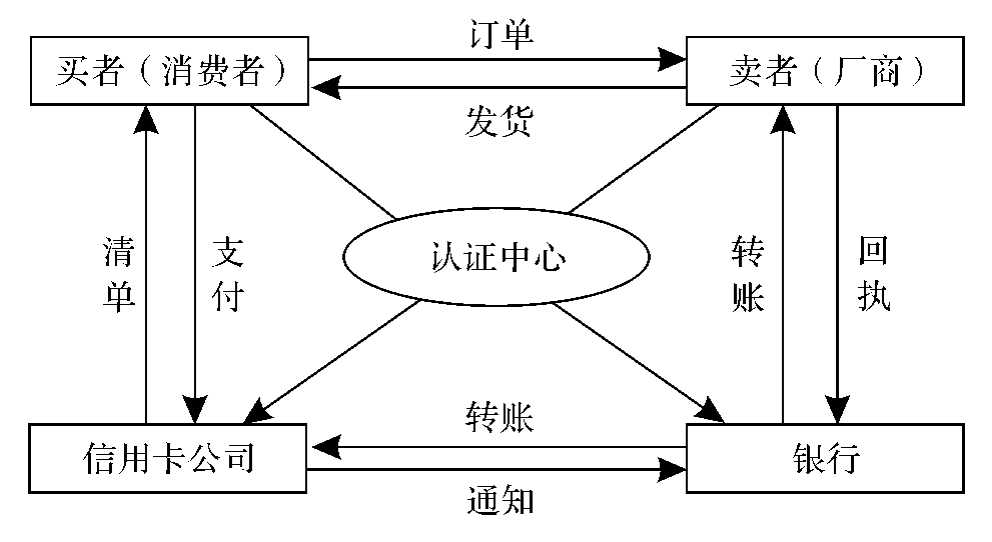

宏观上的电子商务是一个很大的概念,它不但涉及了我们生活中几乎所有的内容,同时也不可避免地要把全社会的每一个经济单元纳入到它的“链条”之中,其基本过程如图2-1所示。①买者通过因特网在网上浏览,寻找和选择自己需要的商品。②买者在计算机屏幕的“购物柜”上填写订单信息,包括购买者姓名、地址、电话及要购买商品的品种、品牌、规格、数量等。③卖家根据买者的“购货单”计算应付款。④买者选择支付方式,如信用卡、电子支票、借记卡等。⑤卖家通过因特网确认在线支付是否得到认可。⑥卖家确认买者付款后,将货物送到买者指定的地点。⑦买者的开户银行将支付款项信息传递到买者的信用卡发卡机构,信用卡发卡机构负责向买者传递支付账单。

图2-1 电子商务过程示意图

在电子商务“链条”的诸多环节(至少由两个环节组成,一是交易环节,二是支付环节,前者在客户与销售商之间完成,后者需要通过银行网络来完成)中,银行能够在网上提供电子支付服务是电子商务中最关键的环节,起着联结买卖双方纽带的作用。这是因为,从宏观上看,银行在电子商务这根“链条”中的作用举足轻重,它类似于链条的“接头”部分,是链条得以转动的关键。显然,没有银行专业网络的支持,没有安全、可靠、高效的网络支付系统的支撑,就不可能实现真正意义上的电子商务。因此,电子商务的发展催生了网络银行,一个发达、成熟的电子商务社会构成了网络银行发展的牢固商业基础,银行业只有适应未来网络经济和电子商务发展的要求,才能获得生存和发展的机会。

2.信息技术的发展和应用

在微观层面,由于信息技术,特别是Internet技术的发展,为网络银行的产生和发展提供了技术基础。同时,Internet应用的迅速普及,使Internet用户群迅速壮大,为网络银行的产生和发展提供了巨大的市场需求空间。

(1)信息技术的飞速发展与应用。首先,网络高速接入技术不断发展和成熟,大大提高了通过电话方式接入因特网的信息传输速率。DDN、ISDN和光纤网逐渐在全世界各地应用,并迅速向偏远地区延伸。通过微波无线网接入因特网的技术,通过卫星向Web进行直播的技术都已先后研制成功,从而可以低成本地实现对边远山区的数字信息传输和建立统一的全球卫星通信网络。这些技术为网络银行的产生和发展铺平了道路。其次,因特网的安全保密技术,以及行业内部专用网络与公共网络接口安全技术等的不断完善,为网络银行的产生和发展提供了安全保障。再次,因特网已遍及全球每个国家和地区,容纳了近百万个网络,接入了数百万台计算机,为数以十亿计的用户提供服务。为适应因特网用户数量的急剧膨胀,第二代因特网技术正在走向成熟和应用,以进一步提高因特网的传输速率,为网络银行的持续发展提供了技术上的重要保障。

(2)因特网用户群的迅速壮大。Internet应用的迅速普及,使Internet用户迅速增长。以中国为例,1997年10月,Internet用户仅60万人; 2000年底,Internet用户为2650万人; 2001年底,Internet用户数量为3370万人。到2005 年6月底,我国的Internet用户数已达1.03亿人,全球因特网用户数已达10多亿人。在这些Internet用户的生活中,Internet是重要的媒体。因此,通过Internet办理银行业务就成为理所当然。同时,庞大的Internet用户群为金融机构开展网络银行服务提供了巨大的市场。

3.银行业面临的激烈竞争

网络经济时代,银行业面临的激烈竞争,也使金融机构争相发展网络银行业务。这些竞争主要来自三个方面:一是金融机构所面临的IT企业的冲击;二是金融业内部的激烈竞争;三是加入WTO我国银行业全面对外开放后,所面临的外资银行的激烈竞争。

(1)IT企业等非金融机构的冲击。信息技术,特别是Internet网络技术日新月异的发展,使传统银行业的经营方式、经营理念受到了异军突起的信息技术企业的巨大冲击。传统银行的支付功能优势受到了挑战。形形色色的零售商以及像AT&T这样的电讯巨人所发行的信用卡、电子货币等新型电子支付工具,与银行提供的支票等传统支付工具相比,更方便,成本更低。信息技术公司利用这些电子支付工具,悄然进入了支付结算领域,严重威胁着商业银行耗巨资建立的票据清算系统及在该领域享有的专有权利。

(2)金融业内部的激烈竞争。网络经济时代是一个消费者需求急剧变化的时代,跟不上信息技术发展的步伐,金融机构就会被无情地淘汰出局。正如美国一家因特网服务供应商所言:人们现在要求在线的(On line)、实时的(Real time)和即刻的(Right-now)服务。为了在竞争中谋求生存和发展,国内外金融机构纷纷推出网络银行服务品种,引入网络银行服务,以避免将自己最好的客户拱手让给竞争对手。另外,网络银行发展还来自于对降低服务成本和提高收益的考虑。因特网为传统银行业提供了既不同于以往传统的分销渠道,也不同于传统银行电子化分销渠道的一种全新的分销渠道。基于因特网的服务渠道,不仅对金融机构的经营管理成本形成持续替代效应,而且是金融机构保持老客户和吸引新客户的一个重要途径,可以提高金融机构在同业竞争中的地位。

(3)迎接外资银行挑战的需要。中国已经加入WTO,随着中国金融业全面对外开放日期的日益临近,外资银行大举进入中国,并与中资银行进行竞争的日期即将到来。中资银行抵御外资银行的最大优势在于营业网点,不管实力多么强大的外资银行,谁也不可能在中国突然密布营业网点,全方位在中国提供金融服务。然而,外资银行凭借其先进的管理理念、雄厚的资金实力和先进的技术手段,利用网络银行在我国开展全方位金融业务与国内银行进行竞争提供了类似的可能性。已经通过网络革命洗礼的外资银行,进入中国市场后,肯定不会在营业网点上与中国同行正面竞争,而会注重利用电子化、网络化手段来发展网络银行业务,从而以相对较低的成本,争夺市场,吸引最有价值的客户群。因此,发展网络银行也是我国银行业迎接外资银行竞争的重要战略举措。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。