7.应收系统业务流程是怎样的?如何对其进行分析?

答:(1)应收业务流程

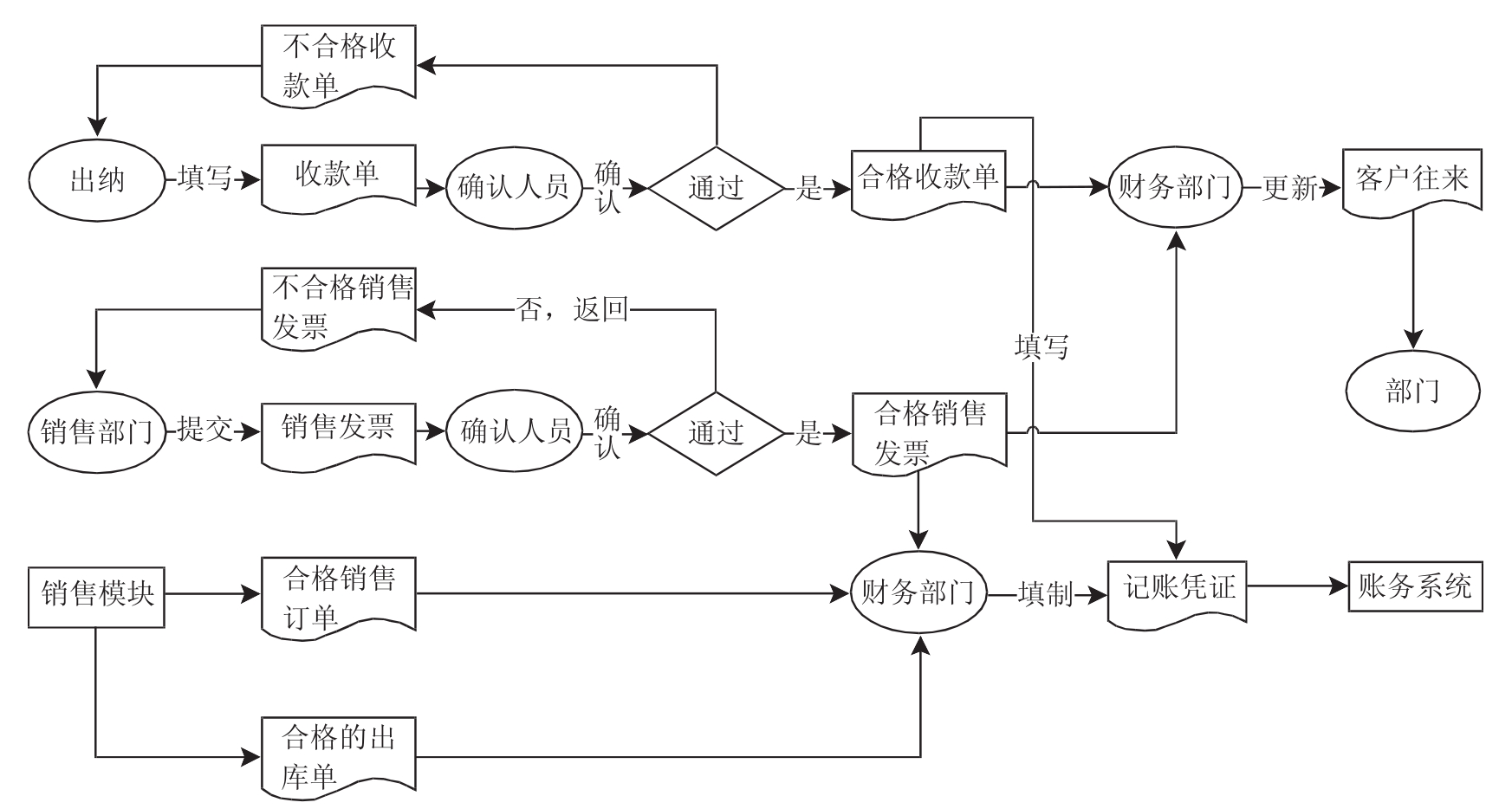

应收业务流程如图8-5所示。

图8-5 应收业务流程图

(2)应收业务流程分析

①收款。对于销售收款,分几种情况处理,第一种是预收款处理,出纳人员根据销售订单进行预收款,填写收款单,收款单是用为记录企业所收到的客户款项。第二种情况是客户归还欠款。第三种情况是对于现付的销售类型,出纳根据销售发票直接对客户收款。

②确认销售收入和成本。财务部门根据销售部门录入的发票、销售订单、仓库填制的出库单等单据进行核对,确认订单、入库单、采购发票的数量与单价,确认销售收入和销售成本。当销售发票录入或出库单确认后,系统根据采购订单号自动从销售系统调入销售订单文件与相关的数据进行核对,如果核对无误,根据销售发票确认销售收入,根据存货出库计价策略确定出库成本。

对于发出存货的成本,应根据“存货发出成本=期初成本+购入成本-期末存货成本”来确定。《企业会计准则——存货》规定企业应当采用先进先出法、加权平均法或者个别计价法等方法确定发出存货的实际成本。

③往来账核销。日常业务中,往来会计根据销售发票登记客户往来,客户往来登记每一客户的明细往来信息,出纳收款后,收款单提交往来会计,对已形成的应收款进行核销,表示此项应收款已经冲销。除此之外,客户往来账核销还包括应付冲应收、预收冲应收等。

④应收款项的审核和记账。

A.对于公司内部单位统一结算的购销商品,严格按内部统一结算规定办理;未纳入公司统一结算的购销商品,按双方协议办理结算。

B.对公司外赊销商品和预付货款需审核客户信用等级,及时跟踪客户经营和资信变动情况。对有不良记录的客户不准赊销。确需赊销的,应有信誉好的第三者担保或以财产作抵押或质押。

C.财务部门审核由业务部门提交的发票等有关凭证后,进行账务处理。建立应收款项档案,以台账的方式进行管理。

⑤账龄分析。编制应收款项账龄分析表,对应收款项的可收回性进行分析。对超过结算期或合同付款期一个月的应收款项,要及时向单位主管领导汇报,原则上要同时停止供货。遇有特殊情况,如对方信用较好暂时出现支付困难等,经经理批准,方可继续供货。对客户长期拖欠款,各经营单位有关业务部门责任人每季须与客户签订欠款确认书,并将确认书上交财务部门。

⑥计提坏账准备。要定期根据账龄及应收款项的可回收性计提坏账准备,按照《企业会计准则》规定的范围、方法、比例等有关规定提取坏账准备。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。