【摘要】:企业库存商品的盘盈、盘亏应分别情况进行账务处理。在未经批准前应记入“待处理财产损溢”科目,待批复后再进行处理。但在编制企业财务会计报告时必须处理完毕。采用商业汇票结算方式。签发银行承兑汇票16113元,向银行申请承兑,按规定以银行存款缴纳承兑手续费50元,当日已将汇票和解讫通知交给供应单位。随后材料已到达,验收发现丢失430元,保险公司赔200元,运输公司赔150元,企业负担合理损耗80元。账务处理见图4-23。

第六节 库存商品清查的核算

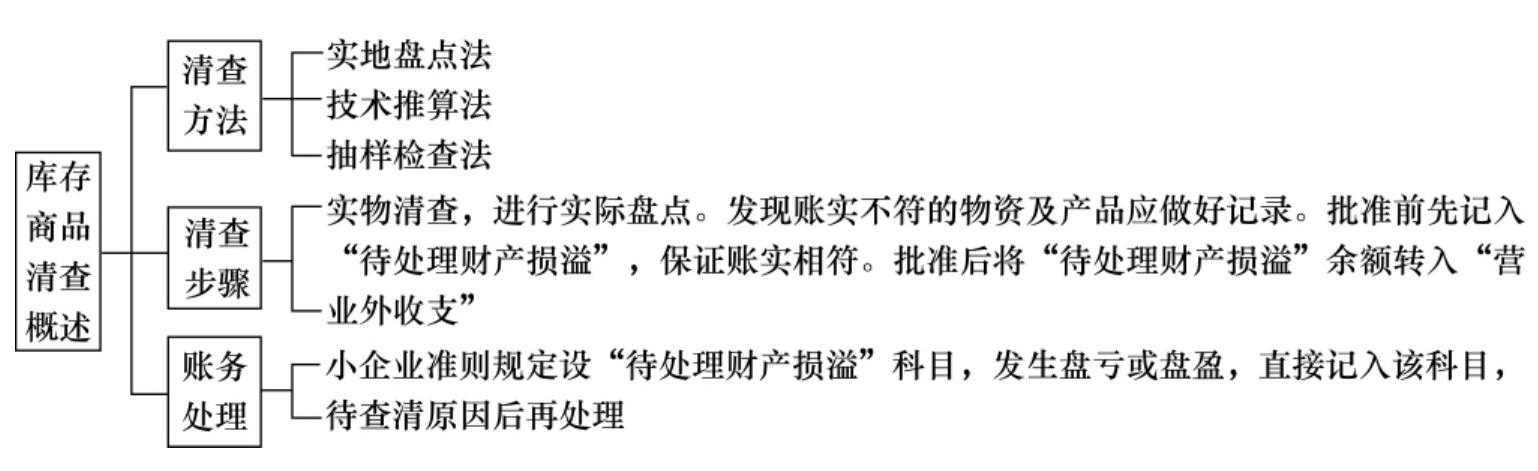

一、库存商品清查概述

库存商品清查方法、步骤及账务处理见图4-21。

图4-21 存货清查概述

二、库存商品盘盈盘亏账务处理

企业库存商品的盘盈、盘亏应分别情况进行账务处理。在未经批准前应记入“待处理财产损溢”科目,待批复后再进行处理。但在编制企业财务会计报告时必须处理完毕。

【例3】某企业“库存商品盘盈盘亏报告表”见表4-10,其账务处理见图4-22。

表4-10 库存商品盘盈盘亏报告表

三、商品物资购入的短缺与毁损的处理

企业购入商品验收入库时,如发现短缺和毁损,必须查明原因,分清经济责任,区别不同情况,分别进行处理。

图4-22 库存商品盘盈盘亏账务处理程序

图示说明:

①库存商品盘盈3200元。

②库存商品盘亏1320元,计算应负担成本差异123元及税金245.31元。

③查明盘盈是计算误差造成,记入营业外收入3200元。

④由责任者负责赔偿100元。

⑤企业负担损失,由于是非正常损耗,列入营业外支出1588.31元。

【例4】3月5日大华公司从钢铁公司采购灰口铁1吨,买价12900元(增值税2193元),供应单位代垫运费1020元。采用商业汇票结算方式。签发银行承兑汇票16113元,向银行申请承兑,按规定以银行存款缴纳承兑手续费50元,当日已将汇票和解讫通知交给供应单位。随后材料已到达,验收发现丢失430元,保险公司赔200元,运输公司赔150元,企业负担合理损耗80元。账务处理见图4-23。

图4-23 商品物资购入短缺与毁损的账务处理程序

图示说明:

①购买商品,签发汇票时。

②支付承兑手续费时。

③商品验收入库时。

④商品短缺按规定进行处理时。非合理损耗应记入“营业外支出”处理。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。