第四节 临时设施核算

一、临时设施的内容

临时设施是指施工企业为保证施工和管理的正常进行而建造的各种简易设施,包括现场临时办公室、作业棚、库房、机具棚、临时铁路专用线、临时道路、围墙、临时给水、排水、供电、供热设施、临时预制构件及加工材料场所、临时厕所、休息室、化灰池、茶炉、储水池、沥青锅灶、临时性简易周转房以及临时性的职工宿舍、食堂、浴室、医务室等设施,是施工企业其他资产的重要组成部分。

二、临时设施搭建

施工企业在施工现场所使用的临时设施搭建一般有两种情况:

(一)由建设单位或总包单位提供

边远地区或工期较长的大型工程项目,如水电站工程等,施工所需的临时设施一般由建设单位提供,或由施工企业作为承包工程进行建造。建成后产权归建设单位所有,在施工期间建设单位按工程合同规定借给施工企业使用,临时设施的建造费用由建设单位直接支付,并分摊计入建设成本。这种情况下的临时设施,不属于施工企业的临时实施核算范围。

(二)由施工企业向建设单位或总包单位收取临时设施包干费,负责搭建施工企业所需的临时设施

它适用于在城市和近郊的一般工程。这时施工现场所需的临时设施的建造资金,由施工企业根据施工图预算所列工程直接费和间接费的总和,按照各地区规定的临时设施费率计算,并列入工程预算造价,向建设单位或总包单位收取,用于搭建施工所需的各种临时设施。收取的临时设施费一般由施工企业包干使用,超支不补,节约归己。

三、临时设施的摊销

由于临时设施一般在工程完工后拆除,因此,施工企业的各种临时设施应当在工程建设期间内按月进行摊销。摊销期限应按其耐用期限与工程的施工期限孰短确定。

摊销方法可以采用工期法和工作量法。摊销额计算方法如下:

(一)工期法

工期法是将临时设施的成本平均分摊到各期的一种方法,其原理与固定资产折旧的平均年限法相同。计算公式如下:

临时设施月摊销额=

当临时设施各期的负荷程度相同,各期应分摊相同的摊销额时采用工期法计算摊销额是合理的。但是,若临时设施各期负荷程度不同,采用工期法计算摊销额,与临时设施的损耗程度也不相符。

(二)工作量法

工作量法是根据实际工作量计提摊销额的一种方法。这种方法弥补了工期法只重使用时间、不考虑使用强度的缺点。计算公式为:

每一工作量摊销额=

某项临时设施月摊销额=该项临时设施当月工作量×每一工作量摊销额

实际工作中,对于价值较低的临时设施可采用一次摊销法,直接将临时设施的成本计入受益的工程成本,以简化核算手续。

如果临时设施为两个以上的工程核算对象服务,应按一定的分配标准,将临时设施的价值在受益的各个工程核算对象之间分配。

施工企业的各种临时设施,应根据其服务方式,合理确定摊销方法,在恰当的期限内将其价值摊入工程成本。当月增加的临时设施,当月不摊销,从下月起开始摊销;当月减少的临时设施,当月继续摊销,从下月起停止摊销。摊销时,应将按月计算的摊销额,借记“工程施工”等科目,贷记“临时设施摊销”科目。

四、临时设施的核算

根据制度要求,施工企业应设置“临时设施”、“临时设施摊销”和“临时设施清理”科目,对临时设施进行核算。

(一)临时设施增加账务处理

施工企业临时设施增加有多种渠道,账务处理应分别情况区别处理。

1.购置。

【例17】顺昌施工公司因承包工程需要在施工现场附近购置简易房屋一栋,作为施工管理临时办公室,以银行存款支付,全部价款220000元,房屋现已交付使用。购入时:

![]()

2.搭建。

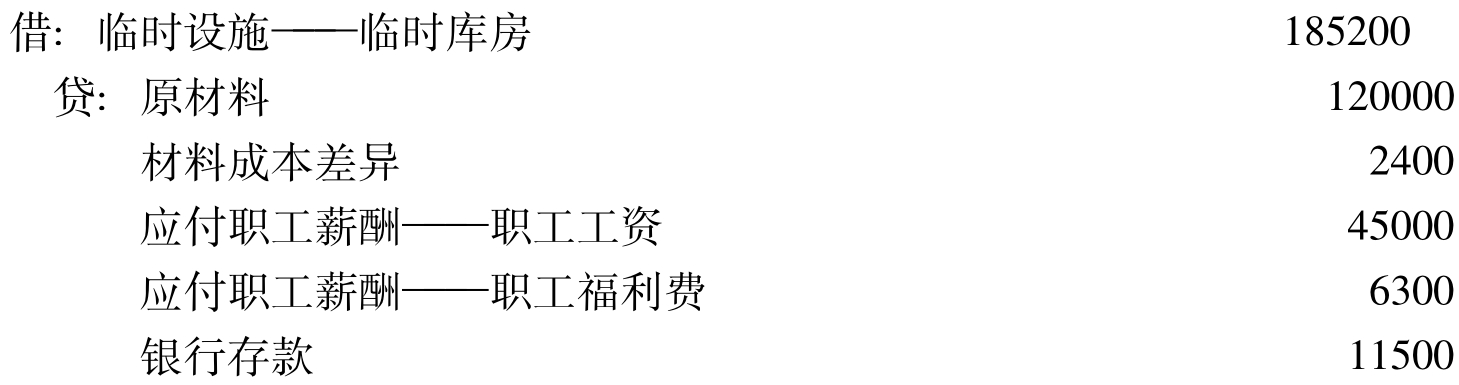

【例18】顺昌施工公司在施工现场搭建一临时库房,发生的实际搭建成本为205200元,其中:领用材料的计划成本为120000元,应负担的材料成本差异率为2%,应付搭建人员的工资为45000元,应付福利费为6300元,以银行存款支付的其他费用为11500元,搭建完工后随即交付使用。其账务处理如下:

(二)临时设施摊销账务处理

施工企业应根据临时设施的服务方式合理确定摊销方法,在恰当的期限内将其价值合理地摊入工程成本。

【例19】假定顺昌公司临时库房的预计净残值率为4%,预计工期的受益期限为24个月,该临时库房的摊销额及账务处理如下:

临时库房的月摊销额=185200(1-4%)/24=7408(元)

按月计提摊销额时:

![]()

临时设施发生修缮费用,应借记“工程施工——合同成本”科目,贷记“银行存款”等科目。

(三)临时设施管理

企业出售、拆除、报废的临时设施应转入“临时设施清理”进行处理。举例说明如下:

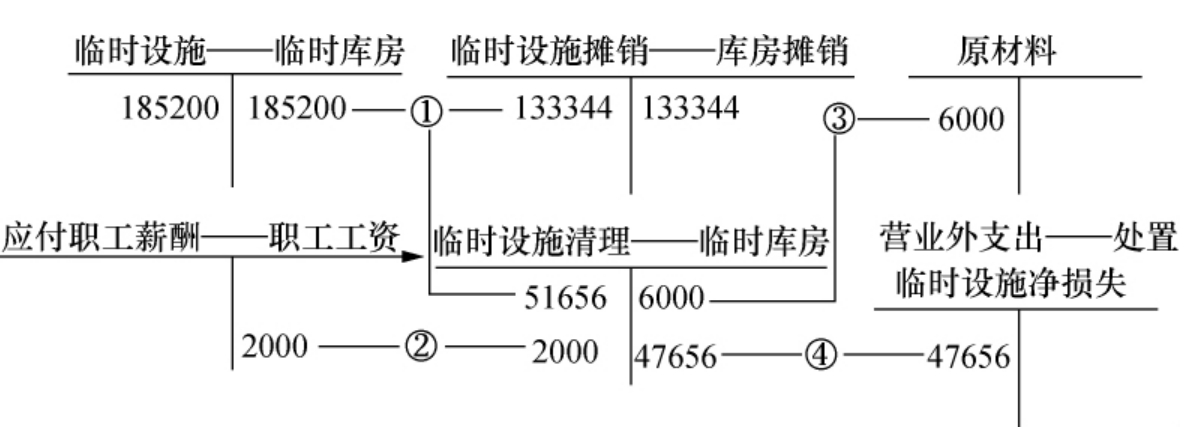

【例20】假定顺昌公司临时库房,在使用1年8个月后,由于承包工程已竣工,无需再用,将其拆除,其账面累计已提摊销额为133344元,支付拆除人员工资2000元,收回残料6000元,已验收入库,清理工作结束,其账务处理见图7-14。

图7-14 临时设施清理账务处理

图示说明:

①将清理临时设施——临时库房原值、已计提摊销额转入“临时设施清理”科目。

②应付清理费用——工资及福利转账。

③清理中残料入库价值6000元。

④将清理损失47656(51656+2000-6000)元,转入营业外支出,如果发生清理收益,计入“营业外收入”。

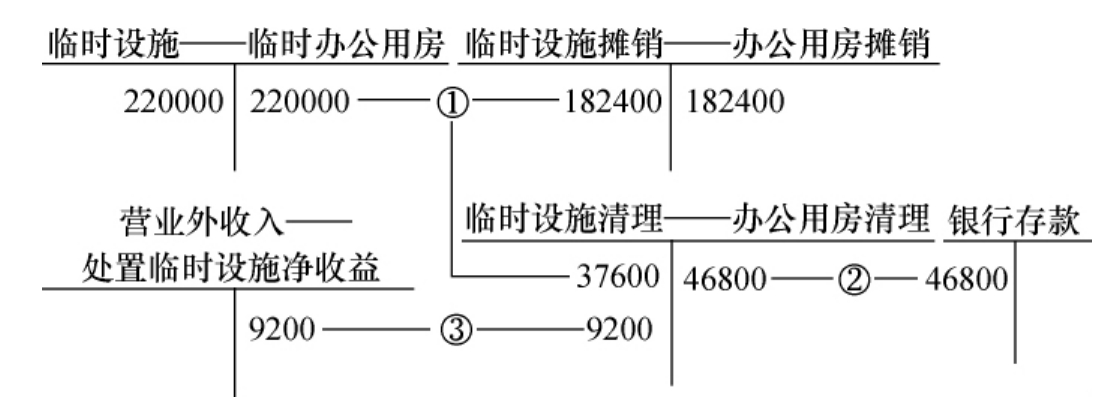

【例21】顺昌施工公司购置的施工管理临时办公室,因承包工程已竣工,不再需用,以46800元价格出售,款存入银行。该临时办公室的账面累计已提摊销额为182400元。其账务处理如下:

图7-15 临时设施清理账务处理

图示说明:

①将清理临时办公用房转入清理科目。

②将出售临时办公用房收入存入银行。

③将清理收益9200(46800-37600)元转入营业外收入。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。