三、保险需求弹性及其运动规律

(一)保险需求函数

保险需求受多方面因素的影响,归结起来,不外乎是保险的内部因素和外部因素。作为影响保险需求的内生变量,一是保险费率,二是人们的可支配收入,而其他因素是外生变量。因此,我们可以把保险的需求函数描述如下:

D=F(p,s)

其中,D代表保险需求;F代表函数关系;p代表保险费率;s代表可支配收入。

考察保险函数,不难发现:

(1)在可支配收入不变的条件下,即s为一衡定数,则保险需求与保险费率成负相关关系,即保险费率越高,保险需求量越低;反之,保险费率越低,则保险需求量有扩大的趋势。因此,保险费率对保险需求量具有决定性的作用。

(2)在保险费率不变的条件下,即p为一衡定数,则保险需求与可支配收入成正相关关系,即可支配收入增加,人们对保险费的承担能力增强,因而保险需求量有增加的趋势;反之,可支配收入减少,则因人们承担保险费的能力降低而使保险需求量呈现缩小的态势。由此可见,可支配收入是决定保险需求量的另一决定性因素。

保险需求的外生变量,主要包括人口、国家宏观经济政策和文化等变量因素。对于这些因素对保险需求的影响,前已述及,在此就不再重复。但是,需要指出的是,在前面的讨论中,各个因素对保险需求的影响,并不是孤立的,而是相互作用,相互交织的。所以,保险需求的变化是各种内生变量和外生变量共同作用的结果。

(二)保险需求的弹性

弹性是自变量的变化与因变量的变化之比,即自变量每变动一个百分点所引起因变量变化的百分率。所以,保险需求的弹性就是保险价格(费率)或者可支配收入的变化引起保险需求量变化的百分率。保险需求弹性分析就是对保险需求的费率弹性和可支配收入弹性的分析。

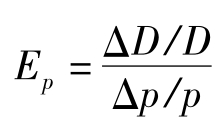

保险费率弹性是指保险费率的变动的百分比与因费率变动引起保险需求的变动之比,写成公式则为:

保险需求的费率弹性,就是社会公众对保险费率p做出的反应,因此,可以把保险需求的费率弹性理解为人们对保险的偏好。由此可见,保险需求弹性的大小取决于以下三个方面:

(1)保险对公众的保险保障的满足程度;

(2)保险替代品的种类及其满足公众安全保障需求的程度;

(3)可支配收入,即对保险的货币支付能力。

保险需求的费率弹性不同,费率与保险需求的关系各异,它们之间的关系存在三种极端情况,一是完全无弹性,即E=0,这种情况下,保险需求对费率的反应呆滞,费率对保险需求没有任何作用,保险需求既不因保险费率的提高而降低,也不会因保险费率的下降而增加,如强制保险;又如,如果社会保障已完全满足了人们对安全保障的需求,则费率的变动不可能促使保险需求增加或者降低。二是保险需求对保险费率具有完全弹性,即E=∞,这种情况下,保险费率对保险需求的反应呆滞,即保险需求的变化,并不会影响保险费率,保险费率始终是一常量,如完全垄断型或寡头垄断型市场,因保险的供给方单一,保险费率由垄断者控制,从而保险费率一般较稳定,保险费率不会因保险需求的变化而变化。三是单位弹性市场,即E=1,在这种情况下,保险需求与保险费率完全成比例地发展,保险费率下降的比例,与保险需求的比相等。也就是说,如果保险费率下调某一幅度,则保险需求就以同样的幅度增加;反之亦然。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。