第三节 信用传递管道

一、信用管道的意义

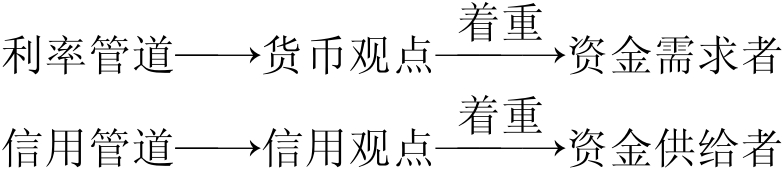

(一)信用管道和利率管道的异同

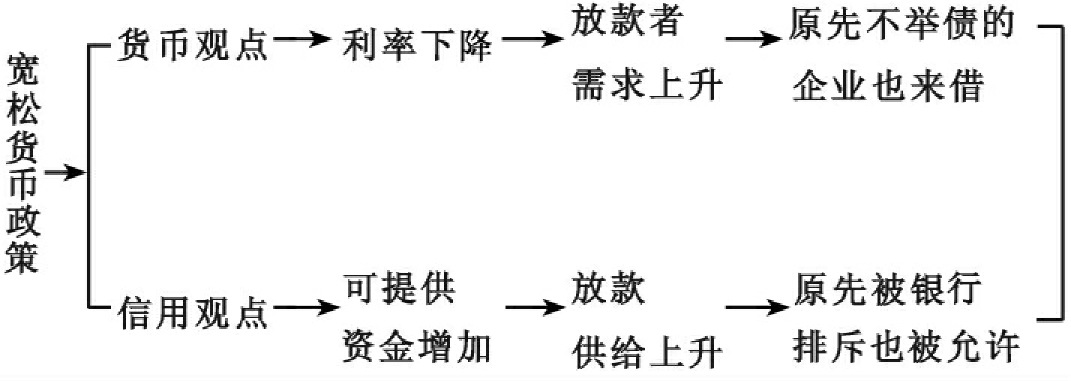

信用管道(credit channel)比利率管道略为复杂,有些学者会将“利率管道”称为“货币观点”(money view),而将“信用管道”称为“信用观点”(credit view),这些名词有时我们会交互使用。

当央行采用宽松的货币政策时,银行“可提供给企业的资金”增加,此时即使利率没有下降,投资也会上升。这个说明或许一开始不是很好理解,但接着我们比较信用管道与利率管道的不同时,则必可明白其含义。

货币观点藉由利率下降,使原先觉得利率成本太高的公司,由不想借钱改变成为想向银行借钱,故它的重点在于如何扩大“资金需求者”。信用管道则正好相反,它着重使“资金供给者”有更多的资金可提供给借款人。以下先介绍信用观点的基本意义,再说明它与货币观点的差异。

信用观念的重点在于“信用分配”(credit rationing)。所谓信用分配就是某些人即使愿付更高利息,也借不到钱。或许此处引进一个新的名词——均衡模型的信用分配(credit rationing equilibrium),将更有助于我们了解信用管道。[1]

经济理论常说,如果价格理论(即市场机能)真的发挥其作用,则均衡应该成立。这观念如果应用在借贷市场上应是作如下的解释。

传统上,我们对市场上有超额供给或超额需求的看法,均是此超额需求或供给不会维持很久。当货币供给上升,一般而言利率会下降,使企业对放款需求增加,这是利率管道,此时市场有超额需求。企业对放款的超额需求的增加,使利率逐渐上升,这上升的利率消除了市场上的超额需求。此时,市场上没有供需不平衡,既然市场上没有供需不平衡,则市场可以说处在一种“均衡”状态,学者称这种均衡状况,或超额供给或超额需求为零的状况是“市场出清”(market clearing)。古典学派的学者认为市场出清是天经地义的事,当市场没有被出清时,价格(在此处即利率)应立即调整,如果市场持续很久没有被出清,就称之为“市场失灵”(market failure)。在古典学派心目中,市场失灵是不存在的。

但有些经济学者发现某些市场并不是常常被出清,所以他们开始思考:为什么市场不被出清?思考这些问题中的学者以凯恩斯最有名,他发现在劳动力市场上,工资并没扮演好市场出清的角色。在当时,劳动力市场掉入了一个诡异的状况:工人愿降低工资以换取工作机会,这样他才能赚钱买物品养家糊口;而企业主愿付当时的工资以生产,但他不确定有没有人会买他生产出来的产品,所以他不敢雇用工人。遗憾的是,虽然双方都有意愿雇人与被雇,工资也不是问题,但市场却无法撮合他们。这情形就好像我们与好朋友闹了一场别扭,事后双方都愿意和解,恢复友谊,但在许多因素之下,双方均无法跨出第一步,因此僵局就一直存在。直到有一天,有一个第三位朋友,在我们这边,指出对方常夸奖我们,在对方那边,说我们常夸奖他们,并努力为双方撮合,如此我们的友谊才有可能恢复。凯恩斯认为当时应扮演此第三人角色的即是政府,政府出面一方面雇人,一方面保证买企业生产的产品,化解双方的“不确定性”,以消除劳动力市场的失灵。

(二)信用分配均衡

换句话说,经济在大部分时候运作都非常顺利,但有时它会突然卡在某一环节,此时经济的齿轮卡住,一定要藉助外力才能排除这个原因。

然而在历史上,除了劳动力市场的市场失灵外,还有两位经济学者,斯蒂格利茨(Stiglitz)与魏斯(Weiss)发现另外有一个市场常常发生上述定义的市场失灵,这个市场就是“借贷市场”(loan market)。前者更以这不对称信息的研究获得2001年诺贝尔经济学奖。

斯蒂格利茨及魏斯两位经济学家认为在借贷市场上,常常有人借不到钱,但同时银行又有多余的资金贷不出去,这种情形似乎一部分与凯恩斯描述的劳动力市场相似。它与劳动力市场不同的是,借贷市场的市场失灵会长期存在,而劳动力市场的市场失灵却可能只是偶尔发生。借贷市场的长期不均衡,这种情况的原因,有两种可能:

1.在真实世界,借贷市场的确存在着长期的失衡。

2.信用分配均衡:在真实世界,借贷市场的均衡达到了,但这均衡必须有不同的解释。

两位经济学家认为由于第一种的可能性太低,所以他们的分析以第二种为主。

解释第二种存在的原因在于银行没有办法区分谁是好的借款人,谁是坏的借款人。这也是第十章所述的“不对称信息”。在这种不对称信息情况下,银行在借贷市场的均衡,并不是采用我们一般的市场出清的观念,它是信用分配下的均衡。“信用分配均衡”这名词可扩充我们视界,值得详细说明。

二、信用分配均衡

(一)不对称银行利润函数

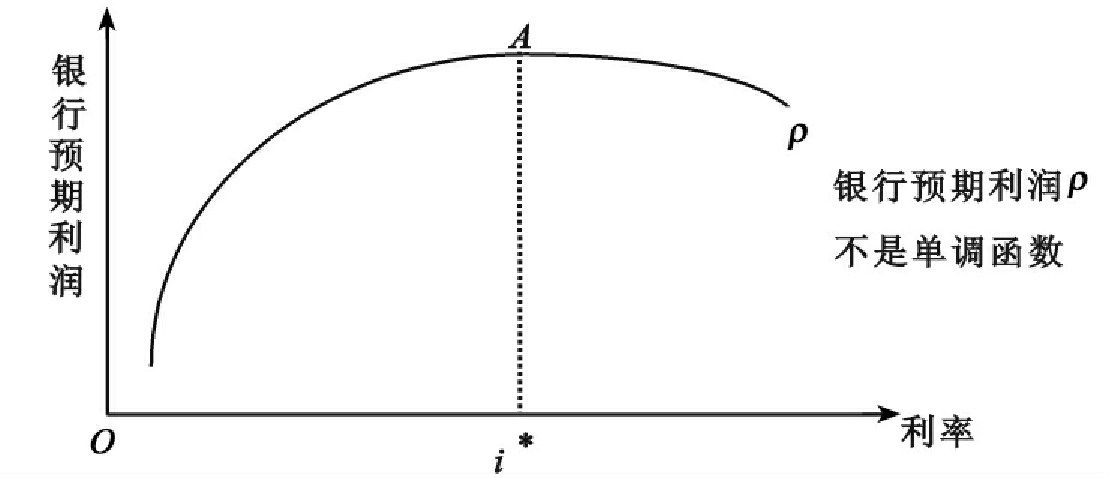

在银行心目中,一个企业能赚的报酬率大概在一个固定范围,则此企业能支付银行的利率也在某一个水准,称为“最适利率”。当有企业愿付比银行心目中的“最适利率”还高者,银行会认为这个企业很可能要从事高风险的事业,否则如何能付出如此高的利息?如果企业的确从事的是高风险的事业,有两种情况可能会发生。一是投资成功,则此企业可以还钱给银行,另一为投资失败,则企业只好违约,也就是不还钱给银行。银行在这种考虑之下,对愿付高于银行心目中最适利率的借款者,心存戒心,此时银行的利润函数不再是传统的思考方式——利率越高,则利润越高的单调函数,而是图28-3所示的一个抛物线形式。

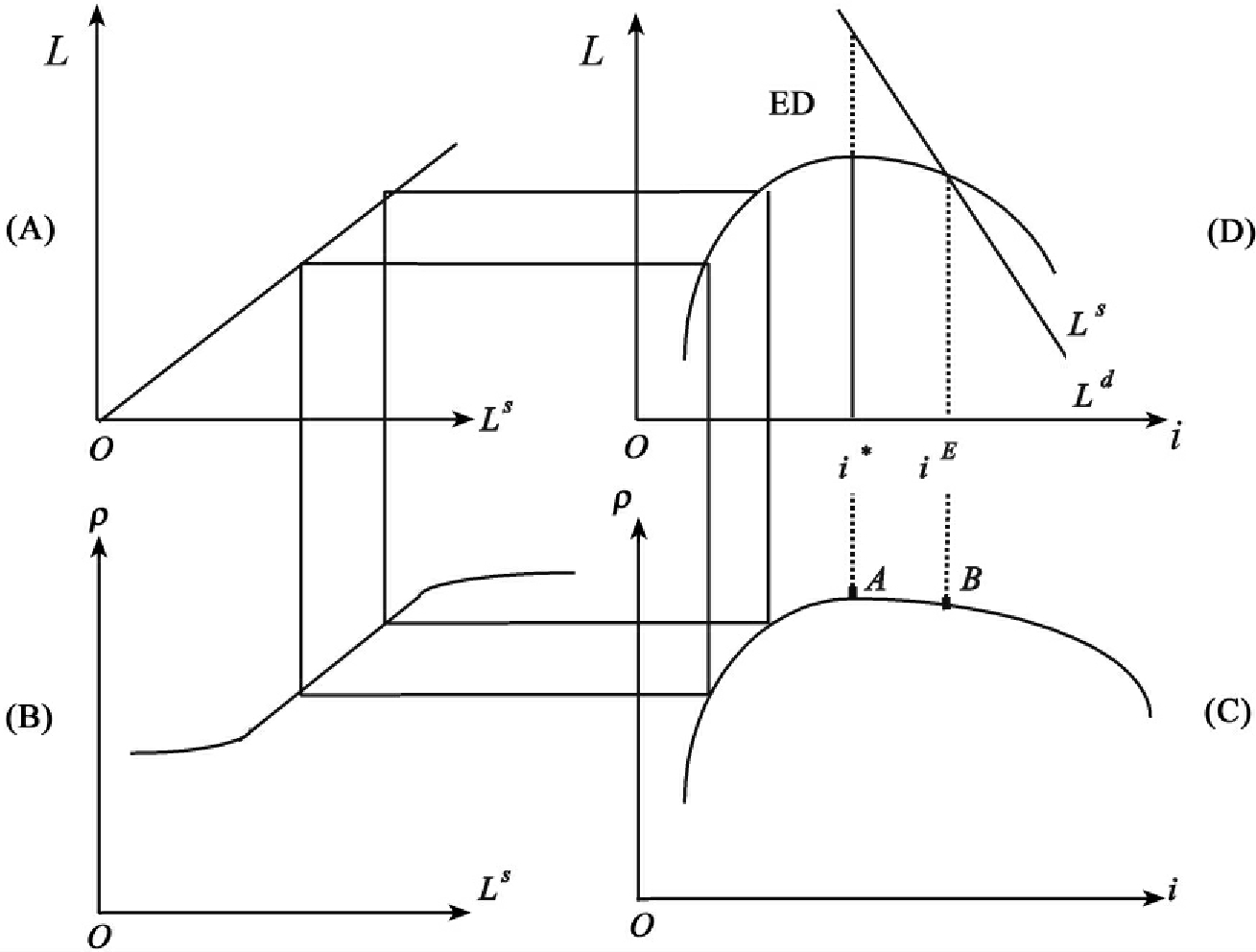

图28-3中的i*点对应的银行的利润最大点为A点。当利率超过i*时,银行利润不升反降。这图形隐含银行并不会要求越高的利率越好,因为太高的利率伴随而来的常是高违约风险,反而使银行呆账上升,利润下降,故银行的最适利率为i*,使利润最大。如果利润函数真的如图28-3所示,则将图28-3置于图28-4的(C)可推导出“信用分配的均衡”。在图28-4(D)中,放款供给等于放款需求的传统定义的均衡并不能使银行利润最大,即换言之,在iE的利率时,放款供给等于放款需求,符合传统均衡的意义,但iE对应(C)图的利润点为B点,而B点小于A点,并非银行利润最大的点。使银行利润最大的利率在i*,它使银行利润最大,但却存在超额需求。因此,所谓“信用分配的均衡”即是在经济环境存在信用分配时,即使仍有超额供给或需求,却使银行利润最大的均衡状态。此时,放款需求不一定等于放款供给,但假如不存在外在力量,它并不会移动,所以称之为“均衡”。

图28-3 有不对称信息的银行利润函数

(二)信用分配的均衡图形

i*所对应的放款需求及放款供给的差距即为“超额需求”,如果没有外在力量,此项对放款的超额需求不会消失。相对于传统观念中,价格应调整以消弭超额需求,以使厂商利润达到最大,并不符合这里的分析,利率的调整在此处并不会使银行利润增加。

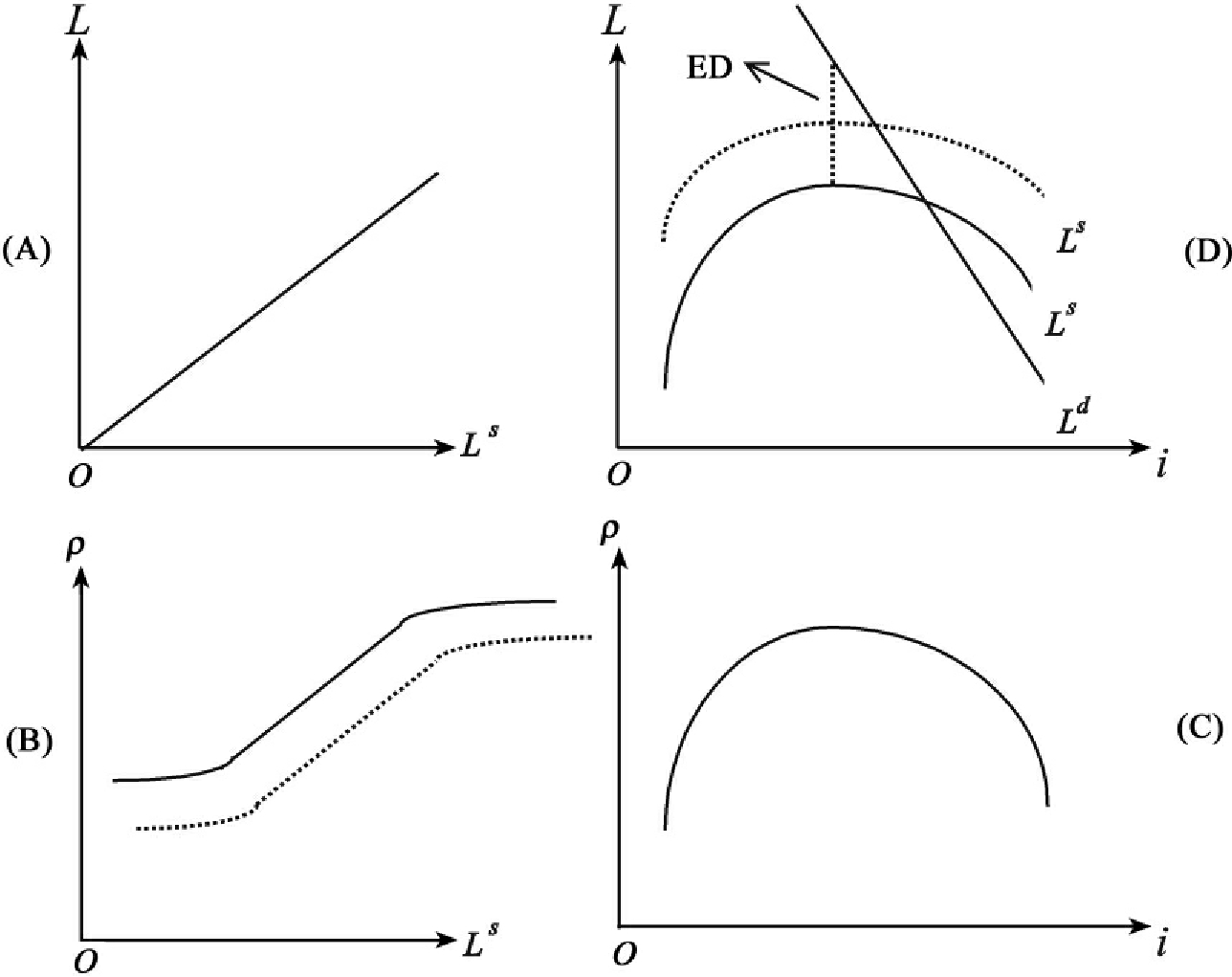

(三)货币供给增加对放款供给的影响

当央行采用宽松的货币政策,此时图28-5(B)图的放款供给往右移(即图(B)的虚线),使图(D)的放款供给往上移,致使超额需求减小,但利率不变。此时部分原先向银行申请放款却被拒绝的企业者,可以得到银行放款,投资因此会增加,使GDP增加。故当货币供给增加,在“信用观点”的管道之下:

(1)信用供给上升,信用的超额需求减少;

(2)利率不变;

(3)银行的利润上升。

故在信用分配之下,货币政策的管道如下:

Ld:放款需求

LS:放款供给

ρ:银行利润函数

i:利率

ED:超额需求

图28-4 信用分配的均衡

图28-5 在信用分配下,货币供给上升对信用的影响

(四)信用分配的特点:银行放款为独一无二

当有一部分人向银行借不到钱,表示有超额需求,即图28-4(B)的ED,那么,这些人为何不转向直接金融的货币市场借钱?如果这些被信用分配的人可以转向货币市场借钱,则他们会从间接金融的银行放款市场退出,使放款需求逐渐往下移,直到放款需求等于放款供给的交点为i*。

但为何这些企业不转而向货币市场借钱,例如发行商业本票筹资?原因是“信用观点”的论点如果要成立,则银行的放款必须“独一无二”(unique),所谓独一无二即是指企业只能由银行得到外部融资,而没有办法由其他方式得到外部融资,即没有发行公司债的能力,也没有发行商业本票的能力。在这种情况之下,它一旦得不到银行的信用,只好减少投资。例如,许多中小企业的唯一外部资金来源就是银行,此时一旦央行紧缩,这些依赖银行的中小企业就会被排除在借贷市场之外,它们因为资本额太少,均达不到发行商业本票的最低限制,此时对它们而言,银行放款就是独一无二的资金来源。所以,货币通过信用管道影响产出的一个重要原则为:银行放款为企业资金来源的独一无二。

全球银行危机和经济大恐慌

20世纪30年代初期,美国的银行危机(banking crisis)致使经济活动衰退,同时银行降低贷款者的信用等级(reducing credit)。30年代的经济大恐慌不只发生在美国,1931年的危机主要发生在银行系统体质较弱的奥地利、德国和许多东欧、南美和中东国家。某些国家,特别是加拿大和英国,拥有少数稳定、大型、多样化的(well-diversified)国家银行的国家,在银行危机中较不易受到伤害。

美国学者(Bernanke及James)尝试检验这个推论。他们调查了24个国家的资料,并依据是否经历过银行危机而予以分类:

有银行危机 没有银行危机

奥地利 澳大利亚

比利时 加拿大

爱沙尼亚 捷克

法国 丹麦

德国 芬兰

匈牙利 希腊

意大利 日本

拉脱维亚 荷兰

波兰 挪威

罗马尼亚 新西兰

美国 西班牙

瑞典

英国

Bernanke和James[2]发现曾遭受银行危机的国家,较不曾遭受到银行危机的国家,同时经历了产出和就业较大的衰退。这个分歧在1932年达到最大。这一年发生了重大的银行危机,当时这两种国家的工业生产平均值(industrial production averaged)分别衰退了16%及2%。

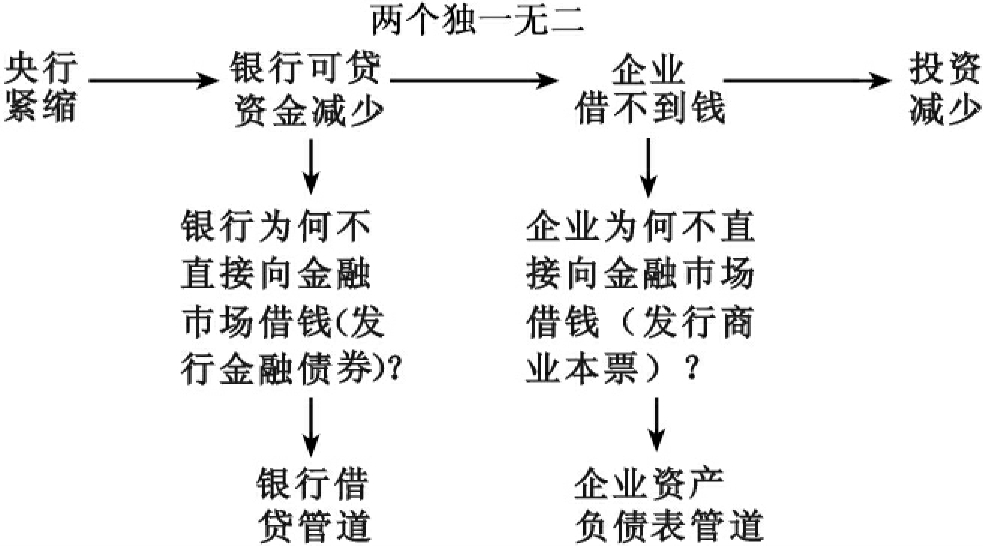

(五)信用管道与利率管道的再说明:两个独一无二

信用管道强调的是当央行采用一个紧缩货币政策时,“放款供给”(loan supply)的减少,而不是“放款需求”(loan demand)的减少。利率管道(货币观点)正好相反,它强调的是放款需求的减少,而不是放款供给的减小。所以,如果由放款数据的增减来研判信用管道成立与否,并不恰当,因为只由放款的减少,我们无法判断是由于放款需求或放款供给减少所造成。

如果只由放款的增减无法判断信用管道是否成立,那么如何判断信用管道的存在呢?学者认为如果信用管道要成立必须有两个独一无二:

1.部分企业的外部融资只有靠银行,它不可能发行商业本票取代放款。

2.银行的放款能力要大部分依赖央行,银行无法发行金融债券筹款。

就(1)而言,已如上述,当央行采用紧缩货币政策时,使银行放款紧缩,信用管道指出企业如果得不到银行贷款,它只好减少投资,但哪一种企业会无法向银行以外的市场借钱?就(2)而言,另外,为何当央行采用紧缩货币政策,银行就没资金放款?难道银行不能自行发行可转让定期存单,或发行金融债券,甚至“次顺位债券”自市场筹措资金吗?

所以,信用管道可再细分为资产负债表管道(第一个独一无二),及银行借贷管道(第二个独一无二)。见图28-6。

图28-6

三、第一个独一无二:资产负债表管道

一个企业如果资产负债表的表现良好,则当银行拒绝它的放款时,它可以转而发行商业本票,因此它不会受到信用分配的影响。反之,一个资产负债表差的企业(即负债大,净值小),当银行予以信用分配时,则它发行的商业本票市场不接受,被排除在金融市场之外。故小企业因为资产负债表不理想,在货币政策紧缩时,被排除于金融市场之外,使GDP减少,称为资产负债管道(balance sheet channel)。

那如何区分GDP的减少是否来自资产负债表管道呢?

由以上分析可知,当

(1)利率管道→放款需求减少→放款及发行商业本票都应减少。

(2)信用管道→放款供给减少→放款减少,但商业本票发行增加。

故区分资产负债表管道的关键在于货币政策紧缩时,商业本票的发行是否增加。

美国的资料显示,当Fed采用紧缩货币政策时,通常有两个现象同时产生:

(1)银行放款减少。

(2)商业本票发行增加。

故当此二者同时存在,学者[3]们认为第二点即反映了信用管道的存在。

四、第二个独一无二:银行借贷管道

另一个研判信用管道的方法是银行放款能力的改变。由于紧缩的货币政策使银行超额准备减少,故银行放款能力下降,但如果是一家“大银行”,则它有能力自行发行债券(例如金融债券)筹资,反之,如果是一家“小银行”,则它没有能力自行筹资,则只好减少对企业的放款。亦即如果“银行借贷管道”(bank lending channel)存在,则大小银行对紧缩的货币政策的反应并不相同。

学者以美国的资料进行实证发现:

1.大银行拥有的现金及流动证券较少,小银行拥有的现金及流动证券较多;大银行较不担心流动性不足的问题,反之,小银行较担心流动性不足的问题。亦即当央行采用紧缩货币政策,大银行因为有管道可筹措资金,仍然可以立刻筹措到原先想要的资金,较不受影响,故平日不需保有许多资金。小银行则因为在央行紧缩时,会担心资金不足,不足时,又可能无法借到,故必须保有较多的资金。

2.所以,当使用紧缩货币政策时,大银行的放款没有很大改变;反之,小银行的放款有很大改变。

由以上实证,由于小银行的放款能力明显受到影响,但大银行却不受影响,故信用管道的确存在。故研判有无信用管道的方法之二,即是当央行紧缩时,大银行的放款是否没有减少,而小银行的放款是否减少。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。