第一节 杜邦模型分析

一、一般企业的杜邦分析

(一)杜邦分析的产生和发展

杜邦分析,是指利用财务报告中关联指标,建立财务比率综合分析模型,对企业营运能力、偿债能力与盈利能力进行综合分析以全面评价财务状况和经营成果的一种分析方法。它最初由杜邦公司(Du Pont)创造,故称杜邦系统(The Du Pont System)分析法,或称杜邦模型。

20世纪前,人们主要以净收益衡量企业业绩,用收入与成本比率作为评价收益的标准,还没有评价收益与资本投资关系的标准。当时,业主关注单一业务的成本管理,不必在不同行业进行投资选择,只需对生产规模作出决策。成本收入率或收益销售率,足以满足对投资获利能力判断的需要。成立于1903年的杜邦公司在当时是一家由家族控制、专门生产炸药的大公司,拥有遍布美国各地的40多家工厂。当初,杜邦公司经营效率低下,一盘散沙,面临解体、倒闭的威胁。公司内部如何协调与配置资源,这是它面临的19世纪企业所不曾面对过的管理挑战。在这个问题上,杜邦公司后来强调以“不将资金用于被证实不是最优投资项目,应将资金用于能带来更好收益的项目”作为其决策的指导思想。为此,杜邦公司创建了投资报酬率(Return on Investment)指标,该指标也称总资产净利率,或简称总资产收益率(ROA)。当时公司财务主管唐纳德森·布朗将公式进行一定改写,在ROA的分子与分母上同时乘以销售收入,扩展了投资报酬率的使用价值,其公式为

总资产收益率=净利润/销售收入×销售收入/总资产=销售净利率×总资产周转率(8-1)

从公式(8-1)可知,总资产收益率是销售净利率乘以总资产周转率得出的乘积。销售净利率表示单位收入产生的净利润,简称收入利润率(Profit Margin,PM),总资产周转率表示单位资产产生的收入,也称资产利用率(Asset Utilization,AU),或称资产收益率。因此,影响总资产收益率的因素有两个:一是销售净利率,二是总资产周转率。

杜邦公司最早使用这种报酬率指标,随后通用公司等也开始采用。二战后,西方公司开始扩大业务,兼并其他行业企业,而集团公司管理者对经营扩张后的大部分业务、技术和市场知之甚少。同时,业务扩张决策需求增加,决策已不再由集团公司总部执行。因此,投资报酬率指标得到广泛应用,并逐步发展完善,至今已形成一个较为完整的指标体系。

(二)杜邦分析的指标体系

1.净资产收益率。净资产收益率,也称净权益报酬率、股东权益报酬率,或简称权益报酬率(ROE),如第三章所述,它是通过净利润除以净资产得出的。ROE是杜邦分析中的一个综合性很强的核心指标,表示单位净权益取得的净利润,反映股东投入资本盈利水平。其计算公式为

净资产收益率=净利润/净资产=净利润/总资产×总资产/净资产=总资产净利率×净资产乘数

或 净资产收益率=总资产收益率×权益乘数(8-2)

上式中,净资产乘数也称净权益乘数,或简称权益乘数(Equity Multiplier,即EM),表示总资产除以净资产的比例。权益乘数大,说明企业负债比例大。因此,它可以衡量企业财务杠杆程度,反映盈利水平和资本风险。

权益乘数是净资产比率(净资产与总资产比率)的倒数。一般财务比率都是除数,乘数是除数的倒数。净资产比率是净资产除以总资产,其倒数总资产除以净资产便是净资产乘数。净资产乘数表示企业负债程度,它受负债比率影响,负债总资产比率越大,净资产乘数也越大,其关系可用下式表示:

权益乘数=1/(1-负债比率)(8-3)

上述公式的推导和计算分析,在第六章银行报告净权益乘数和股东权益报酬率分析中已作介绍。

2.杜邦分析基本模型。杜邦分析的第一种基本模型(Ⅰ)是通过权益乘数(EM),将它与ROA联系起来的。综合上述公式(8-1)、(8-2),在EM平衡下,净资产收益率(ROE)与总资产收益率(ROA)组成了基本模型,其计算公式为

ROE(Ⅰ)净资产收益率=总资产收益率×权益乘数=销售净利率×总资产周转率×权益乘数=净利润/销售收入×销售收入/平均总资产×总资产/净权益(8-4)

上述基本模型ROE(Ⅰ)中,销售净利率反映企业一定程度的边际收入,总资产周转率反映企业资产周转率,净资产乘数即权益乘数反映利用财务杠杆的情况。

在一般企业杜邦分析中,还有第二种基本分析模型,其计算公式为

ROE(Ⅱ)净资产收益率=净利润/净资产

=息税前利润/销售收入×销售收入/总资产×税前利润/息税前利润×总资产/净资产×净利润/税前利润(8-5)

(三)例示

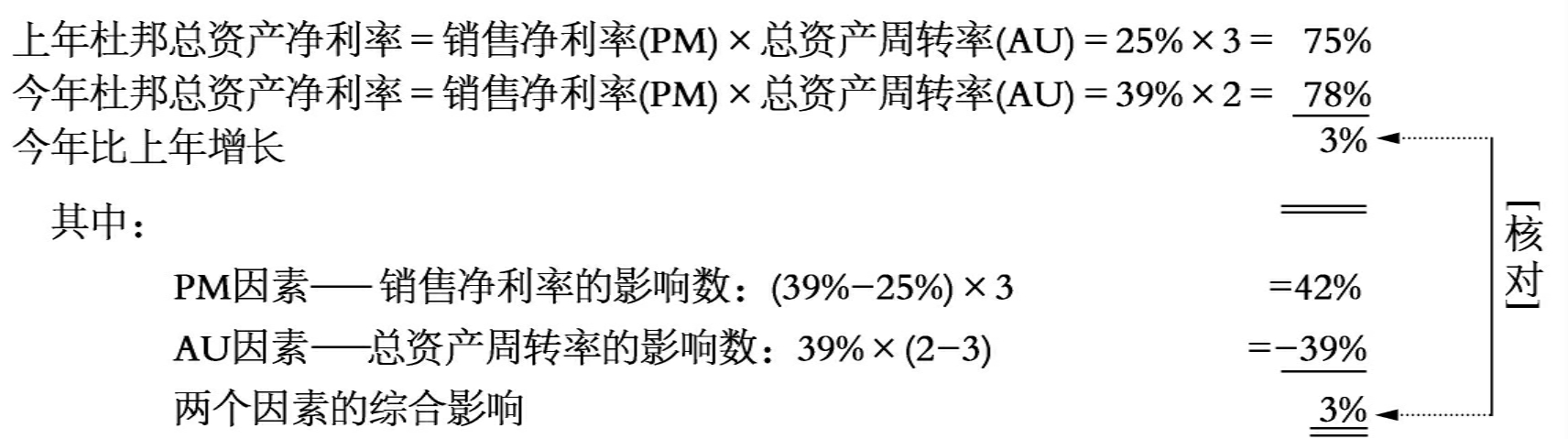

例1 琪良公司上年杜邦总资产净利率为75%,销售净利率为25%,总资产周转率为3;今年杜邦总资产净利率78%,销售净利率39%,总资产周转率2,利用因素替代法,可分析如下:

由例1分析知,该公司今年比上年总资产净利率增长3%,其中由于销售净利率比上年大幅度增长14%(39%-25%),从而影响总资产净利率42%的增长幅度。但是,总资产周转率比上年降低1(3-2),影响总资产净利率-39%,两者综合影响为3%。假定对该公司只考核销售净利率指标,不考核资产周转率指标,则该公司的效益是非常好的。在这种情况下,该公司资产周转率下降,产品库存积压的现象就会被掩盖。分析杜邦总资产净利率就可发现该公司今年总资产周转率比上年足足少了1次,虽然整体上说,今年比上年总资产净利率提高3%,但如果该公司能保持上年总资产周转率,今年总资产净利率就可达117%(39%×3),比上年增长42%(117%-75%),效益会更好。

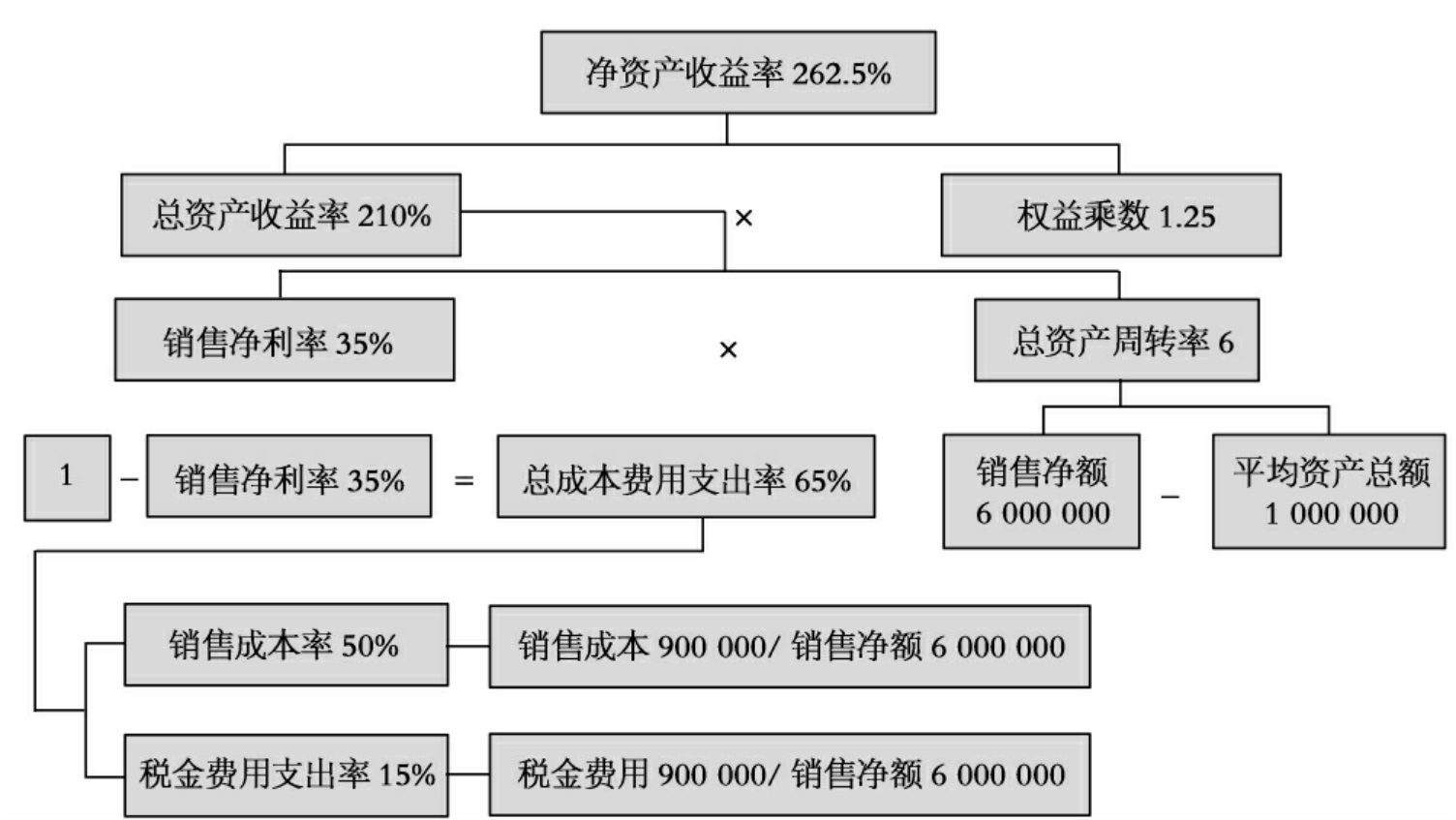

例2 中华公司20×1年12月31日有关资料如下:(1)总资产:年初900 000元,年末1 100 000元,年平均资产总额1 000 000元[(900 000+1 100 000)/2],其中流动资产700 000元,固定资产300 000元;(2)净权益:年初790 000元,年末810 000元,年平均净资产800 000元[(790 000+810 000)/2];(3)年销售净额6 000 000元,其中主营业务收入5 700 000元,其他业务收入300 000元;(4)年销售成本3 000 000元;(5)税金费用900 000元;(6)净利润2 100 000元。杜邦分析计算如下,各指标关系见图8-1。

净资产收益率=总资产收益率×权益乘数=销售净利率×总资产周转率×权益乘数=2 100 000/6 000 000×6 000 000/1 000 000×1 000 000/800 000=35%×6×1.25=210%×1.25=262.5%

销售成本率=3 000 000/6 000 000×100%=50%

税金费用支出率=900 000/6 000 000×100%=15%

总成本费用支出率=1-销售净利率=1-35%=65%

或=销售成本率+税金费用支出率=50%+15%=65%

上述杜邦分析图反映的是公司报告期的综合资料,分析时可利用报告期数据与基期数据对照比较,并可应用因素替代法进行分析。从上述杜邦分析图知:(1)杜邦分析是一种自上而下的综合财务分析方法。它是在揭示财务会计报表中相关比率指标基础上,对净资产收益率、总资产收益率等指标进行分解,全面、系统揭示财务系统内部总资产、净资产、销售净额、成本费用、净利润、资产周转率等因素之间的相互关系,以及它们对财务状况和财务成果的影响。(2)利用杜邦分析图,分析者能较直观地了解公司的投资报酬率、资产利用效率、销售利润率及偿还债务能力及其相互关系。(3)利用报告期数据与历史数据、目标数据或同行先进数据进行比较,可找出差距,为解决财务问题,提供思路和方法。

图8-1 一般企业杜邦分析图

二、金融企业的杜邦分析

杜邦分析方法主要应用于一般企业财务报告分析,将它运用于金融企业财务报告分析时需要对模型进行一定的修正。如上所述,杜邦模型由销售净利率、总资产周转率和权益乘数三因素组成。由于权益乘数反映负债经营状况,如第六章银行财务报告分析中所述,BIS及其比率和各国银行监管部门对银行负债经营都有相应规定。因此,适用于银行的杜邦模型的修正和分解,主要是针对前两个因素的修正和分解。

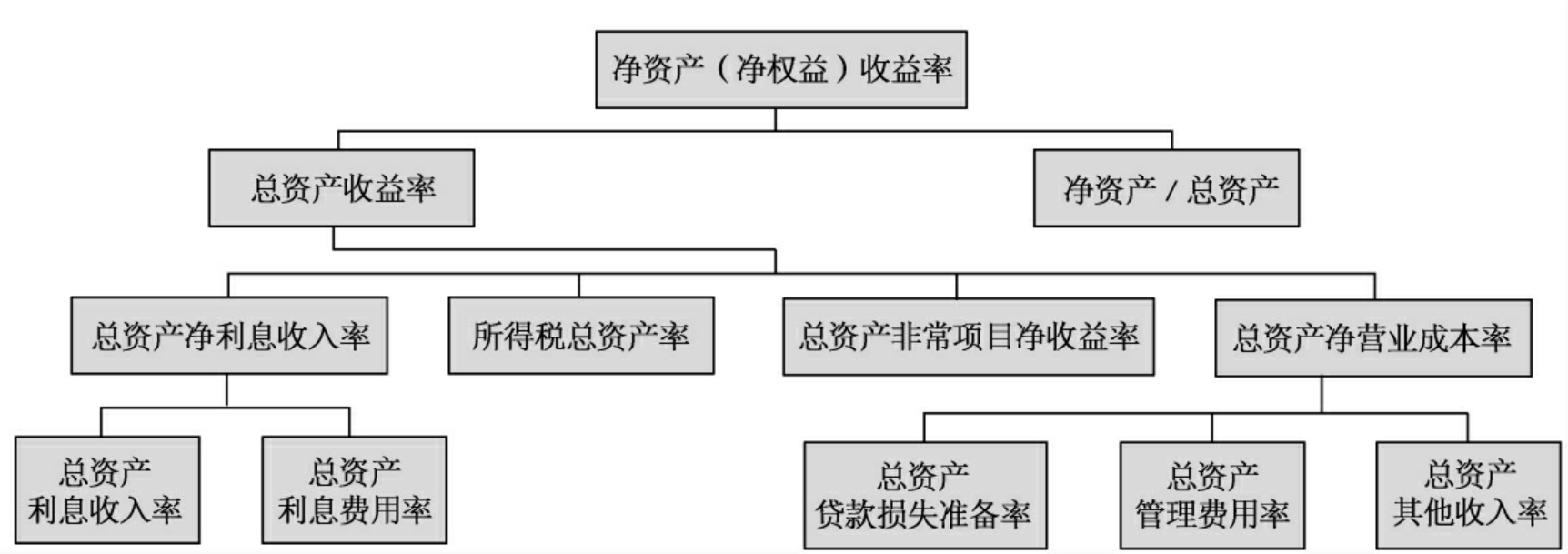

(一)净资产收益率(ROE)的修正

修正后的分析模型,其计算公式为

ROE(Ⅲ)净资产收益率=净利润/净资产=总资产收益率÷基本资本比率=净利润/总资产÷净资产/总资产=[(净利息收入-所得税-非常项目净额-净营业成本)/总资产]÷净资产/总资产=[总资产净利息收入率-总资产所得税率+总资产非常项目净收益率-总资产净营业成本率]÷净资产/总资产=[(总资产利息收入率-总资产利息费用率)-总资产所得税率+总资产非常项目净收益率-(总资产贷款损失准备率+总资产管理费用率-总资产其他收入率)]÷净资产/总资产(8-6)

修正后适用银行分析的杜邦模型(Ⅲ),如图8-2所示。

图8-2 商业银行杜邦净资产报酬率分析图

(二)总资产收益率的修正

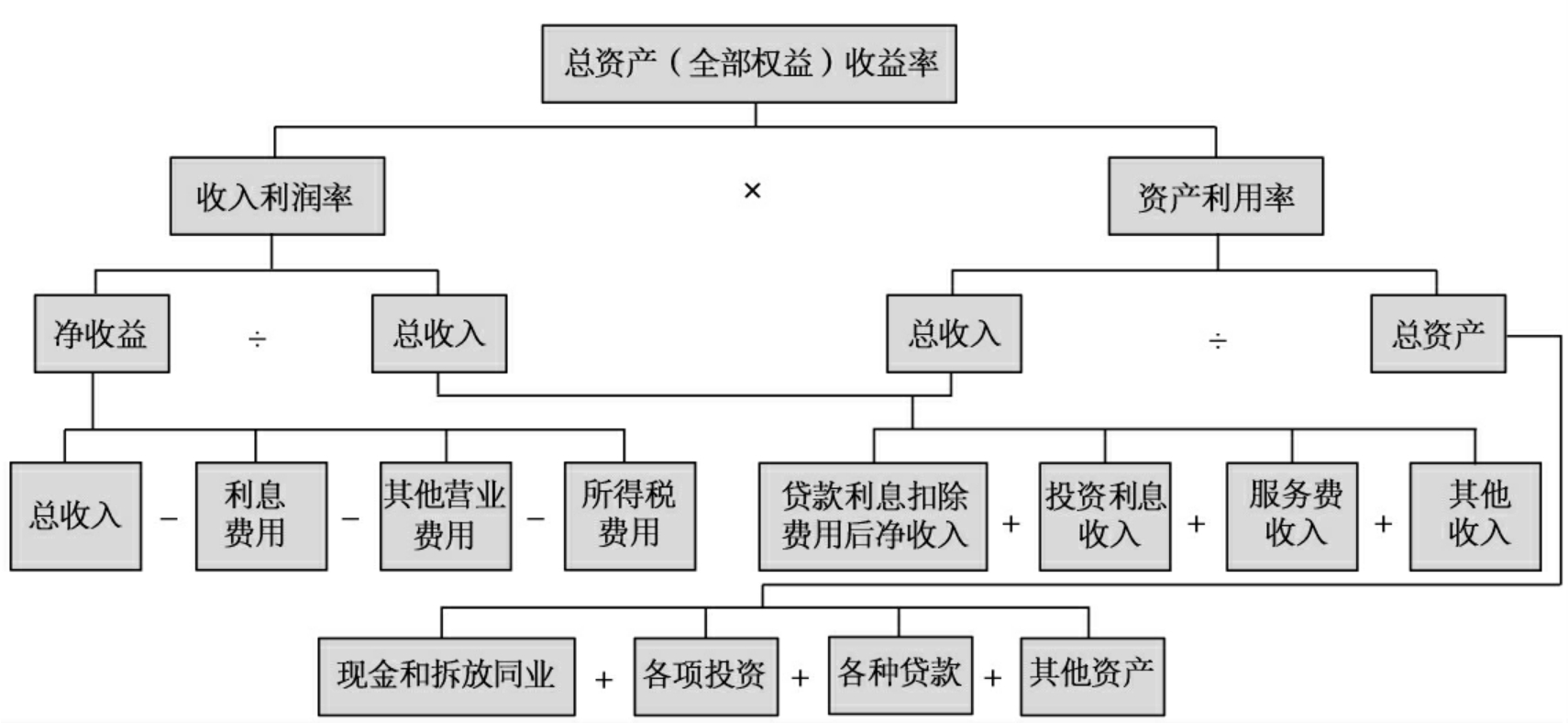

1.总资产收益率的修正。如上所述,总资产收益率即总资产报酬率、全部权益报酬率,可分解为收入利润率(PM)和资产利用率(AU)。其计算公式为

总资产收益率=收入利润率(PM)×资产利用率(AU)=(净利润/总收入)×(总收入/总资产)(8-7)

公式中,商业银行的总收入等于利息收入加非利息收入。修正后适用银行分析的杜邦模型(Ⅳ),如图8-3所示。

2.收入利润率的分解和修正。由图8-3知,结合银行业务,对收入利润率可分解和修正如下:

收入利润率(PM)=净利润/总收入=(总收入-利息费用-其他营业费用-所得税费用)/总收入=1-利息费用/总收入-非利息费用/总收入-计提贷款损失准备/总收入-所得税费用/总收入=1-利息费用率-非利息费用率-计提贷款损失准备率-所得税费用率(8-8)

公式(8-8)表明,银行净利润等于总收入减去利息与其他营业费用,以及所得税费用。因此,PM值反映银行控制费用和降低税负的能力。PM值越大,说明银行在降低费用和税负两个因素上越有成效。对于影响PM值的利息与其他费用,以及所得税两个因素,可进一步分解为利息费用率、非利息费用率(非利息费用率一般也称管理费用率)、计提贷款损失准备率和所得税费用率。分析时,可利用上述因素替代法,对影响PM值的各因素进行深入分析。

显然,上述四项费用比率之和应小于1,而且它们之和越小,PM值越大,表明银行越具有盈利能力;否则,情况正好相反,甚至PM值会出现负数。如果银行存在非常损益项目,则应对PM值须要进行具体分析。

图8-3 商业银行杜邦总资产报酬率分析图

银行的利息和非利息费用是提高PM值的一个十分重要的因素,因此对它还应作进一步深入分析。

(1)利息因素分析。

一是利率因素。不同银行对其风险溢价所付出的代价是不一样的。风险溢价(Risk Pre-miums),是指市场对银行资产质量和总体风险的预期。银行风险越高,其风险代价、负债成本就越大。此外,货币具有时间价值,不同时期筹资利息存在差异。市场利率低时发行金融债券,其利息成本必然低于市场利率高时发行债券的利息成本。在吸收存款和长期借款上也存在类似情况,一般长期存款利率总比短期存款利率高。

二是构成因素。银行负债构成组合不同会造成利息费用差异。在活期存款低息或无息情况下,对拥有大量短期核心存款的银行来说,活期存款负债利息费用是很低的;而对于依赖长期筹资或存款银行来说,须要承担较高利息费用支出。这表明拥有大量核心短期存款负债的银行,比“购入”大量长期负债银行的收入利润率高。

三是数量因素。银行负债和净权益数量相同,支付利息费用也会不同。银行负债的相对数量可通过净权益乘数反映。净权益乘数高,表明总资产中负债多,利息费用就可能高;反之,净权益乘数低,利息费用一般就较低。

(2)非利息因素分析。非利息因素主要是指管理费用因素。银行非利息费用主要是指管理费用,对银行管理费用可按其主要费用项目进行深入分解和分析。如分解为人事费用包括薪金和福利、办公场地租赁费用、存款交易费用和其他费用等,分析各主要费用项目占管理费用总额的比例,寻求降低非利息费用途径。在不同时期,银行管理费用是可能不相同的,它取决于银行在该期间的负债结构比例。

3.资产利用率的分解和修正。结合银行业务,首先可对资产利用率分解和修正如下:

资产利用率=总收入/总资产

=(利息收入/总资产)+(非利息收入/总资产)

=总资产利息收入率+总资产非利息收入率(8-9)

从公式(8-9)知,资产利用率由总资产利息收入率和总资产非利息收入率两个因素组成,对它们可进一步作如下分析。

(1)总资产利息收入率的分析。

一是资产利率因素。不同的资产利率会产生不同的利息收入。银行资产的质量、风险程度不同、取得资产的时点不同,以及贷款到期的时间不同,均会引起不同利率差异。这可通过取得资产的利息收入占该资产比率,进行计算和分析。

二是资产构成影响。银行资产结构比例影响总资产利息收入率,在对收入率高资产项目多投资时期,相对于过多投资于收入率低资产项目时期,银行总资产利息收入率势必相对会高一些。

三是资产数量因素。在西方银行分析中,将盈利资产占总资产比率对全部资产利息收入率的影响,视作数量因素,而不是结构因素。在总资产中,银行的盈利资产(Earning Assets)越多,效益越好。盈利资产数量对总资产利息收入率有重大影响。在其他条件相同的情况下,盈利资产占总资产比例越大,全部资产利息收入率就越高。

(2)总资产非利息收入的分析。银行非利息收入主要由手续费收入、服务费收入、证券投资利得收入,以及其他收入组成。非利息收入不应包括非常项目收入,剔除非常项目收入,可使银行正常经营业绩具有真实性、可比性。分析时,可将这些收入分别除以总资产或非利息收入总额,以评判它们对资产利用率的不同贡献。

(3)其他盈利指标分析。分析资产利用率,除了上述指标和因素分析外,还可分析以下一些其他盈利能力的指标:

盈利资产净利息收入率=净利息收入/盈利资产

利差=(利息收入/盈利资产)-(利息费用/有息负债)

管理费用效率=非利息收入/非利息费用

上述公式中,盈利资产净利息收入率是用来分析银行盈利资产产生净利息收入的能力,具体见第六章介绍。利差(Spread)等于盈利资产平均利息收入率减去有息负债平均利息成本率,它是用来评价银行利率差距的指标。这两个指标在银行利率风险能力评价中具有十分重要的作用。它们表明银行的资产和负债配置是否合理,利率波动管理是否有效。管理费用效率主要用来分析非利息收入与非利息费用比例关系,由于非利息费用主要是指管理费用,因此它主要反映非利息收入对管理费用的补偿程度。该比率值越高,表明银行盈利能力越强;反之,该比率值越低,表明银行管理费用使用效率低下,须用净利息收入补偿管理费用。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。