二、适应性预期和“自然失业率”假说——对菲利普斯曲线的局部否定

菲利普斯曲线的提出,在西方经济学界产生了深刻的影响。因为从资本主义初期甚至工业革命之前开始,250年来占统治地位的主流观点认为,工资和价格最终必须根据真实经济均衡的要求做出调整,而不会受到单纯货币性变化的影响。也就是说,货币在长期是中性的。从这个角度看,菲利普斯曲线最初的研究发现是一个反常,因为它的结论蕴涵这样的经济意义:货币政策可以产生永久性的影响,价格通货膨胀与失业之间存在权衡关系。在20世纪60年代中期以前,这一观点为绝大多数经济学者所接受或支持,而且在政府决策领域也被作为相机抉择的理论武器。

但到了20世纪70年代,菲利普斯曲线理论面临着严峻的挑战。失业与通货膨胀之间不再像以前那样存在着稳定的交替关系,而是出现了失业与通货膨胀同时并发的新现象。这一新现象的出现,不仅使经济学家们无法用原来被奉为真理的菲利普斯曲线关系来对它作出解释,而且更使政府决策部门陷入进退维谷的两难境地。在这种情况下,一些原来信奉菲利普斯曲线理论的经济学家开始对它产生怀疑,人们开始重新审视菲利普斯曲线和古典经济理论之间的关系。1967年,弗里德曼和费尔普斯(E.S.Phelps)在各不相谋的情况下几乎同时提出一种新的理论,对菲利普斯曲线作了重新解释(7)。他们的理论以引入通货膨胀预期提出自然率假说为主要贡献,在区分短期菲利普斯曲线和长期菲利普斯曲线的前提下,弗里德曼认为只有在短期内失业与通货膨胀才存在交替关系,在长期中,通货膨胀仅仅是货币现象,失业率总是保持在其“自然率”水平上,因而用通货膨胀来降低失业率的办法只在短期内有效而在长期中则无效。

(一)“自然率”与适应性预期

弗里德曼的分析禀承了货币主义的一贯观点,即货币在短期内对经济产生影响。就长期而言,经济会朝着一种均衡的或可持久的增长率收敛,而该增长率独立于任何货币因素(如通货膨胀)的影响之外,只取决于生产率与储蓄的真实力量。在此,弗里德曼提出了著名的“自然失业率”概念来强调他的观点。“自然失业率”是指在没有货币因素干扰的情况下,让劳动市场和商品市场的供求力量自动发挥作用,从而使经济中的总需求与总供给处于均衡状态的失业率。换而言之,自然失业率是由影响劳动力供给和需求的各种实物因素所决定的失业率,和货币因素无关。弗里德曼认为,在长期,无论通货膨胀的程度如何,失业率总是保持在其自然率水平。

而另一方面,在短期内,菲利普斯曲线之所以存在,失业与通货膨胀之间之所以有交替关系,是由于人们没有很快意识到预料之外的货币增长率的改变所带来的经济含义,因而在做通货膨胀预期时,未能充分考虑这种变化,也就是说,通货膨胀预期与实际通货膨胀之间存在误差,这样的误差行为会在短期内给整个经济体系的货币工资与物价变动带来一些货币幻觉和名义刚性的成分,使得通货膨胀在短期内和失业率出现替代关系。但弗里德曼认为这种影响是相当短暂的,预期最终会得以修正,任何来自于货币性变化对经济的真实影响都将会消散。为了说明这整个过程,弗里德曼特别引入了“适应性预期”这一概念。

在西方经济学中,所谓通货膨胀预期主要有两种:一种是适应性预期(adaptive expectation);另一种是理性预期(rational expectation,)。适应性预期是指人们以过去的实际通货膨胀率为依据,对未来的通货膨胀率做出预期,并随着时间的推移,用实际发生的通货膨胀率来一步步地调整原来的预期,以使它被动地适应实际通货膨胀率。适应性预期可以表述为如下的方程:

πet-πet-1=λ[πt-1-πet-1],0<λ≤1 (18-5)

其中:πet——t时期的通货膨胀预期;

πet-1——t-1时期的通货膨胀预期;

πt-1——t-1时期的真实通货膨胀率。根据上式,可以看出,预期的形成是适应性的。当期的通货膨胀预期根据上一期的实际通货膨胀率与上一期的预期之间的误差进行调整,这种调整按照误差的一个比例λ进行;而且会被当作是一个经验性的做法。由此可以对上式变形得到:

πet=λπt-1+λ(1-λ)πt-2+λ(1-λ)2πt-3+…

弗里德曼的适应性预期意味着目前预期的通货膨胀率是过去所有已经实现的通货膨胀率的一个加权平均值,而且权数是几何递减的,越是近期的情况越被赋予更大的重要性。

以适应性预期和“自然失业率”假说作为理论分析的工具,弗里德曼对菲利普斯曲线作了重新阐释。弗里德曼认为,菲利普斯等人之所以得出失业与通货膨胀之间存在稳定的反向关系的结论,是因为他们没有考虑通货膨胀预期对实际通货膨胀的影响,以及未能区分名义工资和实际工资之间的区别。在弗里德曼看来,只要人们对未来的通货膨胀率做出预期,而且这种预期又是变化的,则菲利普斯曲线就决不会是稳定的。例如,根据预期,价格将要上涨5%,工人们为了维持原来的实际工资,就会在签订劳动合同时要求货币工资也上升5%,而进一步地,企业主则把其产品价格提高5%。由于雇主和工人都认识到实际工资没有变动,所以劳动的供给和需求也都不会变动。于是,尽管名义货币工资以预期的通货膨胀率增长了5%,但失业率却仍然保持在原有水平。因此,预期通货膨胀率不会影响实际工资、就业率或产出。在通货膨胀率等于预期通货膨胀率的水平上,失业率是自然失业率。弗里德曼由此得出结论:在存在通货膨胀预期的情况下,菲利普斯曲线就不是稳定的,在每一个预期的通货膨胀率水平上,总有一条与之相对应的菲利普斯曲线,人们通货膨胀预期的变动影响着菲利普斯曲线的位置。20世纪60年代以来菲利普斯曲线位置的向上移动,正是在实际通货膨胀不断加剧的情况下,人们预期的通货膨胀率不断上升的结果。

(二)附加预期的菲利普斯曲线

依据上面的分析,真正导致失业率增加或减少的是实际工资而不是名义工资,实际工资影响失业率的中间环节就是通货膨胀预期。弗里德曼分析认为,只有未预期到的通货膨胀率才会减少实际工资或其他投入的实际成本,使现实失业率偏离自然失业率。根据适应性预期假说,人们将根据实际通货膨胀率不断地纠正自己的预期误差,以形成新的通货膨胀预期。在实际通货膨胀发生到人们调整预期之间会存在一段时间间隔。在这一时间间隔中,人们预期的通货膨胀率与实际通货膨胀率之间往往有一定的误差,也就是说,在这一时间间隔中通常存在未被预期到的通货膨胀率。这种未被预期到的通货膨胀率将导致失业率下降。因此,在这一时间间隔中就存在着通货膨胀与失业之间的交替关系。

依照弗里德曼的观点,无论是工人还是企业主都在短期内具有货币幻觉。在实行经济扩张政策的过程中,如果人们预期的通货膨胀率低于实际通货膨胀率,在对这种预期做出调整之前,工人把货币工资的提高误认为是实际工资的提高,而企业主则把其产品价格的上升看作是市场对其产品实际需求的扩大,甚至把其产品价格的上升看作是他的产品相对于其他产品或劳务的相对价格的上升,因而企业将扩大生产规模、增雇工人。这样,从整个经济来看,随着通货膨胀率的上升,失业率将会下降。这是符合原始的菲利普斯曲线理论的。但是,弗里德曼认为,这种情况只能是短期的,不会长期持续下去。因为在长期中人们会发现实际通货膨胀率超过他们原有的预期,进而会对自己的通货膨胀预期进行调整,要求提高货币工资;与此同时,企业主也发现其产品的相对价格并未提高,于是拒绝提高货币工资的要求,并且缩减生产,解雇原来多雇的工人。这样,失业率又回到原来的水平。因此,弗里德曼得出结论:“在通货膨胀和失业之间经常存在暂时的交替关系,而却不存在持久性的交替关系。这种暂时的互为消长的关系之所以存在,并不是由于通货膨胀本身,而是由于没有预料到的通货膨胀。”(8)

根据弗里德曼的分析,能够降低失业率的不是绝对意义上较高的通货膨胀率,而是不断提高的通货膨胀率。具体地说,由于工资和价格对未预期通货膨胀变动的调整总落后于对预期通货膨胀变动的调整。为了使失业率降至“自然率”以下,政府的货币政策必须使实际通货膨胀率经常地高于预期的通货膨胀率,也就是说,使那种未被预期到的通货膨胀率经常地存在。但在适应性预期的情况下,预期通货膨胀率是追逐实际通货膨胀率进行调整的,为此,必须使实际通货膨胀率以越来越快的速度不断地提高,这就是所谓“加速度”的通货膨胀。但是,如果政府货币政策的这种“加速度”倾向成为惯常行为,生活在现实经济中的人们不免会加快自身调整价格的行为,企业频繁加价,劳工频繁提出加薪要求。一旦这些价格调整行为的速度与政府货币政策调整的速度相当,货币政策的效力就消失了,这个著名的“加速原理”表明,除了在预期通货膨胀率不变的短期,不存在通货膨胀率和失业率之间的持久替换。通货膨胀预期的反馈作用,会使失业率暂时下降的需求政策也有可能引致通货膨胀率较长时间上升。在长期,随着时间的推移,人们的通货膨胀预期将不断地根据实际通货膨胀率做出调整,以使预期的通货膨胀率适应实际的通货膨胀率,长期“菲利普斯曲线”是位于自然失业率水平上的一条垂直线,通货膨胀与就业总量之间不再有任何此消彼长的替代关系。

弗里德曼的上述观点可以用如下方程式来表述:

πt=a[Un-Ut]+πet(18-6)

其中:Ut——t时期的实际失业率;

Un——自然失业率;

a——由未预料到的通货膨胀带来的产出增加的边际收益。方程被称之为附加预期的菲利普斯曲线(The Expectations-Augnented Phillips Curve),其含义是:在预期均衡(长期)的情况下,人们对通货膨胀的预期与实际通货膨胀率相等,即πt=πet,任何价格水平的变化都不会影响实际产出或者就业水平,有Un=Ut。菲利普斯曲线在此时为自然失业率水平上的一条垂直线,真实通货膨胀率与失业率之间不存在任何此消彼长的关系。只有在短期内,预期通货膨胀率低于实际通货膨胀率时,实际工资才可能下降,从而引起企业对劳工需求的增加,总产出会得到增加。πt-πet即是人们未预料到的通货膨胀。公式中的a表示由未预料到的通货膨胀带来的产出增加的边际收益,a值越大表明未预料到的通货膨胀通过实际工资下降带来的产出增加越大。

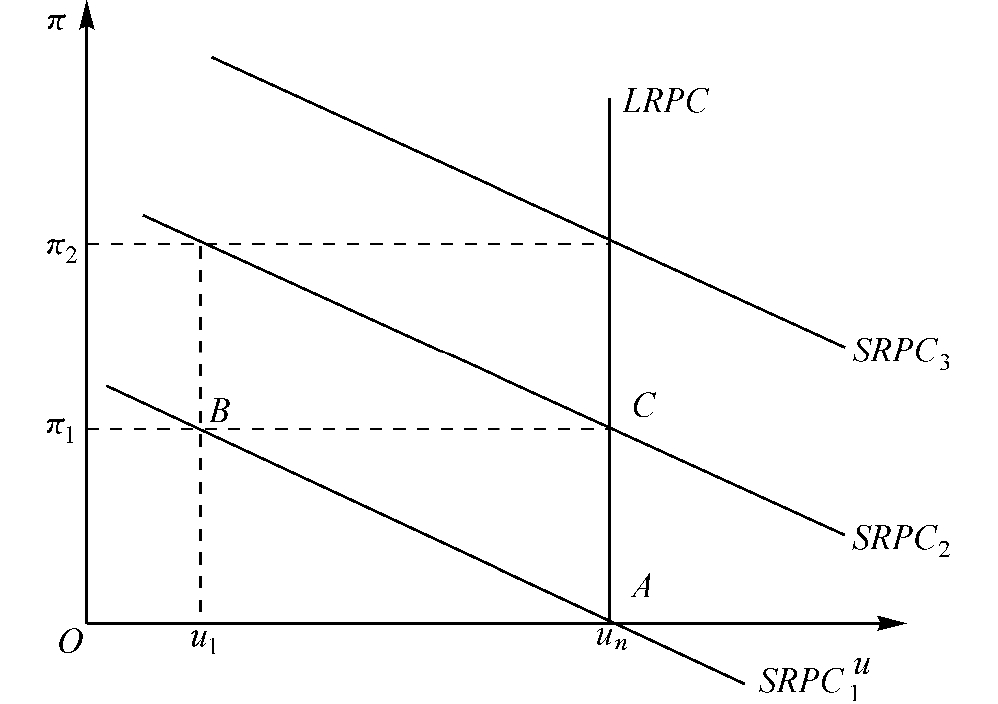

方程的含义如图18-8所示。图中向右下方倾斜的直线族SRPCi(i=1,2,…)为与不同的预期通货膨胀率相适应的短期菲利普斯曲线(Short-Run Phillips Curve),un为自然失业率。如上所述,当预期通货膨胀率和实际通货膨胀率一致时,实际失业率正好等于自然失业率。当预期通货膨胀率等于实际通货膨胀率等于0时,实际失业率等于自然失业率等于un,经济处于如图18-8所示的A点。根据菲利普斯曲线的理论,若政府想把失业率降低到自然率以下的某点(如u1),则必须实行扩张性的货币政策,通过提高通货膨胀率来降低失业率。由于这一突发的扩张政策不在经济当事人(工人和企业主)的预期之内,他们依然根据以往的经验,预期通货膨胀率为零。随着扩张政策的推行,实际通货膨胀率上升到π1,实际工资下降,企业会增加用工需求,从而促使就业增加和失业率下降。此时经济位于图中的点B,失业率降到u1。经过一定时期以后,人们发现实际通货膨胀率(π1)高于他们预期的通货膨胀率(0),因此会将预期的通货膨胀率调整到π1的水平以适应实际情况,并要求工资相应的上涨,经过这样的调整以后,失业率又回到原来的水平(un),由于工资、物价存在向下的刚性,通货膨胀率并不相应地下降,经济处于图中的C点。为了把失业率重新降低到u1,政府当局必须再度实行扩张性的政策,使实际通货膨胀率进一步提高。如图18-8所示,当实际通货膨胀率处于高于预期通货膨胀率的π2时,失业率又下降到u1,但当人们意识到实际通货膨胀率为π2并再次调整自己的通货膨胀预期后,失业率又回到un。

图18-8 长、短期关系的菲利普斯曲线

综上所述,可见失业率与通货膨胀率之间的交替关系只存在于实际通货膨胀率与预期通货膨胀率发生背离的某一时期内,即存在于实际通货膨胀率已经上升而人们的通货膨胀预期尚未做出调整的某一较短的时期内。可是,随着时间的推移,人们的通货膨胀预期将不断地根据实际通货膨胀率做出调整,以使预期的通货膨胀率适应实际的通货膨胀率,因而从长期来看,失业率总是处于其“自然率”水平,也就是说,长期均衡状态下,失业与通货膨胀之间并不存在稳定的交替关系,长期菲利普斯曲线(Long-Run Phillips Curve)LRPC只是一条处于自然失业率水平并平行于纵轴的垂直线,在这条曲线的任何一点上,都有Un=Ut。当πt=πet,预期通货膨胀率能够正确预测通货膨胀时,经济处于长期菲利普斯曲线上,也就是说,此时,短期菲利普斯曲线与长期菲利普斯曲线相交,在交点处的失业率,不论预期通货膨胀率为何,均为自然失业率水平。

总体而言,弗里德曼的适应性预期假说在继承了传统的货币数量说中货币与价格以及经济之间长期关系的同时,也承认了短期菲利普斯曲线的存在,即允许短期内货币是非中性的。它意味着面对诸如美国20世纪30年代大萧条之类的历史事件时,货币政策不是束手无策的。但是,弗里德曼始终没有详细论述经济从短期扰动向所谓的长期情绪过渡的具体细节,这也是适应性预期假说受到非难的原因之一。

(三)菲利普斯曲线与奥肯定律

到了20世纪70年代后期,许多经济学家认为菲利普斯描述的失业率与通货膨胀率之间的关系已经不复存在,菲利普斯曲线只适用于某些特定时期。然而近年来,菲利普斯曲线又再度受到重视。由于20世纪90年代以来,替代概念由过去的失业率与通货膨胀率之间的替代转变为经济增长率与通货膨胀率之间的替代。

经济增长率与失业率之间的关系是通过奥肯定律建立的。奥肯定律指的是美国经济学家奥肯(Okun,1970,1974)所观察到的失业率与商品市场中超额需求之间存在如下的实证法则:

其中:

u——实际失业率;

un——自然失业率;

X——实际收入;

X9——潜在实际收入,即失业率等于自然失业率时的收入;

b——常数。

奥肯用美国1947~1960年间的数据进行估计,b大约为0.3,即若实际收入(即实际产出GDP)超出潜在收入一个百分点,失业率将比自然失业率降低0.3个百分点。将奥肯定律与菲利普斯曲线相结合,即将(18-8)式带入可以得到菲利普斯——奥肯曲线

这表明,在一定的通货膨胀预期下,通货膨胀率与产出超出潜在产出(GDP缺口)间存在一种正向关系,当实际产出高于潜在产出时,工资及价格将会上涨,导致实际通货膨胀率高于预期通货膨胀率,反之,将低于预期通货膨胀率。GDP产出缺口对通货膨胀率的影响程度由系数ab来度量,其中a是由未预料到的通货膨胀带来的产出增加的边际收益[见公式(18-6)]。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。