抵押贷款:通往有利可图关系的桥梁

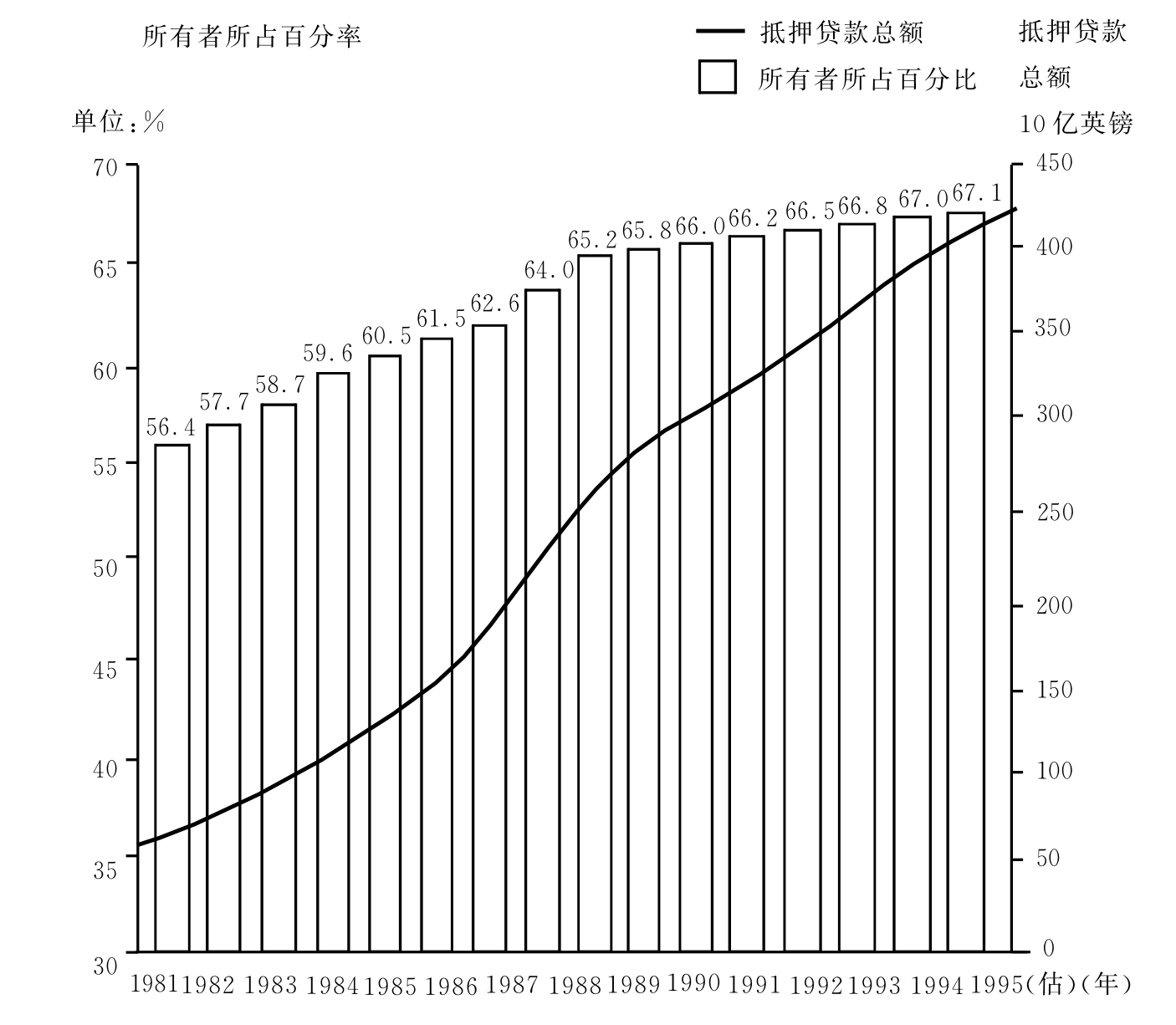

从20世纪70年代末期到1986年,英国银行业的资产和利润快速增长,主要源于从现金转为存款、消费性支出大增(家庭购房增多)以及以旧屋办理抵押贷款的快速增加。英国的住宅存量大约稳定于2460万户,其中的1650万户(占67%)属于所有者自己使用,比1981年增加了10%以上(见图7.1)。1980-1989年间,由于收入提高和家庭构成发生变化,促使房价上涨了40%,所有者自己使用型房屋的价值约为8000亿英镑。后来几年房价下跌,所以办理抵押贷款的住宅数目也减少。然而,这种下降看来已经结束,一般人都相信,人口构成变化、兴建住宅的比率降低、出租房屋供应量的减少等因素,将使房屋市场保持一段繁荣的局面,对抵押贷款融资的需求也会提高。

图7.1 英国抵押贷款的增长情形(1981-1996年)

资料来源:国家统计局环保部门(英)。

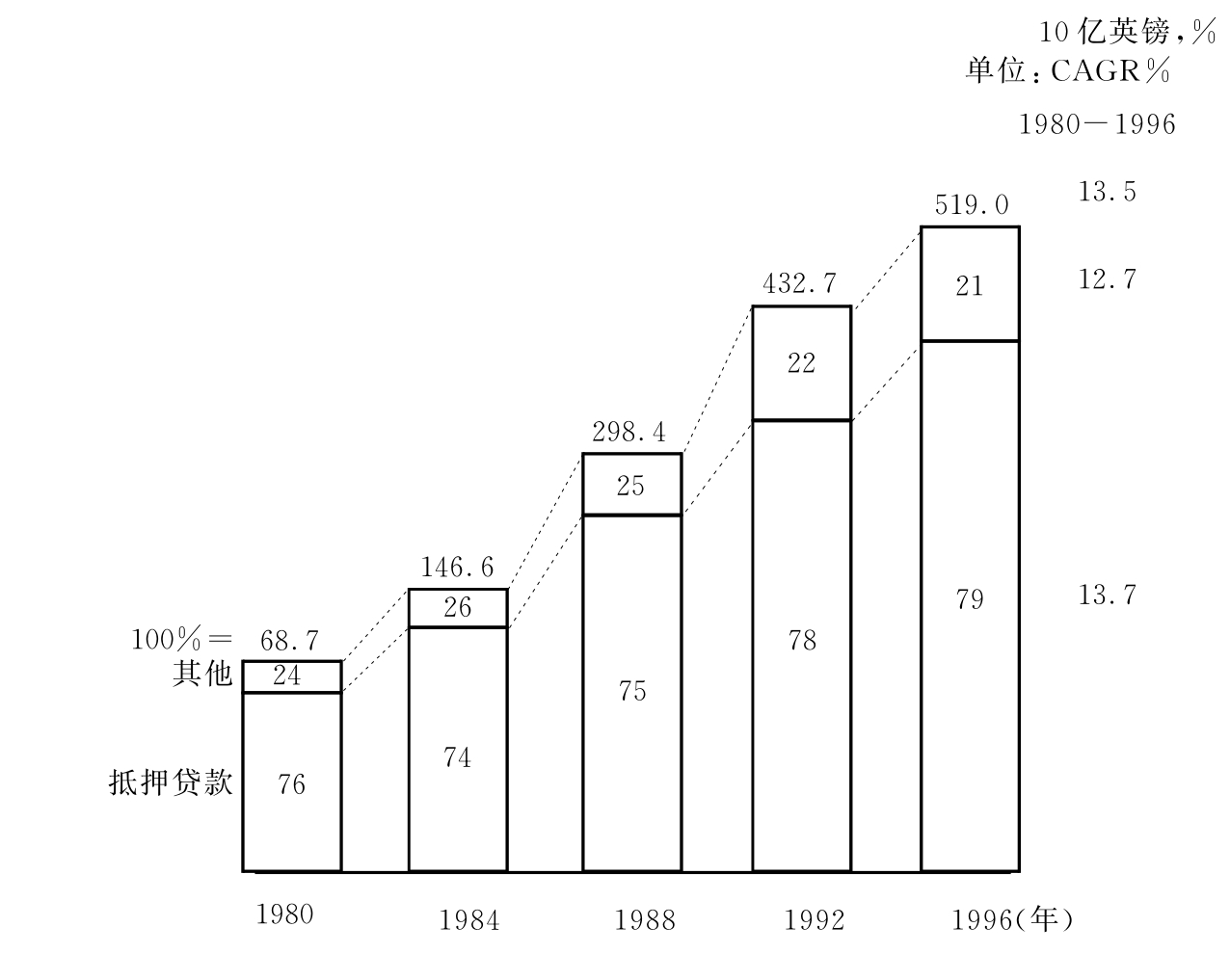

1991年,抵押贷款业务发展到了鼎盛时期,未清偿贷款余额为3210亿英镑,与1981年相比,抵押贷款数增长了190%。20世纪80年代,抵押贷款数增长到330万件。并不是所有的抵押贷款都用于购买房屋,因为很多房屋所有者见到旧屋的价值上升,会增加抵押贷款。抵押贷款是20世纪80年代和90年代初个人部门债务快速增加(以及个人储蓄率随之下降)的主要因素(见图7.2)。

图7.2 个人部门债务(1980-1996年)

资料来源:国家统计局(英)。

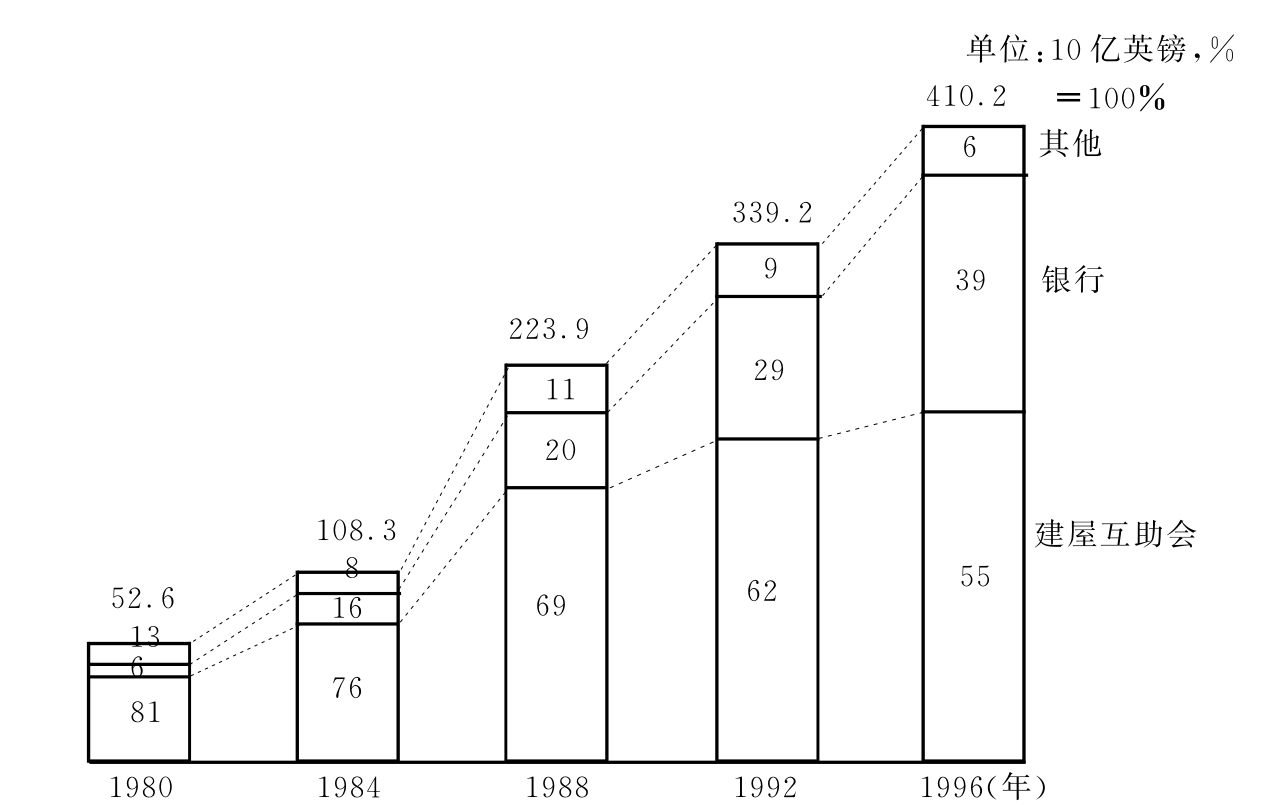

银行从业者利用1980年解除信用管制的机会,在住房贷款方面和建屋互助会进行直接竞争,建屋互助会的未清偿抵押贷款余额占有率因此而下降(见图7.3)。

尽管银行从业者进入了原来由建屋互助会专营的业务领域,但是在这段期间内建屋互助会的资产和收入还是大幅度增长。然而,建屋互助会与银行和新兴的专业抵押贷款公司相比,还处于劣势,因为股东和他们的存款人是惟一的资金来源。银行从业者很容易获取大量资金,也利用美国率先开发的抵押贷款证券化技术。建屋互助会解除管制的主要目的,在于让建屋互助会在获取资金的能力上和银行处于更加平等的地位。1986年的法案也出台了一套程序,通过这套程序建屋互助会可以将自身从互助协会改制成银行,Abbey National最先开始这样做。

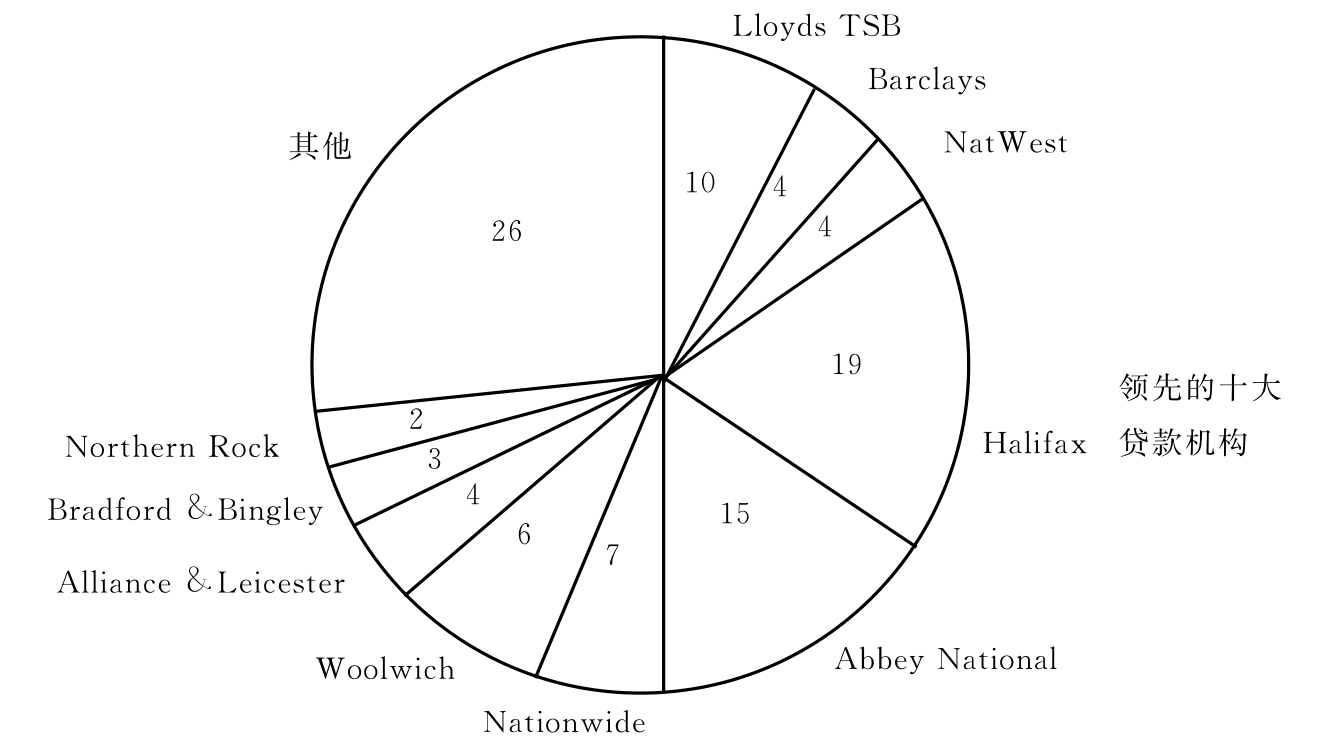

1996年抵押贷款机构的市场占有率

100%=4102亿英镑

图7.3 未清偿抵押贷款的价值(1980-1996年)

注:1989年以前,Abbey National属于建屋互助会。

资料来源:国家统计局(英)、抵押贷款委员会(英)、MMG的分析。

今天,抵押贷款市场高度集中,十大抵押贷款机构包括四大银行中的三家银行,控制了3/4的市场。随着建屋互助会的数目通过并购继续减少,市场有希望进一步整合。

当然,抵押贷款传统上是建屋互助会(包括Abbey National在内)的专营领域,就这方面来说,它们相对于银行享有优势,人们自然会到它们那里办理抵押贷款。但是四大银行的分行网络比任何一家建屋互助会的规模都大,20世纪80年代四大银行在销售抵押贷款方面获得了成功,和它们的分行网络的规模直接相关。因为想要办理抵押贷款的房屋买主或房屋拥有人,都最先求助于他们开立过储蓄存款或活期存款账户的金融机构。四大银行中有三家银行(Midland落后)都跻身于十大抵押贷款机构之列,显示了分行的配销力量之强大。

银行从业者并没有真正积极地销售抵押贷款——尤其是在20世纪80年代。在银行从业者推翻建屋互助会的抵押贷款垄断格局之前,消费者的问题是找到一家愿意承办抵押贷款的机构,并且通常需要在建屋互助会存款,才能排队等候获得抵押贷款。虽然交换银行和专业公司加入了抵押贷款这个市场,但是需求距离饱和仍然相距甚远,而且愿意承办抵押贷款的机构会要求其他业务。抵押贷款不只本身是个重要的产品,而且在抵押贷款存续的整个期间内,都维系着整个顾客关系。活期存款账户、储蓄、保险、退休金、遗嘱和信托业务,都能从以抵押贷款为核心的关系中衍生出来。

这些关系由于养老基金抵押贷款(endowment mortgages)的推广而得到强化。由于放款机构认为可以提高抵押贷款的安全性,交叉销售人寿保险产品,并推销一种“安全、承担得起”的抵押贷款,所以非常积极地进行销售,使得养老基金抵押贷款占有市场的60%。这是市场上的主要转变,因为直到1985年还有42%的抵押贷款在结构上仍然属于年金型(包括定期偿还本金)。从顾客对放款机构销售方式的反映来看,近年来养老基金抵押贷款的促销不如以往,但它们的重要性却在提高。

养老基金抵押贷款从本质上说,是与养老基金保费相关的、只支付利息的抵押贷款,它能够保证在万一死亡或残疾时,债务能够得到清偿,而需要用以清偿抵押贷款的总额(有时超过,但有时也可能不足),是由定期缴付保费来累计。换句话说,养老基金抵押贷款其实是传统的担保贷款和一种保险及投资保单的结合。这对抵押贷款的获利能力影响极大,因为它是由承办贷款的机构从事经纪或承销业务,具有和抵押贷款一样的获利能力,甚至还有可能超过它。它与传统的人寿保险不同,传统的人寿保险必须向顾客解释和“出售”,但养老保险实际上不必出售,除非是做为获取抵押贷款融资的一种方式,否则就可能难以获得或难以负担。

其他相对直接的保险产品也可以和抵押贷款挂钩,最明显的是房屋和其相关内容的保险,但也可能包括额外的寿险和储蓄计划。因此抵押贷款有助于建立大量潜在的、有利可图的关系。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。