为什么世界市场还是分割的?

Robert Aliber

全球化是20世纪90年代最流行的商业字眼。在伦敦、纽约、东京及第二级的金融中心如法兰克福、苏黎世、中国香港、新加坡,大商业银行和投资银行都设有办公处。一个中心得到的信息很快就能传到其他中心。大额跨国资金和证券交易的成本很低,同比国内交易仅高一点点。

套利者试图寻找利用不同国际中心同种可比证券价格的任何差异。20世纪90年代早期数千种共同基金和养老基金涌入新兴市场,这说明了这些机构是如何地利用不同国家类似证券的价差。

这些新发展得出的一点结论就是国际金融市场的融合;换句话说,不同金融中心可比证券的价格不应该差别太大,如果管制和税收没有限制投资者将基金调往预期收益高的市场,那么可比证券的价格应该类似。尽管机构和技术的联系日益紧密,但是投资者仍担心一国货币价格的变化对通货膨胀和汇率的影响。这或许就是世界市场仍然分割的一个原因。

国际金融市场是否真的全球融合了,可以看看不同市场可比证券收益的离差或者差别是否和同一市场内部证券的差别差不多。经济直觉告诉我们:套利者会限制互为替代证券的价格偏差。

我们有从20世纪60年代开始的七个工业国家的股票、债券、货币市场工具数据。尽管存在着数据的差距和缺点,但是完全信息的缺乏似乎不会造成我们结论的偏差。本文后面部分比较了从1960~1996年的回报,进而比较了20世纪60年代、70年代、80年代和不完整的90年代每隔十年的数据。

这几个十年包含了许多不同的经济和金融特征。20世纪60年代的经济增长率很高,大部分货币钉住美元,尽管60年代最后几年出现了货币集团的可维持性危机。70年代发生了两次石油危机,通货膨胀率不断上涨; 70年代初钉住汇率的布雷顿森林体系瓦解。80年代名义和实际利率的急速上涨导致了全球严重的危机,进而是发展中国家的2000亿~3000亿银行贷款的损失。90年代早期特征是几乎每个工业国房地产价格泡沫破灭,并在伊拉克入侵科威特引起石油价格的短暂飙升之后向低通货膨胀率回归——30年来最低的通货膨胀率。注意三种证券的三种类型回报,第一是名义或者说当地货币回报,第二是经过通货膨胀率调整后的实际回报,第三就是美元回报率,以外币标价证券经外汇价格变化调整后得到的持有期回报率。这七个国家的股票和债券总值占了世界市场证券价值的75%~85%。

20世纪90年代早期是以不断下降的资产价格和低通货膨胀为特征的——尽管海湾战争爆发后物价曾有段时间飞涨

以不同货币标价可比债券的名义回报存在着差异,其原因可能是当前或预期的通货膨胀率不同。然而,在完全可预见的世界,债券的名义回报反映了不同国家的通货膨胀率差异和汇率的变化率,因而实际回报是接近的。名义回报的差异也可能是由于一些国家的债券风险较高,就像BBB级债券比AAA级风险高一样;然而,这些表示违约风险的评级很可能变化缓慢而且不频繁。

如果以不同货币标价债券的实际回报没有不同,结论就是各个国家的市场没有分割。如果外国债券的美元回报和美国债券的美元回报差别不大,我们也可以得到与上述相同的结论。不同国家债券风险的差异不可能导致不同时期回报之间的关系有很大的差别。

关键问题是: 20世纪90年代回报的差异是否有减小的趋势?如果减小的话,这就和全球化的说法相符。

可以想像,不同国家可比证券的实际回报很接近但是其美元回报却有差别;既然这样,以不同货币标价证券的美元价值变化就不能反映或预见到不同货币标价的股票、债券的实际利率差别。相反,如果不同货币证券美元回报相似而实际回报不同,那么显而易见的疑问就是为什么套利者不能平衡不同国家的实际汇率。

债券回报

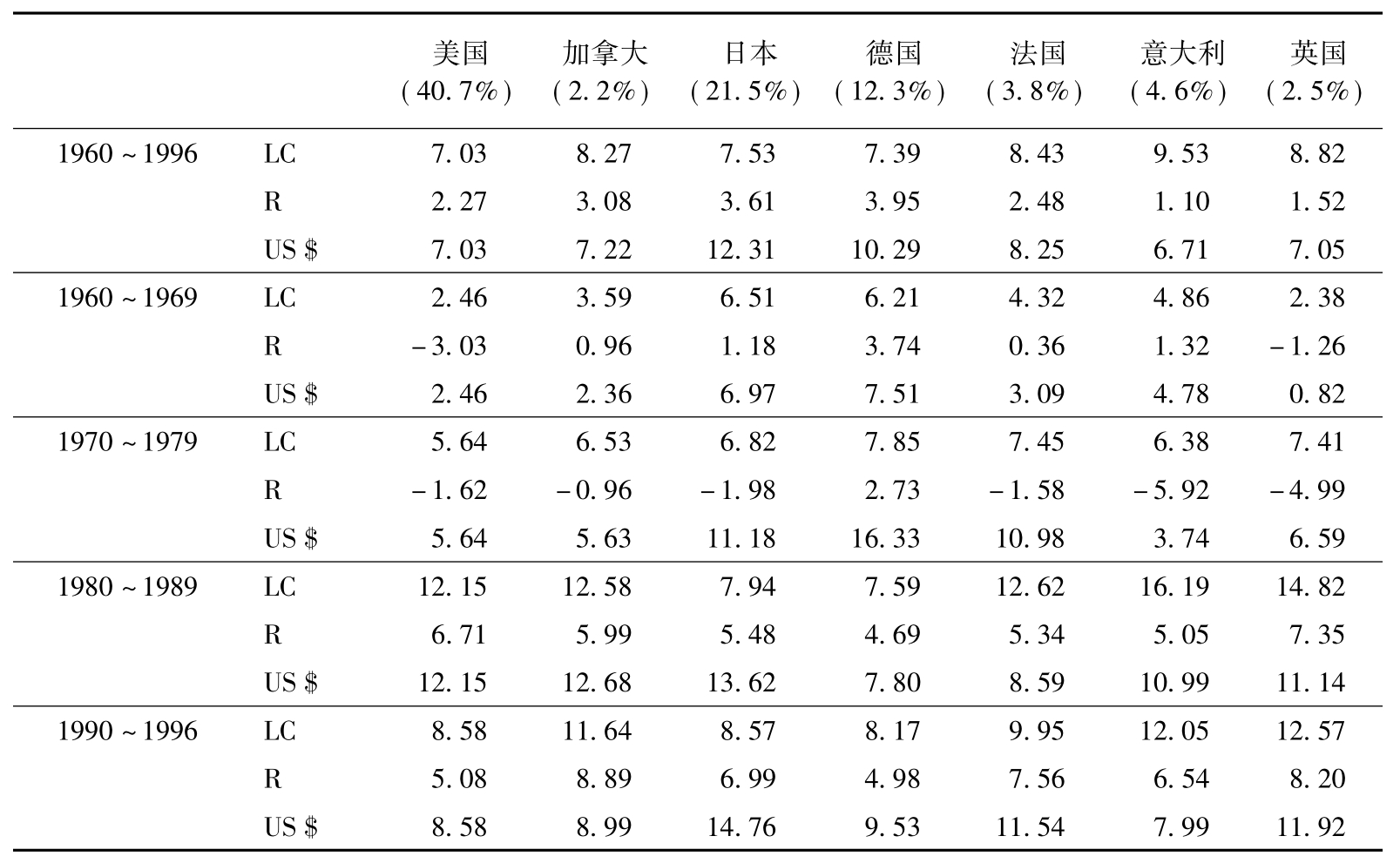

表1显示了从1960~1996年及四个独立的十年中,七个国家政府债券的名义回报、实际回报和美元回报。第一行的括号里是每个国家的市场份额。可比证券当地货币收益的差异可能反映了国家的通货膨胀率差异,也反映了不同的市场结构因素比如市场的流动性。

表1 债券回报

注: LC=本币回报; R=实际回报; US $=美元回报。

对于扩展的1960~1996年间,实际回报比名义回报低。然而,各国实际回报的偏差与其名义回报之间的偏差一样大。此期间,七个国家债券的美元回报离差比名义回报的大一些,因为德国马克和日元的升值导致了这些货币债券的美元收益上升。

1960~1970年债券的实际回报和美元回报的离差比这些债券的本币回报离差更大。相反,在20世纪80年代,债券实际回报之间的离差比名义回报的离差小,但是美元回报的离差却更大。20世纪90年代,实际回报和名义回报的离差很接近但美元回报之间的离差却大得多。

随着持有期长度由10年降到5年又到3年、2年,名义回报、实际回报和美元回报的离差都加大了。延长时段往往降低收益的变化幅度。而且,20世纪90年代的实际回报之间和美元回报之间的离差不比20世纪60年代小。数据不支持市场整合观点的结论即收益离差随时间而降低。

股票回报

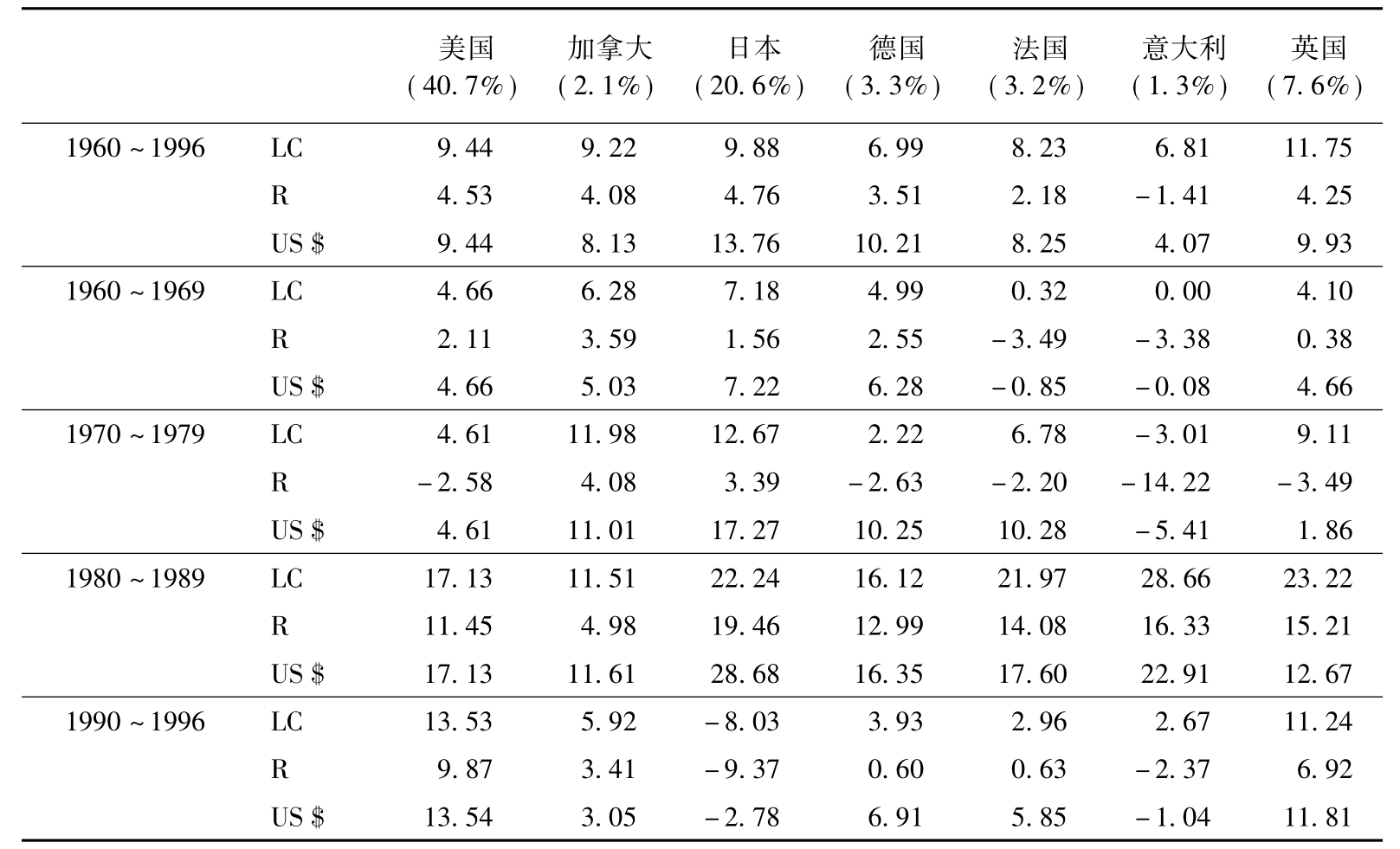

表2展示了七国股票的本币回报、实际回报、美元回报。(数据来源于国际金融统计,时间跨度为1960~1996年,但是排除了股利。)每个国家占世界市场的份额标在括号中。在延展期间,实际回报的离差比名义回报的离差大,美元回报的离差更大。

表2 股票回报

注: LC=本币回报; R=实际回报; US $=美元回报。

在20世纪60年代,实际回报和美元回报的离差比本币回报离差大。名义回报、实际回报、美元回报的离差在70年代和80年代尤其大。(在70年代美国和其他四国的股票实际回报是负的。)类似的,90年代实际回报和美元回报的离差很大,比60年代大得多。

这些比较与各国股票市场一体化的观点不一致。股票价格变化的很大部分反映了每个国家利率的变化和各种货币折算为美元价格的变化。

货币市场工具

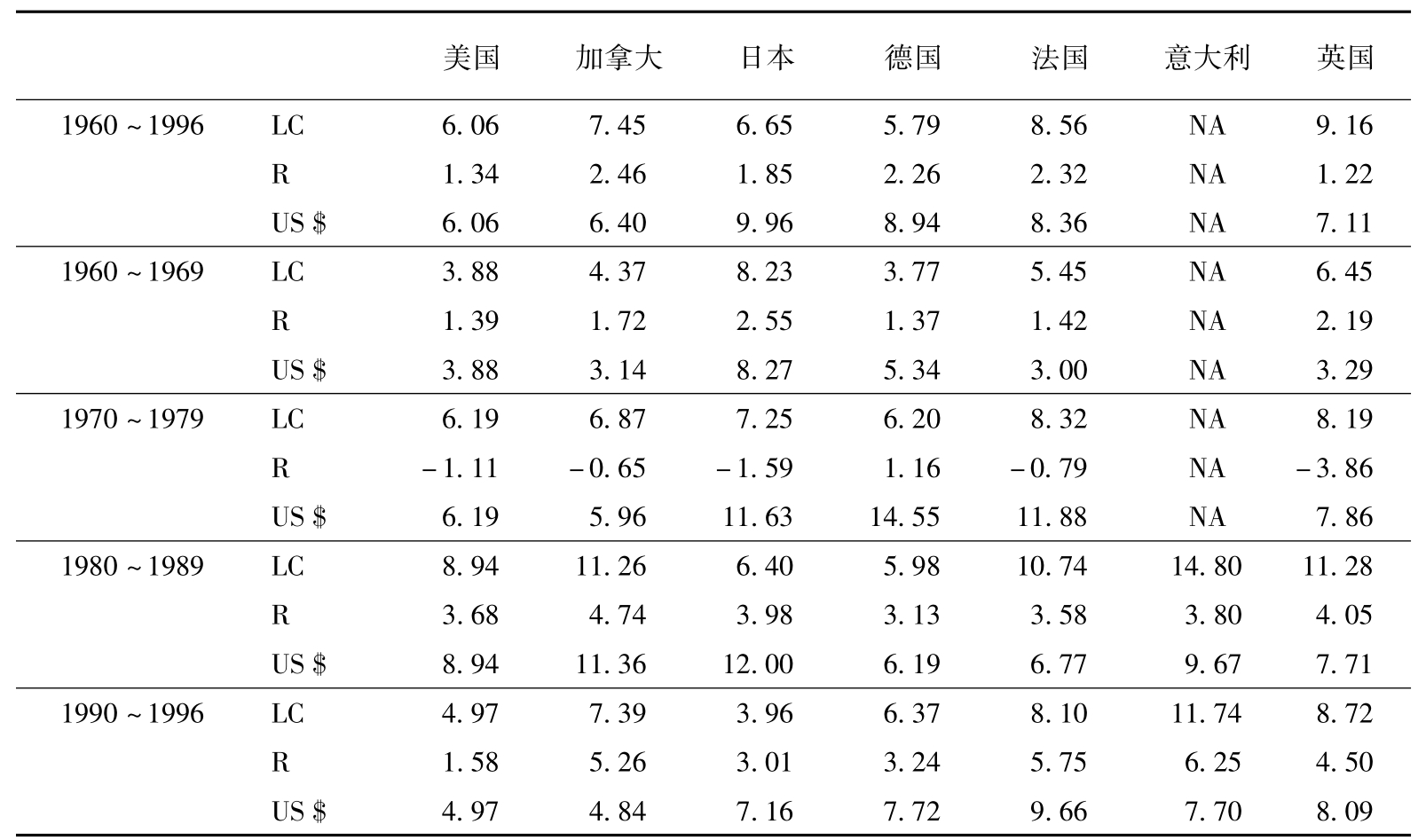

表3是这七个国家货币市场工具的名义回报、实际回报和美元回报。可见,延展期实际回报的离差比本币回报离差小。然而,美元回报的离差比名义回报离差大。

这些货币市场工具实际回报和美元回报的离差一般比名义回报的离差小。

表3 国库券回报

注: LC=本币回报; R=实际回报; US $=美元回报; NA=数据不可得。

结 论

通信成本的大幅下降和金融服务的全球化表明金融市场已经更加融合了,分割金融市场的距离其重要性已经下降了——大幅下降。

尽管投资者更愿意在不同国家间调动资金以寻求更高的投资收益,但因为担心汇率的不可预期变化,这些市场仍旧分割,汇率的变化反映了通货膨胀率差异和货币政策差别。以不同货币标价的可比证券实际回报的系统差异可以看做是投资者要求的跨境风险补偿。

检验国家间市场整合还是分割的关键是看不同国家可比证券的实际回报和美元回报的离差是否比名义回报之间的离差小很多。本币回报的离差可能反映了不同国家的通货膨胀差别,或者表明了投资者相信某些货币标价的无风险证券没有其他货币标价的证券对违约风险敏感。时间间隔只有一至两年的证券其实际回报离差和美元回报离差越小,就意味着国家间市场的融合度越高。

过去四个十年的实际回报和美元回报离差数据并不支持国家市场融合的观点。国家间通货膨胀率的差异、可比证券预期收益的差别及不同货币汇率的预期差异,引起了大量的跨境资金调动以寻求高收益。资本的流动还不足够大到能够降低不同国家可比证券实际回报差异的程度。债券和股票的实际回报和美元回报的离差在这四个十年都很大,持有期比表1至表3更短的证券其离差更大。

总 结

国家金融市场的融合真如大肆宣传的一样吗?紧随着第三篇中关注会计问题的文章《国际会计标准》、《创建一个共同的会计语言》,Robert Aliber扩展了全球化的视野。通过分析1960~1996年间七个工业国可比证券的实际回报和美元回报,作者挑战了传统的理论并得出结论认为:分割仍然是各国市场的主要特征。经济直觉告诉我们,套利者将会限制相互替代证券收益的差别。尽管机构和技术之间的联系更加紧密,但是跨境资本流动也还是没有大到足够降低不同国家可比证券的实际回报差异。作者观察到“这四个十年里,股票和债券的实际回报和美元回报离差都很大”。

推荐阅读

Goetezmann,W.N.and Jorion,P.,(1997),‘A Century of Global Stock Markets’,Working Paper 5901,National Bureau of Economic Research,Cambridge,Mass,January.

International Monetary Fund,International Financial Statistics,Washington,various issues.

Salomon Brothers,(1996),How Big is The World Bond Market,New York,August.

Siegel,J.J.,(1994),Stocks for the Long Run,Dow Jones,Burr Ridge.

Siegel,L.B.,(1997),‘The $ 40 Trillion Market: Global Stock and Bond Capitalizations and Returns’,Quantitative Investing for the Global Market,Peter Carman,Glenlake Publishing Co.,Chicago.

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。