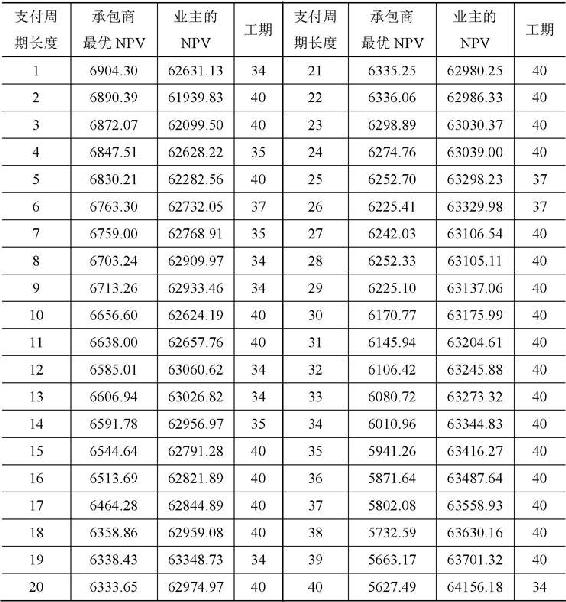

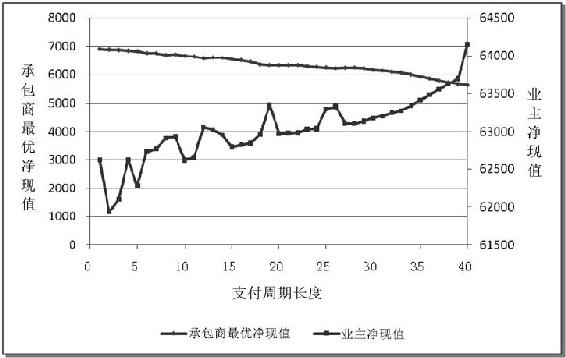

如前文所述,本书所建立的支付进度安排问题模型主要考虑的是与支付周期长度相关的支付模式。因此本章考察的支付模式主要有以下三种:在工序完成时支付(PAC)、一次性支付(LSP)和按进度支付(PP)。这三种支付模式对应的支付周期长度分别为:T=1、T=DD和1<T<DD。为消除其他因素的影响,设定其他参数为:RS=1、m=1、r1=0、r2=0.1。各种支付周期长度下的计算结果如表5.2和图5.1所示。从中可以看到,随着支付周期长度的增加,承包商最优净现值基本呈现递减的趋势,而业主的NPV基本呈现递增的趋势。同时,当支付模式采用PAC模式时,承包商最优净现值达到最大,业主的NPV达到最小;反之当支付模式采用LSP模式时,业主的NPV达到最大,而承包商最优净现值最小;当支付模式采用PP模式时,承包商最优净现值和业主的NPV介于PAC模式和LSP模式之间。

这个结论很容易得到解释:

当采用PAC模式时,承包商能够在每个工序完成时得到结算,因此其现金流入的现值最大;对业主而言,则其现金流出的现值最大。而随着支付周期长度的增加,承包商现金流入的发生时间逐渐后移,其现值相应减小。

当采用LSP模式时,承包商现金流入的发生时间被推迟到项目结束时,其现值为所有支付模式下的最小值;而对于业主而言,随着支付周期长度的增加,其现金流出的现值逐渐减小。当采用LSP模式时,承包商的现值达到最小值。

因此对承包商而言,其最优净现值的最大值出现在PAC模式下,最小值出现在LSP模式下;对业主而言,其净现值的最小值出现在PAC模式下,最大值出现在LSP模式下。

5.2 各种支付周期长度下的计算结果

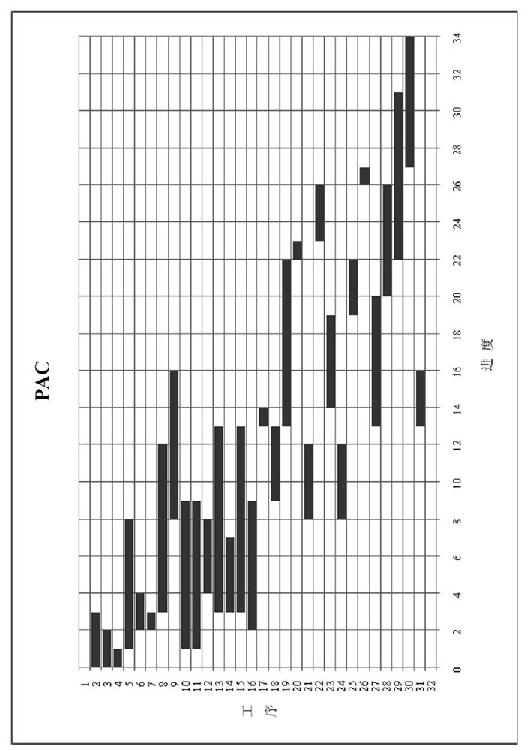

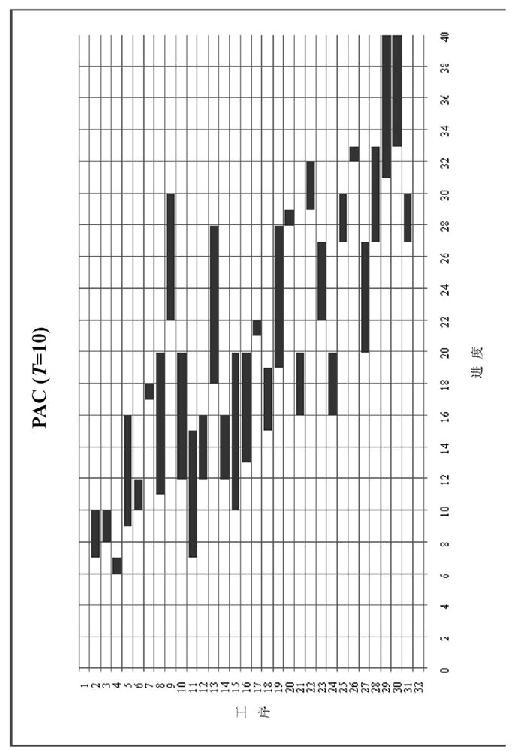

三种考察的支付模式下(PP模式选取其中的支付周期长度等于10)的工序进度安排如图5.2—5.4所示。对比这三张图可以看到支付模式或支付周期长度对工序进度安排的影响。当采用PAC模式,即支付周期长度为1时,工序均安排在最早的可行日期上开始,实际上此时的进度计划就是最早进度计划。之所以采用这样的进度安排能使承包商的净现值最大,是因为在PAC模式下工序的结算是在工序完成时,工序越早完成其现金流入的现值也相应越大,从而使承包商的净现值增加。而在PP模式下,由图3.5所示的工序收益曲线可知,工序结算时间相对固定,其现金流入相对固定,故工序越晚开始其成本支出的现值越小;当工序的结束时间与结算时间重合时,工序的净现值将达到局部最大。因此PP模式与PAC模式相比,工序的进度安排开始时间呈现向后推迟的现象。在LSP模式下,所有工序的结算均在项目完成时进行,当工期不变时,它们的现金流入现值不会随工序开始时间的变化而变化,此时工序越晚开始其直接成本支出的现值越小,相应的承包商的NPV越大。因此LSP模式和PAC模式相比,工序的进度安排开始时间被推迟到最迟进行。此外三种支付模式下的进度安排工期也不尽相同,PAC模式和LSP模式的工期均是最小工期,而在PP模式的工期一般会比PAC模式和LSP模式下的工期大。这说明了在PAC模式和LSP模式下,承包商的NPV最大化目标与工期最小化目标是一致的,而PP模式下这两个目标并不一致。这是因为在PAC模式下,为获得最大净现值,工序均被安排在最早开始时间进行;而在LSP模式下,一次性支付的时间越早,承包商现金流入的现值就越大,其相应的净现值也越大。

图5.1 各种支付周期长度下承包商和业主的净现值

图5.2 PAC模式下工序进度安排

图5.3 PP(T=10)模式下工序进度安排

图5.4 LSP模式下工序进度安排

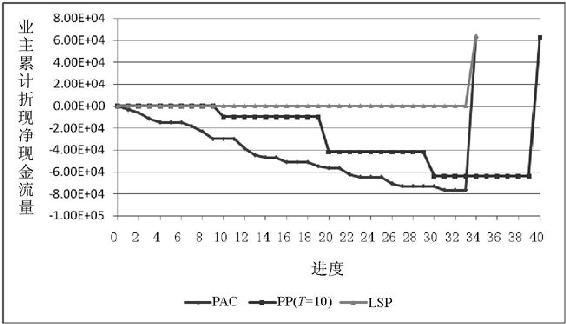

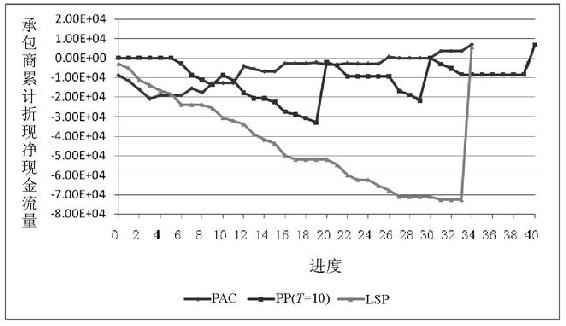

图5.5和图5.6显示了在PAC、PP(T=10)和LSP支付模式下业主和承包商累计折现净现金流量关于时间的分布图。随着支付周期长度的增加,业主支付次数逐渐减少,其累计折现净现金流量的图形逐渐上移,并由PAC模式下的折线型逐渐过渡到PP模式下的阶梯形,最终在LSP模式下呈现为一条与横轴重合的直线。业主累计折现净现金流图形形状的变化主要取决于支付次数的变化,每一个支付点构成了该曲线的一个转折点,支付次数越少,曲线越接近于水平线。业主累计折现净现金流量图形随支付周期长度的增加而上移,是由于随着业主支付的推后其现金流出现值的减少所引起的。承包商的累计折现净现金流量图形与业主的有所不同。首先,其形状的变化与业主累计净现金流量图形的形状变化不同,承包商在项目实施期间的现金流量,除了业主支付之外,还有成本的支出。因此构成图形转折点的除了支付点之外,还有工序进度安排开始时间点。其次,随着支付周期长度的增加,承包商累计折现净现金流量的图形基本呈现下移的趋势。这是由于随着支付的推后,承包商现金流入现值的减少所引起的。

图5.5 三种支付模式下的业主累计折现净现金流量

图5.6 三种支付模式下的承包商累计折现净现金流量

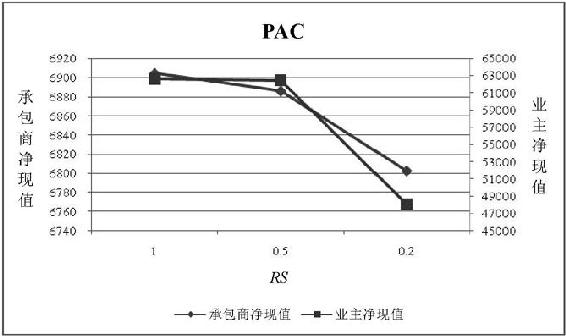

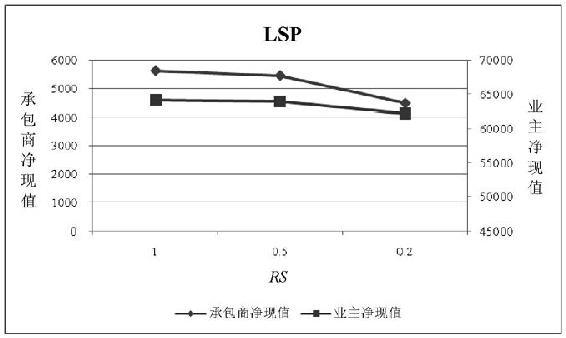

对于资源受限的问题(RS<1),计算RS=0.5和0.2两种情况下各种支付周期长度下的最优解,将其结果与RS=1的计算结果进行对比,得到如图5.7—5.9的结果。从中可以看到,随着资源强度的减小,无论是承包商最优净现值还是业主的NPV均呈现下降的趋势。这是因为,对承包商而言,当资源强度减小时,资源约束对工序进度安排的制约越来越强,更多的工序将被迫顺序施工,使得工序推迟开始,从而使工序结算时间推迟,承包商的NPV相应减小;对业主而言,资源强度越小,更多的工序顺序实施将使得工期推后,从而使得业主从项目获得收益的时间推迟,业主的净现值相应减少。例如,对比图5.2和5.10,工序2、3、4在RS=1时可以并列实施,而在RS=0.2时由于资源限制只能顺序实施,使得工序2和4均向后推迟,也使得这两个工序的净现值减小,从而减少了承包商的净现值;此外由于资源约束导致更多的工序顺序实施,因此RS=0.2下的进度安排工期大于RS=1下的进度安排工期,从而使得业主的收益推迟,减少了业主的净现值。

这个规律还可以以另一种方式加以解释,一般而言,较小的RS下的可行进度计划一定是较大RS下的可行进度计划。这是因为一个进度计划如果在资源约束很紧的条件下可行,那么当资源约束放松时它也一定可行。因此,较小RS下的最优进度计划一定也是较大RS下的可行进度计划,也就是说较大RS下最优进度计划的净现值一定大于或等于较小RS下最优进度计划的净现值。

图5.7 PAC支付模式下资源强度和最优解的关系

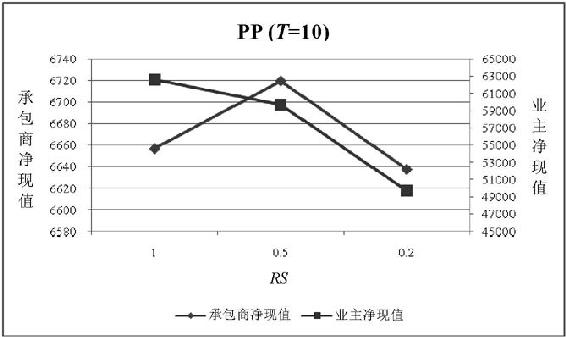

需要说明的是,图5.8中承包商的NPV的变化并不符合上述规律,这主要是由于工期期限设置不同所造成的。在PP模式下,RS=0.5所得到的承包商最优进度应该也是RS=1时的承包商可行进度计划,因此如果将RS=1和RS=0.5下的工期期限设为同一个值,则RS=1下承包商的最优净现值应该大于或等于RS=0.5下的结果。

图5.8 PP(T=10)支付模式下资源强度和最优解的关系

图5.9 LSP支付模式下资源强度和最优解的关系

图5.10 RS=0.2和PAC模式下工序进度安排

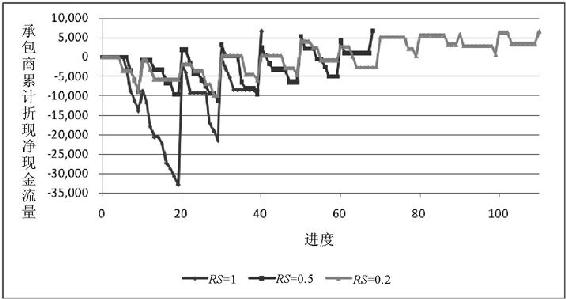

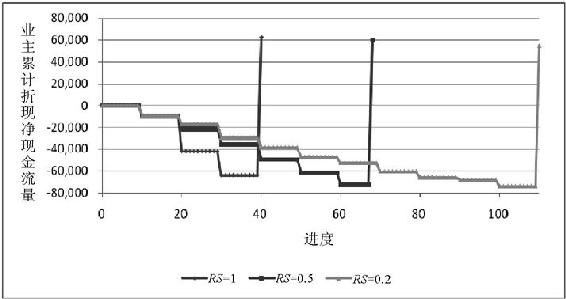

RS=1、0.5和0.2下承包商和业主累计折现净现金流量图见图5.11和图5.12所示(假设采用支付周期长度T=10的PP支付模式)。从中可以看到,对于承包商累计折现净现金流量而言,随着资源强度的减小,其振荡幅度逐步减小,且最小累计折现净现金流量也逐步减小。这主要是由于随着资源强度的减小,资源约束逐步趋紧,更多的工序将被迫顺序实施,使得各支付周期内实施的工序和结算的工序减少所造成的。对业主累计折现净现金流量而言,随着资源强度的减小,累计折现净现金流量图形逐渐上移。这同样是由于支付周期内结算的工序数减少所造成的。

图5.11 各种资源强度下承包商累计折现净现金流量图

图5.12 各种资源强度下业主累计折现净现金流量图

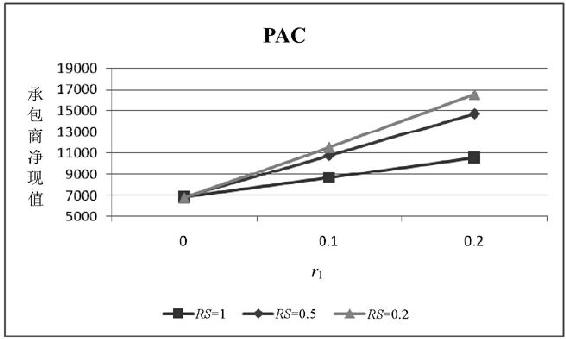

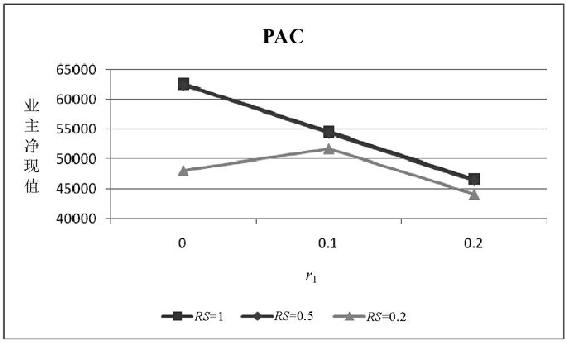

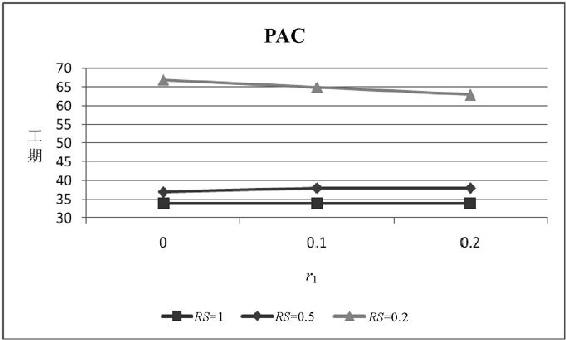

间接成本费率r1分别为0、0.1和0.2的计算结果如图5.13—5.15所示(假设采用PAC支付模式)。从中可以看到:对承包商而言,随着r1的增加,承包商的NPV呈现递增的趋势。这主要是因为间接成本的结算是和工序的结算同期支付,而其支出是随着项目的进度均匀进行,因此间接成本费率越大,承包商的净现值也越大。一般而言,间接成本的费率反映了承包商的管理水平,承包商管理投入越大,其间接成本的费率也越高。因此这个现象说明了承包商管理水平的提升不仅可以提高项目的完成质量,同时还对承包商的净现值具有正效应。对业主而言,随着间接成本费率的提高,业主的NPV一般呈现递减的趋势。这主要是由于在直接成本支出不变的前提下,间接成本的增加导致业主支付的增加,从而减少业主的净现值。不过,图5.14中RS=0.2时业主的净现值随r1的变化呈现了先增加后减小的特点。结合图5.15可以发现,随着r1的增加,工期呈现缩短的趋势。工期缩短将导致业主未来收益的现值增大,而间接成本率的增加又将导致业主支出现值的增大,因此,间接成本率的变化对业主的NPV的影响将取决于这两者绝对数额间的差异。

项目工期随r1的增加而缩短的主要原因则在于:间接成本的支出是随着项目进度均匀进行,因此工期越短,承包商间接成本支出的现值也越小,承包商的净现值就越大。从这个意义上说,间接成本实际上在支付进度安排问题中扮演着限制工期的角色。间接成本费率越大,所得到的进度计划越接近于以工期最短为目标的资源受限项目进度安排问题所得的最短工期。因此,对于业主而言,间接成本费率越大的承包商越有动力缩短项目进度。

图5.13 各种间接成本费率下的承包商的NPV

图5.14 各种间接成本费率下的业主的NPV

图5.15 各种间接成本费率下的工期

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。