12.2 全球经济调整中的FDI

12.2.1 2012年全球FDI大幅下降

2012年,全球经济再次被拖入一场严重的金融风暴。欧元区各国应对主权债务危机的思路存在根本分歧,没有及时拿出有效政策,导致危机蔓延,削弱了全球资本和信贷市场的信心和稳定,交易风险和成本大幅上升,全球贸易投资环境严重恶化。由于发达国家金融体系和金融市场联系相对密切,危机深刻影响了这些国家的直接投资流量。此外,许多跨国公司都对其海外投资做了调整,包括重组资产、撤回投资和将公司迁移等。因此,直接外资回升的道路并不平坦,回升需要的时间可能要比预期的长。据UNCTAD统计,2012年,全球直接外资量为1.35万亿美元,下降了18%。这种急剧下降与全球经济、国际贸易和就业情况等关键经济指标形成鲜明对应[11]。

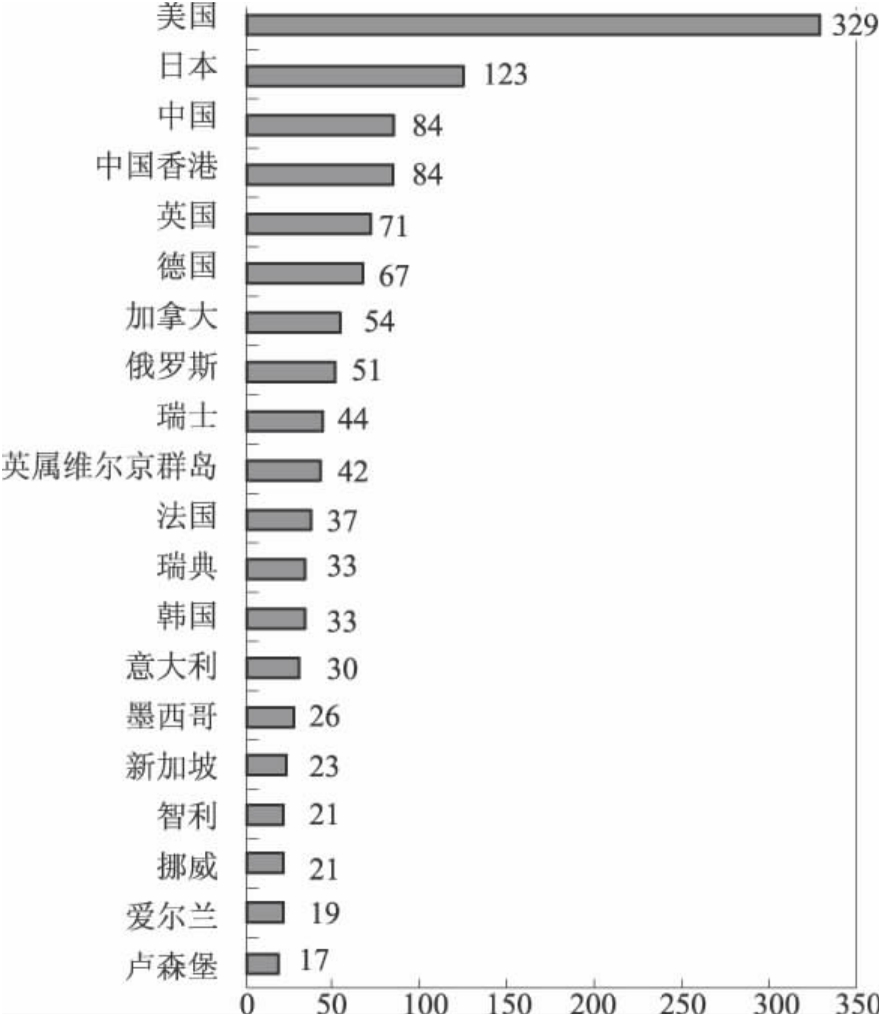

从对外投资来看,发达国家在对外直接投资中仍占首要地位,但是外资流出量大幅下降。在经济前景难以预料的背景下,发达国家的跨国公司不得不对新投资持观望态度或撤回国外资产。据UNCTAD统计,2012年,发达经济体直接外资流出量为9090亿美元,与2011年相比下降2740亿美元,同比下降23%,接近2009年低谷水平。发达经济体对外投资的三大阵营,除日本保留了世界第二大投资国地位外,欧洲和北美投资均出现大幅下降。而发展中经济体的直接外资流出量达到4260亿美元,占世界总量的31%(见图12-7)。

从吸引外资来看,发展中经济体吸引的FDI首次超过发达经济体,占全球FDI流量的52%。2012年,尽管双方的外资流入量都有所下降,但是前者的降幅要明显低于后者(发展中经济体和发达经济体外资流入量降幅分别为4%和31.6%),流向发展中经济体的直接外资证明要比流向发达经济体的直接外资更具回弹力。如图12-8所示,在接受直接外资排名前20的经济体中,有9个为发展中经济体。在各区域,流向亚洲和拉丁美洲的直接外资仍保持在历史高位,但其增长势头有所放缓。2012年,非洲的直接外资流入量较前一年有所增加。发达经济体的直接外资流入量下降32%,降至5610亿美元,几乎为十年前的水平。欧洲、北美洲、澳大利亚和新西兰外资流入量均有下降,而日本的外资流入量在连续两年出现净撤资之后转为正数。

12.2.2 发展中经济体的地位明显提升

2012年是发展中经济体直接投资获得突破性增长的一年。这一年发展中经济体吸收的外资首次超过发达经济体,对外投资占全球的近1/3。从美国的次贷危机到欧元区的主权债务危机,每一次危机都使世界经济重心向发展中国家移动,这也是世界经济再平衡过程的一部分,全球经济增长的活力和动力正在发展中国家聚集,发展中国家巨大的经济潜力正在被唤醒并变成现实。

无论是对外直接投资还是吸引外资,发展中国家在国际直接投资中的地位都出现了明显的上升。据UNCTAD统计,2012年发展中国家直接外资流入量为7030亿美元,占世界直接外资流入量的52%,首次超过发达国家。在20大东道国经济体中,中国和巴西分别排在了第二和第四位,印度排在了第15位(见图12-8)。发展中国家直接外资流出量为4260亿美元,占世界直接外资流出量的比重由2011年的25.2%上升到30.6%。在全球经济衰退的背景下,发展中国家的跨国公司继续进行海外扩张。亚洲国家仍然是最大的直接外资来源国,亚洲国家占发展中国家总量的四分之三。非洲的直接外资流出量较2011年增加了两倍,而发展中的亚洲和拉丁美洲及加勒比的流量则维持在2011年水平。金砖国家(巴西、俄罗斯联邦、印度、中国、南非)继续在新兴投资国中充当直接外资的主要来源国。2012年,这五个经济体的投资流出量为1450亿美元,占世界总量的10%。这些国家的跨国公司日趋活跃,包括在非洲开展活动。2012年,在最大的投资经济体排名中,中国从第六位升至第三位,位居美国和日本之后(见图12-7)。

发达经济体的直接外资流出量和流入量都出现明显下降。据UNCTAD统计,2012年,流向发达国家的直接投资为5610亿美元,相比2011年的8200亿美元下降了2590亿美元,同比下降31.6%,占同期全球外国直接投资下降总额的86%(全球外国直接投资流入下降3010亿美元)。其中,38个发达经济体中有23个经济体的直接外资流入量出现下降。欧盟降幅达41%,美国降幅达26%,澳大利亚降幅为13%,新西兰的降幅为33%。与之形成对比的是,在连续两年经历净撤资之后,日本的直接外资流入量由负转正。此外,英国的直接外资流入量也有所增加。发达经济体直接投资整体出现下降的原因在于疲弱的增长前景和政策的不确定性(特别是在欧洲),以及对采掘业的投资有所降温。发达经济体直接外资流出量为9090亿美元,相比2011年的1183亿美元,同比下降了23.2%。其中欧盟下降了40%,美国下降了17%。造成这种状况的主要原因在于发达经济体国内经济低迷,跨国公司不断撤资,并且继续持“观望”态度。但日本的直接外资流出量增加了14%。

图12-7 2012年世界20大投资经济体对外投资情况(单位:10亿美元)

数据来源:UNCTAD。

图12-8 2012年世界20大东道经济体外资流入情况(单位:10亿美元)

数据来源:UNCTAD。

12.2.3 FDI的区域走势新动向

2012年外资流入的区域出现一些令人瞩目的特点。

首先,在非洲无论是外资流入量还是流出量都呈现出明显的上升趋势。2012年,非洲的外资流入量连续两年出现增长,增幅为5%,达到500亿美元,使其成为少数几个在2012年实现同比增长的区域之一。非洲的直接外资流出量达到140亿美元,增长了1.8倍。

其次,亚洲发展中经济体的直接外资流入和流出失去增长势头。2012年,流向亚洲的直接外资量下降了6.6%,降至4070亿美元。其中南亚最为严重,南亚的直接外资流入量减少了24%。在西亚,直接外资流入连续四年下降。东亚和东南亚一些国家外资流入量和流出量有所增长,其中新加坡、印度和印度尼西亚在20大直接外资东道经济体之列。柬埔寨、缅甸、菲律宾和越南等低收入国家对于劳动力密集型的制造业而言是具有吸引力的直接外资投资地点。马来西亚和泰国的流出量也有所增长。但是,东亚和东南亚流出量的小幅增长,被南亚流出量29%的减幅抵消。

再次,南美洲的直接外资增长被中美洲和加勒比地区的下降所抵消,2012年拉丁美洲和加勒比地区的直接外资流入量达2440亿美元,保持了2011年达到的高水平。流向南美洲的直接外资量的显著增长(1440亿美元)被中美洲和加勒比地区的下降(990亿美元)所抵消。南美洲仍然能够吸引直接外资的主要因素是其丰富的石油、天然气和金属矿产资源及其迅速壮大的中产阶级。巴西主要依靠制造业来吸引外国直接投资。墨西哥吸引的近岸外包也在增加。2012年,拉丁美洲和加勒比地区的直接外资流出量略有下降。其中逾半数的投资流出量来自离岸金融中心。转型期经济体的直接外资流入和流出量有所下降。2012年,流向转型期经济体的内向直接外资量下降9%,降至870亿美元。在东南欧,直接外资流入量几乎减少了一半,主要原因是来自欧盟传统投资国的投资由于其国内经济危机而减少。2012年,转型期经济体的外向直接外资量下降24%,降至550亿美元。俄罗斯继续在该区域的外向直接外资量中占据突出位置,该国占外向直接外资总量的92%。尽管设在自然资源丰富经济体的跨国公司继续进行海外扩张,但2012年规模最大的收购发生在金融行业。

最后,结构薄弱、易受冲击的小经济体的外资流入量进一步上升,升幅为8%,达600亿美元,其中最不发达国家和小岛屿发展中国家的直接外资流入量增速尤快。这一类别作为一个整体在全球直接外资流入中所占的份额增至4.4%。最不发达国家的直接外资流入量增长强劲,增幅为20%,达到创纪录的260亿美元,这是由柬埔寨、刚果民主共和国、利比里亚、毛里塔尼亚、莫桑比克和乌干达等国出现的强劲增长所引领的。直接外资流入量依然高度集中于少数几个资源丰富的最不发达国家。金融服务业仍然吸引了数目最多的新投资项目。来自发达国家的新投资缩减了近一半,最不发达国家吸引的新投资中,将近60%来自发展中经济体,印度是其中的主要投资国。流向内陆发展中国家的直接外资量达到350亿美元,创历史新高。发展中经济体成为内陆发展中国家的最大投资者,其中主要来自西亚和韩国。流向小岛屿发展中国家的直接外资量连续两年有所回升,2012年增长了10%,增至62亿美元,这种增长主要来自巴布亚新几内亚和特立尼达和多巴哥这两个自然资源丰富的国家。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。