第二十节 卖出等价对敲

如果你发现某种金融商品变盘的可能性不大或者近期的波动幅度有限的话,您可以考虑使用这一策略,它由卖出看涨期权和卖出看跌期权组合而成,并且到期日、手数、履约价格也一致。

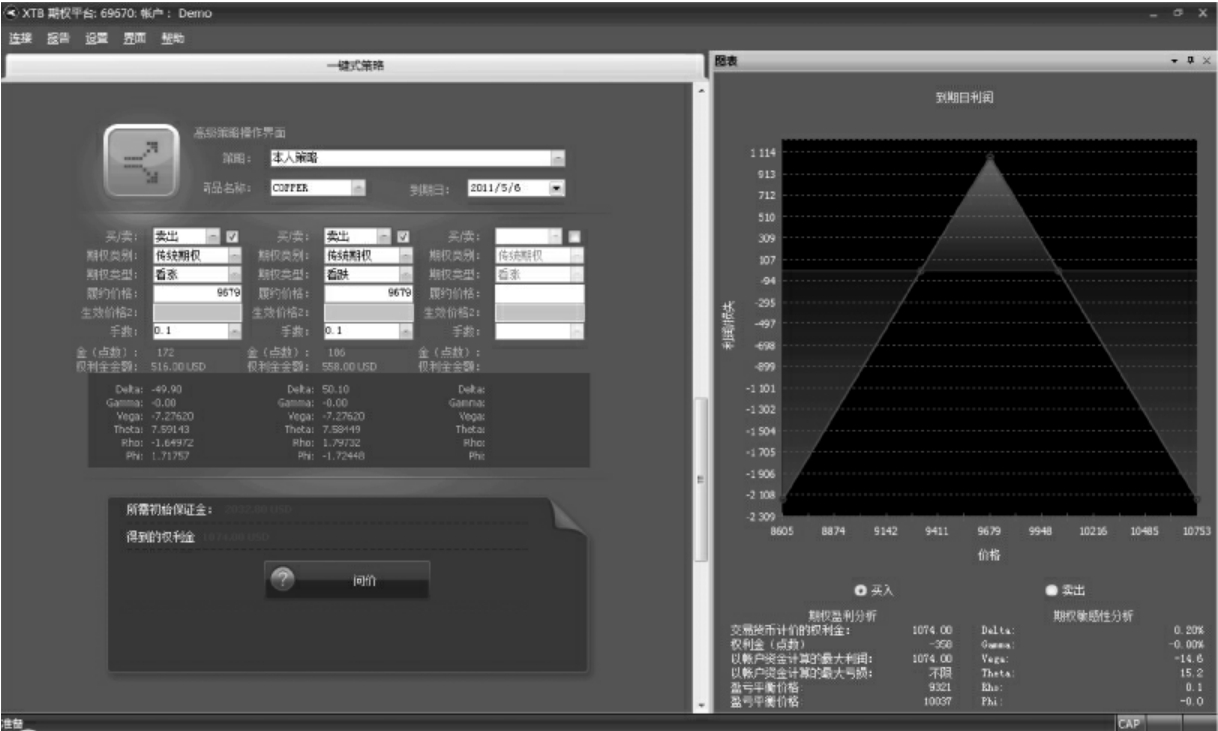

案例

2011年4月22日,LME铜的价格到达了9 648这一重要阻力位,张先生通过各种方法判断未来两周行情不会产生大的波动,且幅度可能就在该价位上下300点,因此张先生选择了为期一个月的卖出等价对敲的期权策略提前布局。

具体方案:

履约价格:9 679

期权种类:欧式传统期权

策略:等价对敲

交易部位:卖方

手数:看跌期权0.1手,看涨期权0.1手

买入价格:看涨期权172个点,看跌期权186个点,总数358个基点,折合1 074美元

COPPER的点值是30美元,0.1手是3美元,所以权利金=358×3=1 074美元

策略盈亏平衡价:9 321;10 037

到期日:2011年5月6日

最大亏损不限

最大盈利:1 074(如图2.35)

图2.35 卖出等价对敲

当结算价在策略的盈亏平衡价之外时:

情况一:到期日的结算时间,COPPER报收于9 800,张先生获得了711美元的盈利。

盈亏计算:

卖出看涨期权盈亏计算:

盈利点数=9 851(盈亏平衡价)-9 800(结算价)=51个基点

(COPPER点值30美元)

51个基点×30×0.1=153美元

卖出看跌期权获利558美元。

两者相加获利711美元。

情况二:到期日的结算时间,COPPER报收于9 000,张先生亏损963美元。

盈利计算:

卖出看涨期权获利516美元。

卖出看跌期权:

亏损点数=9 493(盈亏平衡价)-9 000(结算价)=493个基点

-493个基点×0.1×30=-1 479美元

两者相加亏损963美元。

情况三:到期日的结算时间,COPPER报收于10 500,张先生亏损1 389美元。

盈利计算:

卖出看涨期权盈亏计算:

(9 851-10 500)×0.1×30=-1 947美元

卖出看跌期权盈利:558美元

两者相加亏损1 389美元。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。