第十四节 买入等价对敲

如果你发现某种金融商品的横盘进入尾声即将出现变盘或者行情极有可能出现转折的时候,您可以考虑使用这一策略,它可以帮助您在不知道未来行情变盘方向的情况下事先把握住行情的先机。尽管这种策略的交易成本较高且盈利幅度也会因此减少,但作为一种应对未知变化的策略却不失为性价比较高的投资手段。它是由买入看涨期权和买入看跌期权组合而成并且到期日、手数、履约价格也一致。

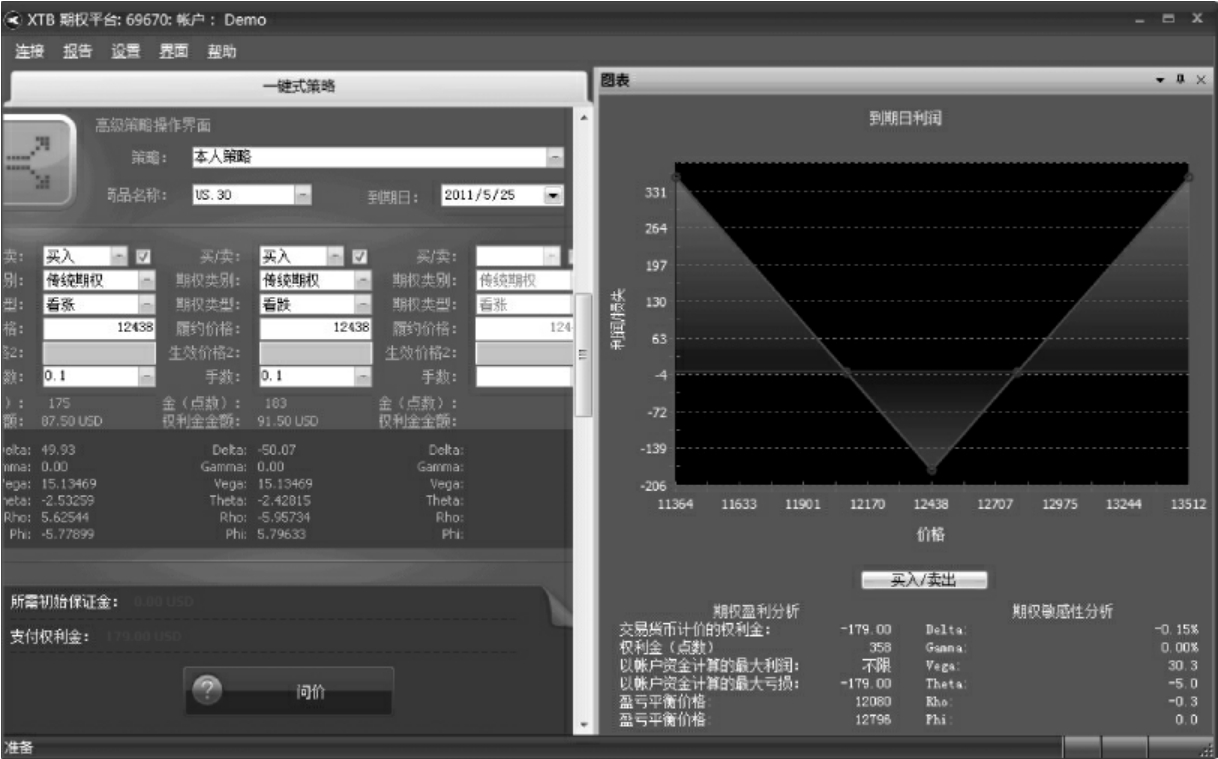

案例

2011年4月21日,道琼斯30期货的价格到达了12 425这一重要阻力位,张先生通过各种方法判断行情将出现较大的波动,但由于基本面不甚明朗,因此张先生选择了为期一个月的买入等价对敲的期权策略提前布局(当时的情况是道指一个月波动幅度为600点左右)。

具体方案如下:

履约价格:12 438

期权种类:欧式传统期权

策略:同价对敲

交易部位:买方

手数:看跌期权0.1手,看涨期权0.1手

买入价格:看涨期权175个点,看跌期权183个点,总数358个基点,折合179美元

US30的点值是5美元,0.1手是0.5美元,所以权利金=358×0.5=179美元

策略盈亏平衡价:12 080;12 796

到期日:2011年5月25日

图2.28 买入等价对敲

最大亏损179美元

最大盈利:无限

当结算价在策略盈亏平衡价之外时:

情况一:在到期日的结算时间,US30报收于13 700,张先生获得了452美元的盈利。

盈利计算:

买入看跌期权放弃履约损失91.5美元。

买入看涨期权获利,获利点数=13 700(结算价)-12 613(看涨期权的盈亏平衡价)=1 087个基点

US30点值5美元,1 087个基点×0.5=543.5美元

两者相加盈利452美元。

情况二:在到期日的结算时间,US30报收于11 838,张先生获得了121.50美元的盈利。

买入看涨期权放弃履约损失87.5美元。

买入看跌期权盈亏计算:

获利点数=12 255(看跌期权的盈亏平衡价)-11 838(结算价)=417个基点

417个基点×0.5=208.5美元

两者相加盈利121美元。

当结算价在策略的盈亏平衡价之间时:

情况三:在到期日的结算时间,US30报收于12 400,张先生亏损160美元。

盈利计算:

买入看涨期权放弃履约损失87.5美元。

看跌期权盈亏计算:

亏损点数:12 255-12 400=-145个基点

-145个基点×0.5=-72.5美元

两者相加损失160.00美元。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。