第十六节 买入加权组合式等价对敲

如果你觉得未来行情将出现大的波动且上涨可能性较大,那么您可以选用买入加权组合式等价对敲。尽管这种策略的交易成本较高,但一旦预测准确也会取得较高的投资回报,此外即便发生低概率事件,只要行情级别足够大,同样能够获利。这种策略总共有两类:一种是买入加权组合式等价对敲(看涨2个单位+看跌1个单位),另一种是买入加权组合式等价对敲(看涨1个单位+看跌2个单位)。

案例

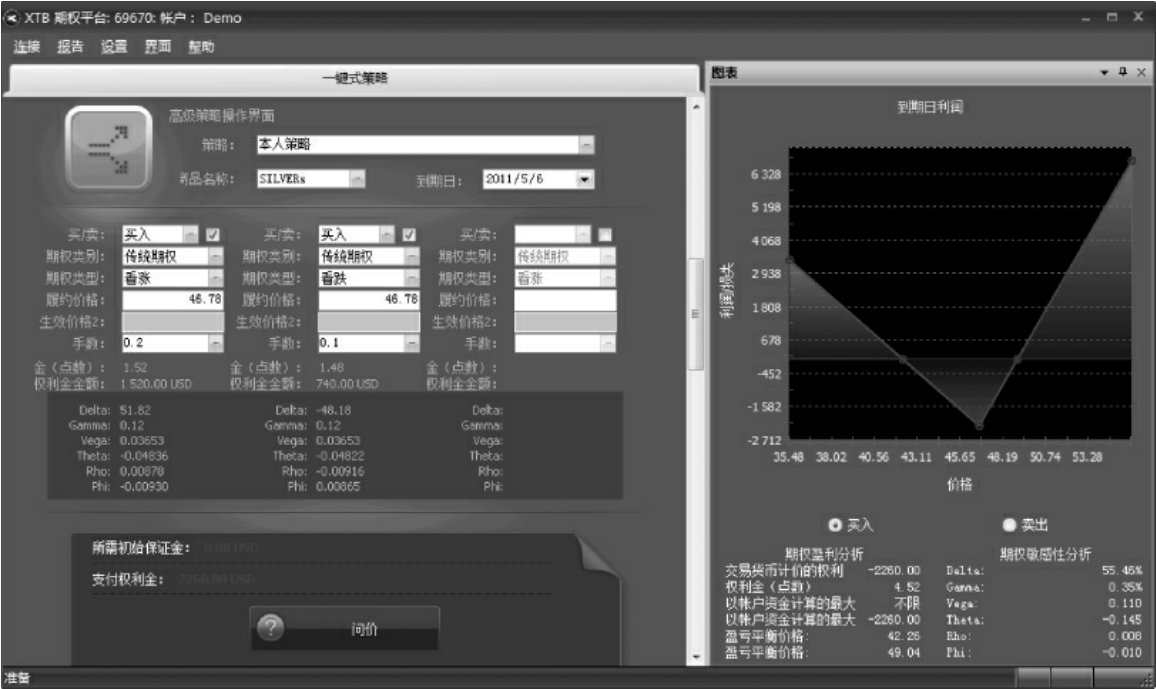

2011年4月22日,戴先生预计两周内白银上涨的可能性非常大,但同时为了不错过下跌过程中的机会,因此他选择了买入加权式等价对敲(看涨2个单位,看跌1个单位)的策略。

具体方案:

履约价格:46.78

期权种类:欧式传统期权

策略:加权组合式等价对敲

交易部位:买方

手数:看跌期权0.1手,看涨期权0.2手

买入价格:0.2份看涨期权,0.1份看跌期权,总数452个基点,其中看涨期权每0.1份152个基点,0.1份看跌期权148个基点;折合2 260美元。白银的点值是50美元,0.1手是5美元。

策略盈亏平衡价:42.26;49.04

到期日:2011年5月6日(如图2.30)

图2.30 买入加权组合式等价对敲

最大亏损:2 260美元

最大盈利:无限

当结算价在盈亏平衡价之外时:

情况一:到期日的结算时间,SILVERs报收于51.30,戴先生获得了2 260美元的盈利。

买入看跌期权放弃履约损失740美元。

买入看涨期权盈亏计算:

获利点数=51.30(结算价)-48.30(看涨期权盈亏平衡价)=300个基点

300个基点×50美元(点值)×0.2=3 000美元

两者相加盈利2 260美元。

情况二:到期日的结算时间,SILVERs报收于41.00,张先生获得了630美元的盈利。

买入看涨期权放弃履约损失1 520美元。

买入看跌期权盈亏计算:

获利点数=45.3(看跌期权盈亏平衡价)-41.00(结算价)=430个基点

430×0.1×50=2 150美元

两者相加盈利630美元。

当结算价在盈亏平衡价之间时:

情况三:到期日的结算时间,SILVERs报收于48.00,戴先生亏损1 040美元。

买入看跌期权放弃履约损失740美元。

看涨期权盈亏计算:

亏损点数=48.3-48=30个基点

-30×0.2×50=-300美元

看跌期权:放弃履约损失300美元。

两者相加共亏损1 040美元。

案例

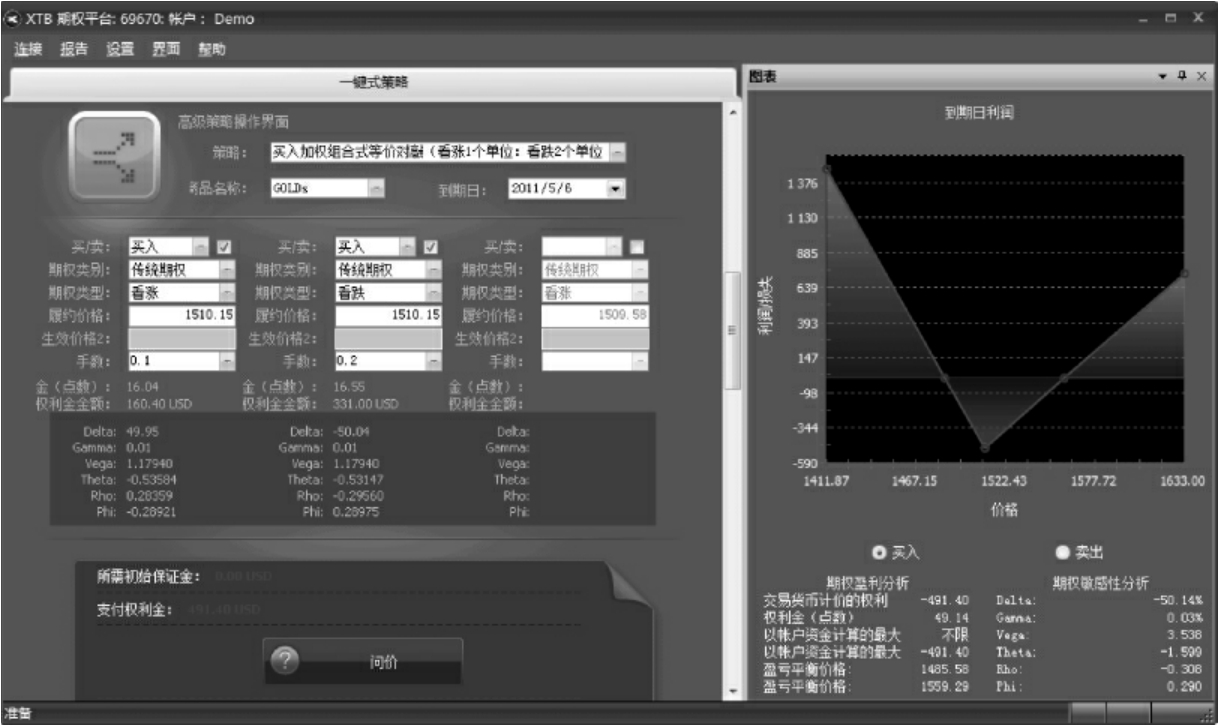

2011年4月22日,姚小姐预计两周内黄金下跌的可能性非常大,但同时为了不错过上涨过程中的机会,因此选择了买入加权式等价对敲(看涨1个单位,看跌2个单位)的策略。

具体方案:

履约价格:1 510.15

期权种类:欧式传统期权

策略:加权组合式等价对敲

交易部位:买方

手数:看跌期权0.2手,看涨期权0.1手,总共4 914个基点。其中看涨期权每0.1份16.04个基点,看跌期权每0.1份16.55个基点。

买入价格:0.1份看涨期权,0.2份看跌期权,总数491.40美元

策略盈亏平衡价:1 485.58;1 559.29

到期日:2011年5月6日(如图2.31)

图2.31 买入加权组合式等价对敲

最大亏损491.40美元

最大盈利:无限

当结算价在策略的盈亏平衡价之外时:

情况一:到期日的结算时间,GOLDs报收于1 470,姚小姐获得了311.60美元的盈利。

看涨期权放弃行权损失160.40美元。

看跌期权盈亏计算:

获利点数=1 493.60(看跌盈亏平衡价)-1 470(结算价)=2 360个基点

注:黄金点值1美元,0.1手0.1美元。

2 360个基点×1美元(点值)×0.2手=472美元

两者相加获利311.6美元。

情况二:到期日的结算时间,GOLDs报收于1 570,姚小姐获得了107.1美元的盈利。

盈利计算:

看跌期权放弃履约损失331.00美元。

看涨期权盈亏计算:

获利点数=1 570(结算价)-1 526.19(看涨期权盈亏平衡价)=4 381个基点

4 381×0.1手×1美元(点值)=438.1美元

两者相加获利107.1美元。

当结算价在策略的盈亏平衡价之间时:

情况三:到期日的结算时间,GOLDs报收于1 490,姚小姐亏损88.4美元。

盈亏计算:

看涨期权放弃履约亏损160.40美元。

看跌期权盈亏计算:

盈亏点数=1 493.6(看跌盈亏平衡价)-1 490(结算价)=360个基点

360×0.2手×1美元(点值)=72美元

两者相加共亏损88.4美元。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。