第十五节 买入异价对敲

有的时候我们发现行情在大幅上涨之后,步入了震荡格局,未来行情有可能出现上涨也可能出现下跌,但对于何时变盘却有些疑惑,这个时候最佳的期权策略应当是买入异价对敲。它是由买入看涨期权和买入看跌期权组合而成,并且到期日、手数也一致,不过两份期权的履约价格却不同。

案例

2011年4月22日,布伦特原油价格步入了震荡格局,吕小姐预计这种格局将在一周后被打破,但对于方向却没有足够的信心,为了不错过未来可能出现的持续单边行情,吕小姐选择使用了为期一个月的“买入异价对敲”策略参与本轮行情(当时布伦特原油一个月波动100点较为平常)。

具体方案:

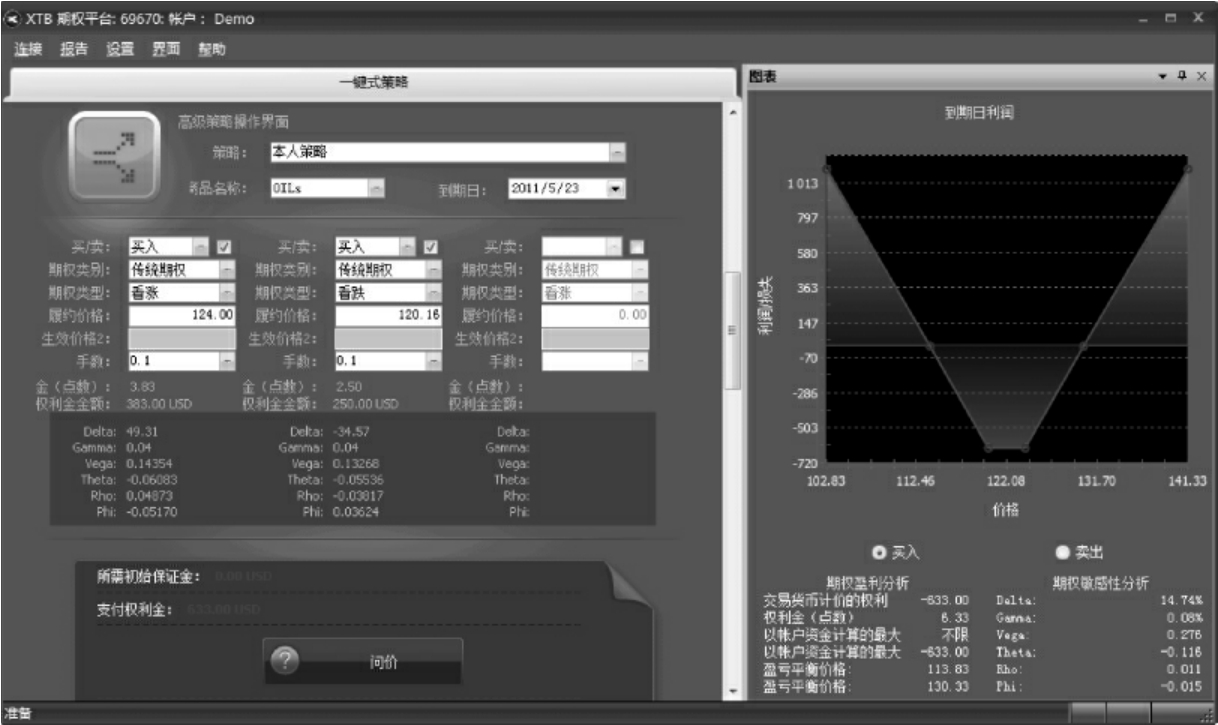

履约价格:124.00,120.16

期权种类:欧式传统期权

策略:异价对敲

交易部位:买方

手数:看跌期权0.1手,看涨期权0.1手

买入价格:看涨期权383个点,看跌期权250个点,总数633个基点,折合633美元

OILs的点值是10美元,0.1手是1美元,所以权利金=633个基点×1美元=633美元

策略盈亏平衡价:113.83;130.33

到期日:2011年5月22日(如图2.29)

图2.29 买入异价对敲

最大亏损633美元

最大盈利:无限

当结算价在策略盈亏平衡价之外时:

情况一:到期日的结算时间,OILs报收于135.30,吕小姐获得了497美元的盈利。

盈利计算:

买入看跌期权放弃履约损失250美元

买入看涨期权盈亏计算:

获利点数=135.30(结算价)-127.83(看涨期权的盈亏平衡价)=747个基点

747个基点×0.1手数×10美元点值=747美元

两者相加获利497美元。

情况二:到期日的结算时间,OILs报收于100.53,吕小姐获得了1 330美元的盈利。

买入看涨期权放弃履约损失383美元

看跌期权盈亏计算:

获利点数=117.66(看跌期权的盈亏平衡价)-100.53(结算价)=1 713个基点

1 713个基点×1美元=1 713美元

两者相加获利1 330美元。

当结算价在履约价之间时:

情况三:到期日的结算时间,OILs报收于122,吕小姐亏损633美元。

盈利计算:

看涨期权放弃履约:383美元

看跌期权放弃履约:250美元

总计亏损633美元。

看到这里,可能你会想到用欧洲数字区间外期权,但如果您预期未来变盘之后行情的波动幅度依旧巨大,我还是建议您使用买入异价对敲,因为一旦预判准确,其收益也会是无限的,而欧洲数字区间期权突破价格区间之后行情级别相对较弱,且盈利空间也会受到限制。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。