二、成本及其分类

成本是指进行产品生产所耗费的经济资源的货币表现及其对象化。其性质是:(1)企业的成本必然同一种类和数量的产品相联系;(2)成本是为了取得经济资源(或收入)所付出的价值牺牲;(3)成本是为了实现其特定的目的而付出的一种必然耗费。在企业管理中根据目的和用途的不同,对成本进行不同的分类。

(一)按经济职能分类

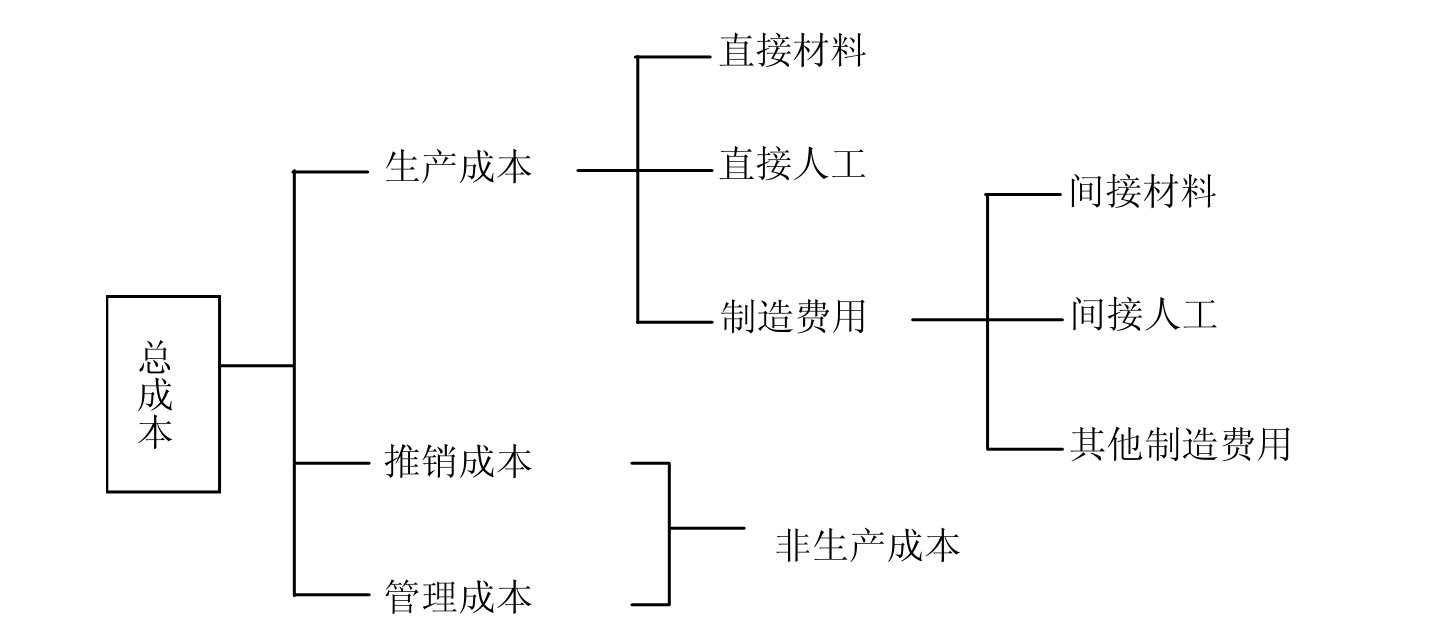

将成本按其经济职能划为生产成本、推销成本和管理成本。根据它们与产品生产的联系是否直接,生产成本又称制造成本,推销成本和管理成本又称非制造成本。

1.生产成本

生产成本(制造成本)是产品制造过程中所发生的有关耗用,包括直接材料、直接人工和制造费用三大项目,其中:(1)直接材料。是指直接用于产品制造,形成产品实体或构成产品实体主要部分的有关材料的成本,一般包括产品制造过程中消耗的原材料、辅助材料、备品配件、外购半成品等。(2)直接人工,是指产品制造过程中对材料进行直接加工,使之变成产成品所耗用的人工成本。包括直接从事产品制造人员的工资、奖金、津贴及其职工福利费等。(3)制造费用,是指在产品制造过程中发生,但不能归入上述两大成本项目的其他耗费。制造费用一般不能直接归属于某一种产品,属于间接费用,包括间接材料、间接人工和其他制造费用三部分。

制造费用中的间接材料是指在产品制造过程中发生,但难以直接归属于某一特定产品的有关材料的成本,如低值易耗品等。间接人工是指在产品制造过程中发生,但不直接进行产品加工的有关人员的工资,一般指为生产提供有关服务的人员的工资,如生产管理人员、辅助工人、机修工人的工资等。其他制造费用是指上述两项以外的其他制造费用,如机器设备的折旧、生产用水电费、照明费、取暖费、办公费等。

2.推销成本

推销成本是企业在销售产品、自制半成品和提供劳务等过程中发生的各项费用,包括商品包装费、装卸费、运输费及销售部门或专设销售机构的人员工资、办公费、折旧费等各项费用。相当于现行会计制度中的“销售费用”。

3.管理成本

管理成本是企业行政管理部门为管理和组织生产经营活动发生的各项费用,包括行政管理部门的人员工资、办公用品、电话电报费、折旧费、房租等。相当于现行会计制度中的“管理费用”。上述分类的内容如图9-1所示。

将成本按其经济职能分类,有利于企业按收益与费用相配合的原则划分产品成本与期间费用、直接费用与间接费用的界限,正确计算会计利润,既反映了产品成本的构成,也适应了财务会计核算的要求,对企业的经济核算有重要意义。

(二)按成本与业务量的关系分类

1.变动成本

变动成本是在一定时期和一定业务量范围内,其总额的变动和业务量之间保持正比例关系的成本。当业务量增加时,变动成本总额同比例增加;当业务量下降时,变动成本总额也同比例下降。一般地,企业的直接材料,计件工资制度下的直接人工,按产量计算的生产设备的折旧,按销售额计算的推销人员工资等费用都属于变动成本。

图 9-1

2.固定成本

固定成本是在一定时期和一定业务量范围内,其总额不受业务量增减变动的影响而保持固定不便的成本。一般地,使用年限折旧法下的折旧费,计时工资、房屋设备的租金、保险费、广告费等都是属于固定成本。

3.混合成本

混合成本是指当业务量发生变动时,其成本总额也发生变动,但和业务量之间不成正比例。如机器设备的维护修理费、公用事业的服务费、产品检验费等一般都属于混合成本。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。