新经济时代中国传媒产业的发展与结构转变

姚林青

21世纪人类进入了新经济时代,作为新经济的一个重要组成部分,传媒产业正在影响着世界经济发展的走向,改变着世界经济的发展面貌和发展模式。中国的传媒产业的发展面临着两个大的背景环境,一个是中国所特有的背景环境,即中国传媒产业的市场化改革;二是世界共有的背景环境,即在传媒产业内部新媒体迅速成长。

长期以来,中国传媒业,尤其是电视台和报刊,充当“喉舌”角色,其行政职能远甚于市场职能。在这个意义上,传媒业始终没有参与过真正的市场竞争。传媒业在国民经济中的地位仍然是以政治地位为主,但随着中国政治体制和经济体制改革的深化,传媒业市场化的进程也开始加速,其经济地位逐渐上升。传媒领域中的看得见的手逐渐为看不见的手腾出了空间,在市场机制的作用下,传媒产业的规模在不断壮大,它已成为中国发展最快的、前景最诱人的产业之一,现阶段中国的传媒行业利税总额已超过烟草业,成为国家第四支柱产业,担当起了促进中国经济高速发展的重任。

新经济时代网络技术飞速发展,新媒体形态不断涌现并且迅速成长。新媒体不仅能从质量和功能方面给予受众更多、更好、更多样化的传媒产品,扩张了社会对传媒产品的需求,而且它还改变了受众对传媒产品的消费习惯和消费方式。在市场机制的作用下,传统媒体受到了来自新媒体强有力的挑战。伴随着数字技术的逐渐成熟和新媒体运营模式的逐渐清晰,新媒体诱人的产业前景使得其扩张的步伐越来越快,从中国传媒产业的发展以及结构的转变中我们看到,新媒体市场占有率在直线上升。

一、中国传媒产业的规模

尽管1978年至2000年期间,中国传媒业的发展呈现出数量多、规模小、形式单一、过多地依赖行政或行业的特点,但产业规模却迅速增长,从1990年到2000年,传媒产业规模连年增长,产业经济收入由150亿元增加到2031亿元,年均增长17%,所以有人预言,传媒产业是最后一座未掘的金矿。

进入21世纪,新媒体成为引领传媒产业增长的生力军,新旧产业融合与并购打造着传媒的航空母舰,使传媒企业形成了规模经济的效应,传媒产业的增长势头依旧强劲。据清华大学崔保国主编的《传媒经济蓝皮书》的数据显示,2005年中国传媒产业总产值约为3205亿元,约比2004年上升11.9%,占全国国内生产总值1.75%,占第三产业增加值4.37%;2006年中国传媒产业总产值达到了4236亿元,比2005年增长了32.1%,传媒产业已占到我国GDP的2.1%—2.2%。专家预测,我国近几年传媒产业的产值将保持每年10%—15%的速度增长,到2008年将增长40%左右,总产值将达到6000亿元人民币。并在2008年后,还将继续保持10%—15%的速度稳步增长。

1.广播电视产业规模

2006年,全国共有广播、电视播出机构2544座,广播电视系统从业人员62万多人。全国有线电视用户1.4亿,开办广播节目2442套,开办电视节目2984套。

2006年,全国广播电视总收入首次突破1000亿,达到1099亿,比上年增加了168 亿,增幅18%。全国广播电视广告收入527亿,同比增长12.49%,占总收入的47.95%。广电产业第二大收入来源是有线电视基本收视维护收入和其他网络增值服务收入,规模达到252亿元,占创收总收入的22.9%,比上一年增长了41.9%。其中,有线电视收视费收入为184亿元,同比增长15.04%,付费数字电视收入5.2亿元,同比增长60%,其他网络增值服务收入62.8亿元。[1]

2.新闻出版产业规模

2006年全国共有出版社573家(包括副牌社34家),其中中央级出版社220家(包括副牌社14家),地方出版社353家(包括副牌社20家)。 2006年全国共出版图书233971种,定价总金额649.13亿元。与上年相比图书品种增长5.17%,定价总金额增长2.67%。

2006年全国共出版期刊9468种,平均期印数16435万册,总印数28.52亿册,定价总金额152.23亿元,平均期印数增长0.91%,总印数增长3.38%,定价总金额增长12.35%。

2006年全国共出版报纸1938种,平均期印数19703.35万份,总印数424.52亿份,定价总金额276.09亿元,种数增长0.36%,平均期印数增长0.79%,总印数增长2.89%,定价总金额增长5.77%。[2]

3.互联网产业规模

根据2007年7月的《中国互联网发展状况统计报告》[3],截至2007年6月,中国网民人数已经达到1.62亿,仅次于美国2.11亿的网民规模,位居世界第二。比2006年年末新增了2500万网民,与2006年同期相比,网民数一年内增加了3900万人。中国网民年增长率达到31.7%,步入新一轮的快速增长阶段。目前中国的互联网普及率已经达到12.3%,比2006年同期9.4%的互联网普及率提高了接近3个百分点。

从网络接入方式看,1.62亿网民中,宽带网民(含专线)已经达到1.22亿。同2006 年12月末相比,宽带(含专线)网民数量明显上升,半年增加了1800万人。宽带网民数的增加意味着中国居民的上网条件进一步改善,更多的网民可以通过较快的网速、较稳定的网络连接畅游互联网。拨号网民继续下降,但目前仍有超过3160万网民在使用拨号上网。目前使用无线接入的网民已达到5564万,其中以手机为终端的无线接入规模已经达到4430万人。

中国域名数量的快速增长推动着中国互联网行业的蓬勃发展。截至2007年6月,中国内地域名总数达到918万个,比2006年同期增长了623万,年平均增长率高达211%,中国域名数量呈爆炸式增长。从人均资源上看,目前中国平均每万人拥有70个域名,比2006年6月的22个域名提高了两倍,中国人均享有的基础资源大大增加。

截至2007年6月,中国网站数量已经达到131万个,比2006年同期增加了52万个,年增长率达到66.4%。

4.中国广告产业规模

根据国家工商总局的数据,2006年底全国广告经营额为1573亿元,比上年增长156.7亿元,增长率11.1%。全国共有广告经营单位143129户,广告从业人员104万人,平均每个广告经营单位有7.3个从业人员。

2006年,电视台、报纸、广播、杂志四大传统媒体广告经营额为797.9亿元,比上年增加122.8亿元,增幅18.2%。其中电视广告经营额为404亿元,报纸广告经营额为312.6亿元,广播广告经营额为57.2亿元,杂志广告经营额为24.1亿元。

2006年网络广告市场营收规模达到49.8亿元人民币(不包含搜索引擎广告),占整个广告市场规模3.2%。 2007年1月,中国互联网协会、DCCI互联网数据中心预计2007年底网络广告市场营收规模增长率将达52.2%。从2007年度的研究、统计来看,由于奥运广告的促进以及传统行业对网络广告投放的重视程度加强,2007年全年的增长率将达到53.07%。

中国目前已经成为全球第六大广告市场。未来几年,广告业将继续保持较高的增长速度。据摩根斯坦利预测,2007年我国广告市场将保持15%的增幅,广告收入将达到2000亿元。同时,受惠于北京奥运会的带动效应,2008年我国广告市场将出现一个增长高峰,较2007年大幅增加25%,达到2450亿元。

二、中国传媒产业结构现状

传媒产业统计指标范围还没有形成严格的规范,所以一些研究的相关数据并不具有可比性。为了使口径一致,我们选择《中国传媒产业发展报告》上的统计数据进行分析比较。

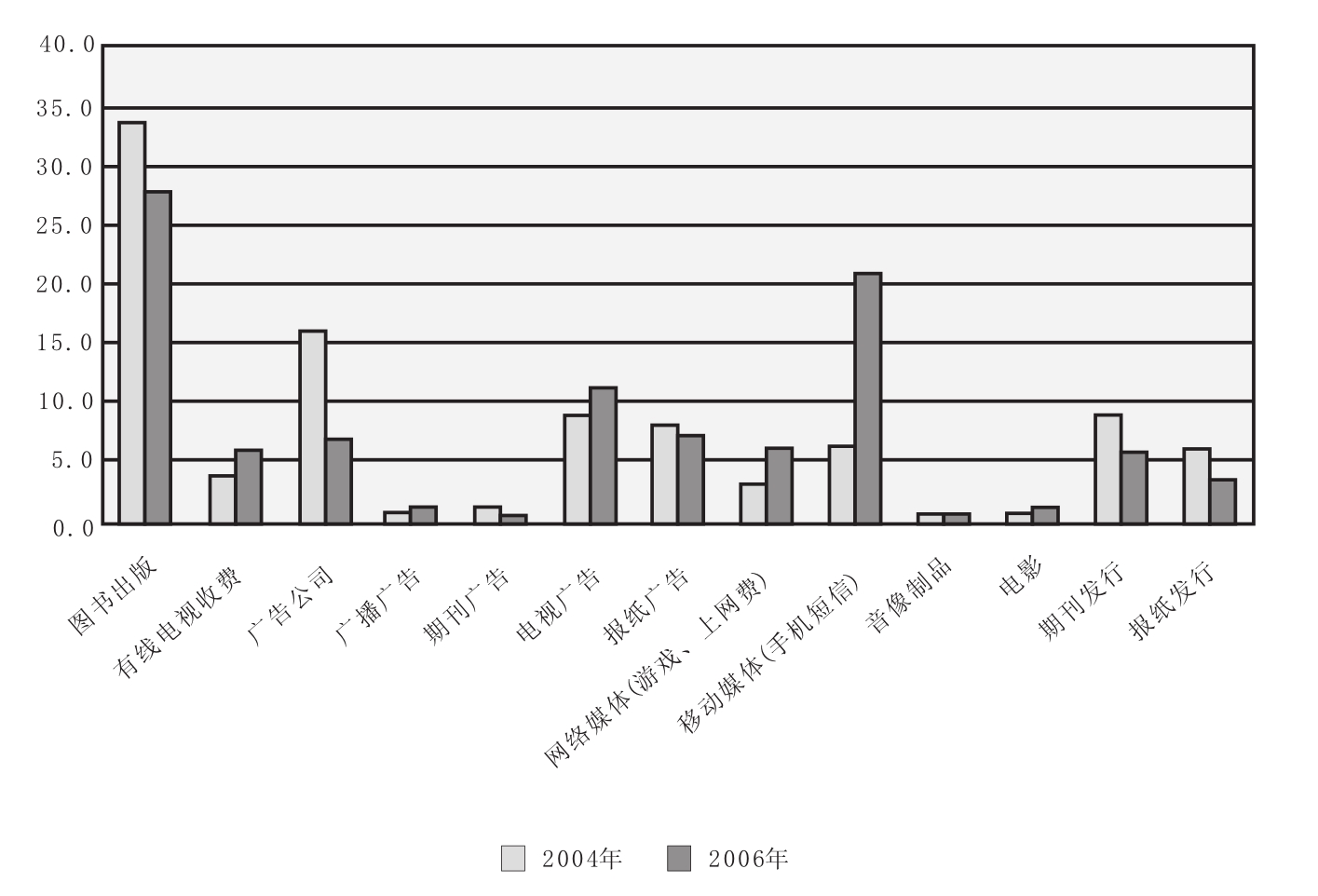

图1 2004年与2006年中国传媒产业结构比较[4]

2004年图书出版占据了整个中国传媒产业三分之一的江山,收入为1100亿元,其次是广告公司,收入513.3亿元,占有了15.7%的产业份额。其余传媒行业依据收入规模的排序依次为:电视广告、期刊发行、报纸广告、手机短信、报纸发行、有线电视收费、网络媒体(游戏与上网费)、电影、广播广告和期刊广告、音像制品。

2006年图书出版收入为1178亿元,尽管在中国传媒产业中的市场规模仍旧排在首位,但产业份额却由2004年的33.6%下降到27.8%的。移动媒体异军突起,收入迅速上升,收入规模已超越广告公司位居第二,达到890亿元,产业份额达到21%。在四大传统媒体中,电视广告收入独占鳌头,在传媒产业中的收入份额由2004年的9.4%上升到10.7%,依然排在第三。另外,同2004年相比,有线电视收费、网络媒体、广播广告、电影和音像制品的产业份额在上升,而报纸广告、期刊广告、期刊发行和报纸发行的市场份额则有所下降。

由以上数据可以发现传媒产业发展的清晰的路径和规律:图书出版、报纸期刊广告与发行等传统媒体市场份额在萎缩,电视广告和广播广告虽然产业份额有所提高,但其增长的势头已经减缓,增速远远落后于移动媒体、网络媒体等新媒体。新媒体的出现和迅速成长打破了原有的传媒格局。

三、中国传媒产业结构转变的特点

1.纸质媒体集体走弱

纸质媒体受新媒体的冲击最为严重,图书出版业的市场占有率在大幅度下降,尽管在总量上,传统媒体依旧在增长,但市场份额却在萎缩。图书出版业的份额虽然依旧占据第一把交椅,但却由33.6%下降到27.8%,下降了近6个百分点。其广告收入的媒介市场份额持续走低,报纸由2004年的8.1%降至7.4%,下降了0.5个百分点,而期刊则由1%下降到0.6%,降幅0.4个百分点。尽管如此,实际上,在强势的国民经济的推动下,单从报纸产业的角度看,其规模却是在扩张的。报纸广告经营额2006年较2005年增加了22.1%,报纸的种类、平均期印数、总印数、定价总金额分别增长了0.36%、0.79%、2.89%和5.77%。但显然报纸已经赶不上传媒产业扩张的步伐,因此其产业份额出现下降趋势。

报纸广告的增长趋势放缓,增长率普遍偏低,报业读者市场规模在持续萎缩。根据CTR市场研究在36个城市的读者调查数据显示,2006年同2001年比较,全国城市报纸读者的日到达率由70.6%下降到65.4%,读者规模减少了5.2%,悲观者提出了“报纸消亡论”。就目前报纸产业的发展趋势看,虽然报业的发展进入了暂时的拐点,尽管新媒体强烈地冲击着这一传统媒体,但报纸不会消亡,作为媒体多元化的一种形式,它将会保留住一块成熟的固有的市场。

期刊广告的产业份额由2004年的1%下降到2006年的0.6%。与报纸产业不同,期刊广告收入的产业份额下降的同时,期刊广告经营额也在下降,同比下降了3.1%。这一系列指标显示出期刊杂志真正进入了它的严冬期。

2.电视在未来仍旧是占据人们生活的最主要的媒体

尽管新媒体来势凶猛,2006年电视广告收入依旧是各类媒体中的老大。电视广告收入无论是绝对数量还是相对数量,无论是横向比较还是纵向比较,都以喜人的态势在增长。 2006年,电视广告经营额的404亿元占到了传统四大媒体的广告收入的一半以上,同2004年相比,它在传媒产业中的市场份额由9.4%上升到10.7%。按照产品生命周期理论,电视产品在中国已经进入了成熟期,电视这种扩张的势头随着其成熟度的提高将减缓,特别是传统的电视产业,现在已经处于其繁荣时期。尽管如此,随着新旧媒体的产业融合的深入,电视产品在不断创新,这种繁荣将持续下去,有理由相信,电视在未来仍旧是占据人们生活的最主要媒体。

3.广播蜕化变蝶,重现生机

中国广播广告市场从2000年以来,以年平均增长超过20%的速度快速发展,很多电台的广告营业额的增长在40%以上。来自实力传播集团中国区客户群的数据显示,广播购买量更是以每年超过100%的速度增长。 2006年广播广告经营额为57.2亿元,比上年增加18.3亿元,增长47.2%,增幅位于传统的四大媒体之首。广播广告的收入在传媒产业中的份额由2004年的1%提高到了1.4%,显示了现代受众对广播的巨大需求。

2004年,全国广播创收过亿的电台共有12家,即中央台、北京台、天津台、上海台、广东台、深圳台、浙江台、辽宁台、河南台、江苏台、湖南台和山东台。 2005年,河北台加入了亿元电台的行列。 2006年,又有陕西台、黑龙江台和南京台收入过亿元,从而使亿元台总数达到了16家。

目前中国广播的媒介运营成本较低,利润率较高,经营和投资的空间很大。尽管广播市场面临着来自纸媒、网络、电视媒体的多层面冲击,广播自身仍具备极大的发展空间和投资价值。广播蜕变化蝶,重现生机,再一次见证了广播市场的成长与辉煌。

4.新媒体来势凶猛,一路高歌,成长空间无限

所有人都看好新媒体,认为它是朝阳产业,未来的成长空间无限,但新媒体的发展速度之快还是出乎大多数人的意料。中国新媒体在2003年大约是50亿美元的市值,经过近五年的发展,市值增长10多倍,已经超过600亿美元。从2004年和2006年的数据对比看,网络媒体是沿着人们已经预期到的上升通道在扩张,而移动媒体的发展则可以用爆发一词来形容,产业份额跳跃到了21%,居第二位,与四大传统媒体的广告收入之和相当。

在《2004—2005年中国传媒产业发展报告》的统计数据中,手机短信还基本上是移动媒体唯一有效的盈利模式,所以手机短信被单独列出,作为传媒产业市场结构的组成部分,它代表的是移动媒体产业的收入,占到传媒产业市场的6.6%。经过两年的发展,移动媒体开发出了越来越多的盈利模式,产品正走向成熟,市场迅速扩张。

据中国网媒统计,2006年中国移动电视运营商总计投入59.8万块液晶显示屏,平均每天覆盖1200万受众。移动电视通过广电系统融资运营和社会资本合资经营两种模式,已经在全国的大中城市投资兴建了移动电视的基础设施,为移动电视产业进一步的腾飞建立了良好的基础。

从2004年起,中国移动和中国联通相继推出了手机电视业务,2006年,手机电视的发展进入了规范化的快车道。经过三年的发展,手机电视用户超过了200万。有关机构预测,在未来的5年手机电视用户将高速膨胀,到2011年手机电视用户将达到1.18亿户,手机电视运营市场有可能达到上千亿元的规模。

有线电视收费屡创新高,传媒产业市场占有率由2004年的3.9%上升到2006年的5.9%,这得益于国家政策对于数字电视的推进。 2006年全国有线数字电视已经从初期发展到全面启动和快速发展阶段,截止到2006年11月低,全国已经有12个城市整体转换完成,数字电视用户总数达到1294.4万户,比2005年增长了275.2%。 2008年将迎来有线数字电视更加高速的成长,2009—2010年,全国整体转换将陆续完成,有线数字电视用户的数量将达到最高峰。

在多种新媒体类型中,2006年网络广播电视表现出色。到2006年11月,全国有27个省级广播电台、总台开办了网络广播业务,共有167套广播频率实现网上直播;有32个省级广播影视集团、总台、电视台建立了自有网站并开设含有音视频的频道或栏目;25家网站提供网络电视直播业务。商业性视频网站也达到了150家左右。[5]

目前在世界网站排名中,排名前20位的网站,中国网站占据1/4。与此同时,30岁以下的网民数量已经是世界第一。 iResearch艾瑞市场咨询最新研究成果显示,2007年第一季度中国网络广告市场规模为17.08亿元,环比下降7%,同比增长55.1%,北京奥运会的积极影响以及付费搜索广告的迅速崛起,使得中国网络广告市场在未来大有可为。此外,2006年中国网络广告市场规模占整个广告市场规模的3.2%,与美国网络广告市场的8%相比,中国网络广告市场还有很大的提升空间。

5.各类广告公司的竞争更为激烈

2006年中国经济平稳较快发展,使广告市场兴旺繁荣,央视市场研究公司的数据显示,广告市场花费总额为2875亿元,较2005年增长18%,在这个利好的背景下,广告公司收入也在增长,2006年底,全国广告公司经营额达到631.3亿,广告公司为99368户,同2005年相比分别增长了2.6%和17.9%。但广告公司的扩张速度明显落后于传媒产业的成长速度,其收入份额下降了一半多,由15.7%下降到了7.5%。

2006年底全国共有广告经营单位143129户,从业人员1040099人,平均每个广告经营单位有7.3个从业人员,大多数广告公司形不成规模经济。进入2006年,外资盘整中国广告市场的步伐明显加快,跨国广告公司资本运作推进国内广告市场结构性洗牌,外资广告企业凭借资本实力、专业优势、管理优势占据了12%的总营业额,成为中国广告市场上的强势力量,各类广告公司的竞争更为激烈。

(作者单位:中国传媒大学媒体管理学院)

参考文献:

①崔保国:《2007年中国传媒产业发展报告》,社会科学文献出版社2007年版。

②崔保国:《2004—2005中国传媒产业发展报告》,社会科学文献出版社2005年版。

③国家广播电影电视发展研究中心:《2007年中国广播电影电视发展报告》,新华出版社2007年版。

④国家广播电影电视发展研究中心:《2006年中国广播影视发展报告》,科学文献出版社2006年版。

⑤中国互联网络信息中心:《中国互联网络发展状况统计报告(2007年7月)》,http://www.cnnic.cn/index/0E/00/11/index.htm

【注释】

[1]数据来源:《2007中国广播电视年鉴》

[2]数据来源:中国新闻出版总署

[3]数据来源:中国互联网络信息中心

[4]数据来源:崔保国主编《中国传媒产业发展报告》(2007年和2004-2005年),社会科学文献出版社。

[5]数据来源:国家广播电影电视总局发展研究中心《2007年中国广播电影电视发展报告》,新华出版社2007年版。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。