一、电视市场竞争结构分析

1.电视市场内部竞争分析

(1)市场集中度分析

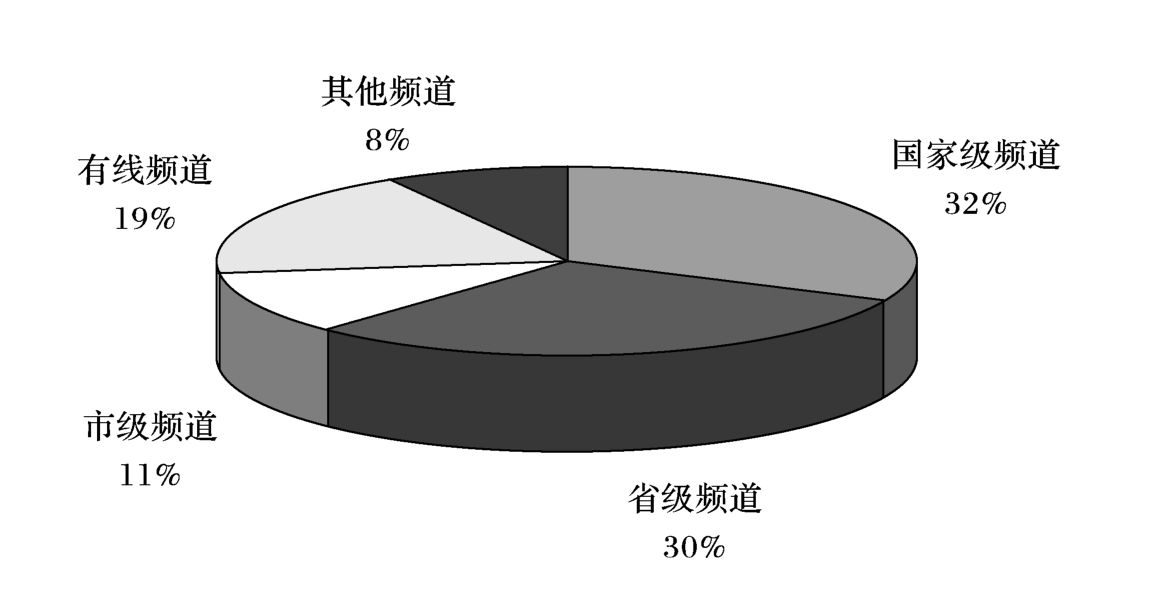

2002年,在全国电视节目收视市场中,国家级频道(中央电视台、中国教育电视台)、省级频道、市级频道和有线等其他频道(含境外落地频道等)的市场份额分别为32%、30%、38%,形成三分天下的格局,在每天人均收视时间中,国家台、省级台居主导地位(如图2-4、图2-5)。

图2-4 各类频道市场份额(2002年)

数据来源:《中国电视市场报告》(2003~2004)

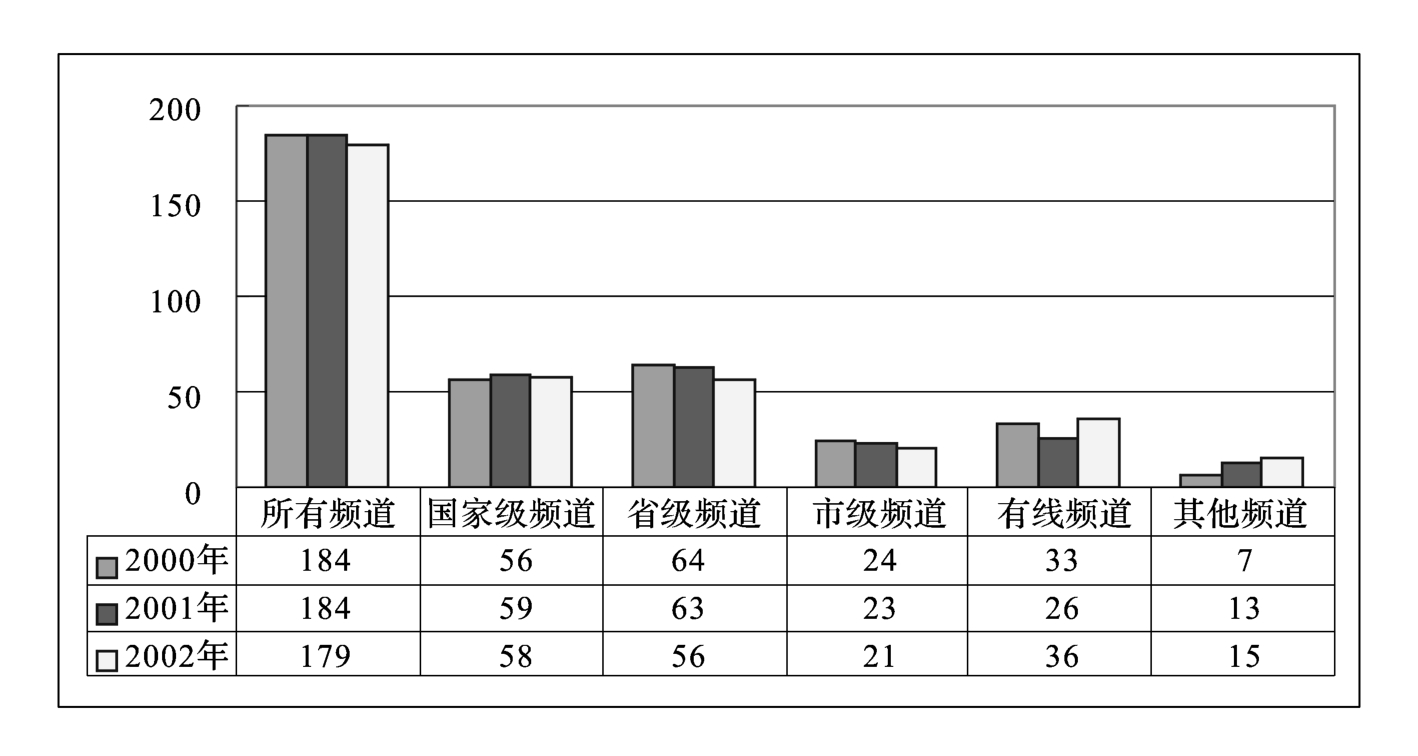

图2-5 各类频道收视分钟数

数据来源:《中国电视市场报告》(2003~2004)

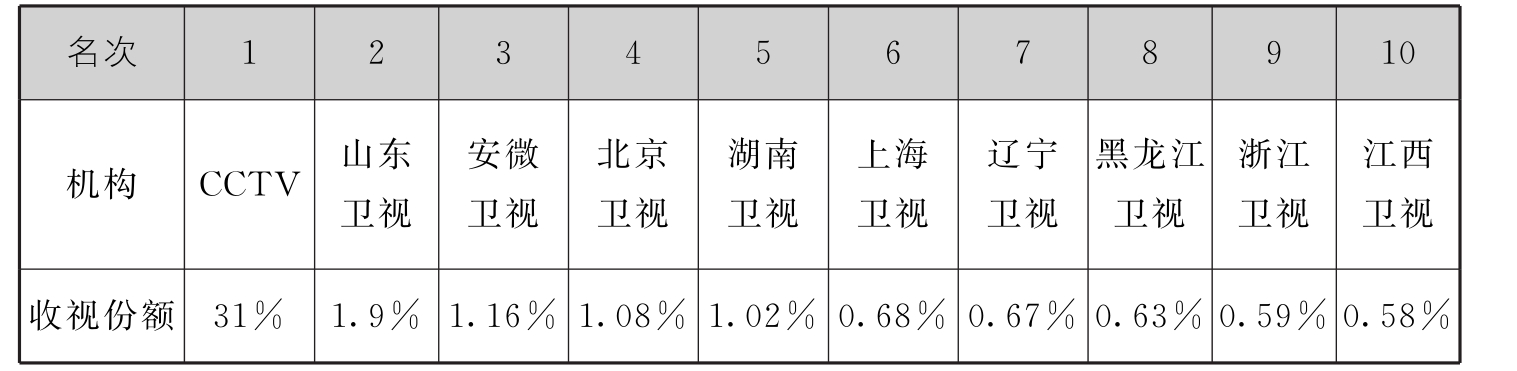

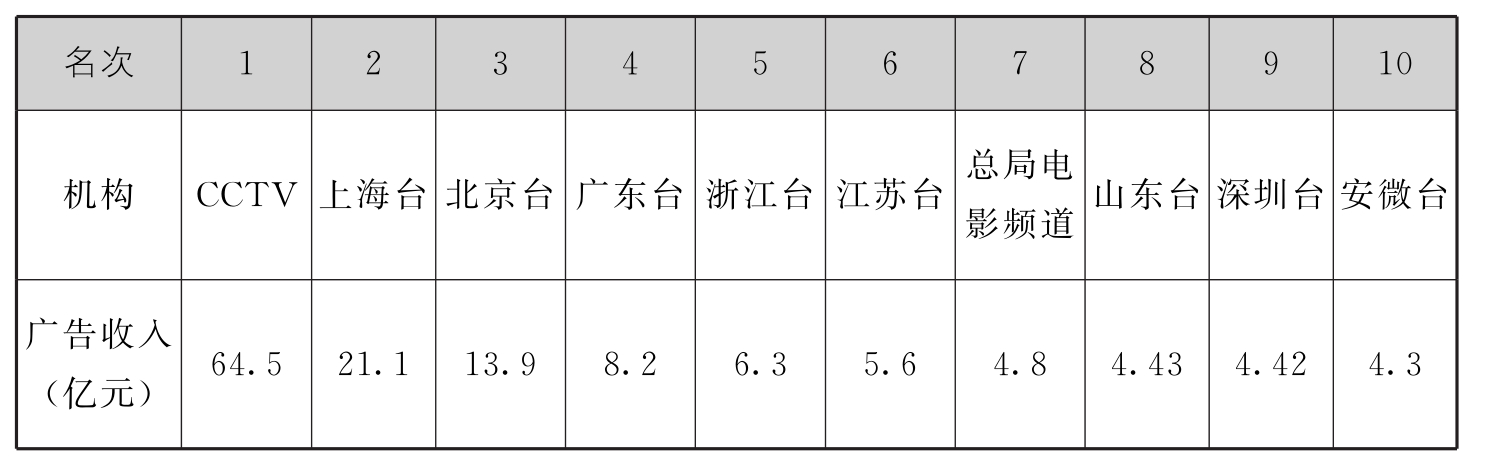

以2002年数据统计,按市场份额、广告收入排出全国电视机构前10名,如下图所示:

A.2002年全国收视市场份额前10名的卫星电视台

数据来源:央视市场研究

B.2002年广告收入前10名的电视台

数据来源:央视市场研究

在我国电视传媒行业内的竞争中,中央电视台居于主导地位。但是,笔者并不同意“中央电视台搞垄断”的提法。首先,根据国家工商局广告司、央视市场研究广告监测数据等资料综合分析,2002年全国电视台广告收入231亿元,中央电视台的广告收入约为64.5亿元,占28%,远远没有达到垄断的程度。从全国覆盖的频道数量上来看,在全部50个全国覆盖的频道中,中央电视台占有13个,占26%,资源垄断也不存在。中央电视台的竞争优势除来自于自身的规模优势、人才优势、节目优势等以外,确实占有一些其他电视台所不具备的垄断资源,如重大国际体育赛事的转播权、免费的全国覆盖等等。但是,这些垄断资源并非自然垄断,也不是来自于其自身内部,而是来自于政府政策支持,所以这种优势是不稳定的。各省和市级电视台的情况类似,在各个省内部,可以说省级电视台居于主导地位。比如在上海,根据央视索福瑞媒介研究有限公司《中国电视市场报告2002~2003》,上海文广所属11个频道占有70%的收视份额,中央电视台仅占有14%,外省市频道占9%,上海市其他频道占7%。任何一个城市,基本都是由中央、省、市电视台在各自的市场层次展开竞争,这种竞争态势是全国频道、省内频道、市内频道交叉覆盖决定的,也是市场分层的属性决定的。

真正处于垄断地位的是各地的有线电视网络公司。网络具有自然垄断的属性,且我国政策规定不允许电信网络传输电视信号,所以各地网络公司在其当地有线电视市场上的占有率都几乎达到100%。

当前我国电视传媒产业内部的竞争态势是:在全国和区域市场上,是分别由中央电视台和省电视台居于主导地位的有限度竞争;在有线电视领域则是各地城域网的绝对垄断。

(2)产品差异分析

这里主要考察功能的差异化和内容的差异化。当前我国电视尚未明确区分为公共服务节目和商业电视节目,但开路电视中大量存在收费性节目(如赞助性节目、产品推介类节目),加之正在积极推进的数字付费电视,都标志着电视节目的功能分化是大势所趋。就节目内容差异化而言,当前频道定位千台一面的现象比较突出,比如,各省卫视绝大多数都是“新闻+综合”的定位,其余的则几乎都是文体频道、生活频道、经济频道、都市频道等的配置格局。在全国各地的频道呼号中,拥有诸如“文体频道”、“生活频道”等同一名称者,比比皆是。而且专业频道不专,相互交叉,经济频道播时政新闻,生活频道播经济节目,各个频道电视剧撞车等等。产品差异度低,表明市场细分化、专业化程度低,市场竞争不充分。

2.替代威胁分析

大大小小各式各样的传播媒体争夺的都是人们的注意力资源。同电视媒体一样可以吸引社会注意力资源的就是电视传媒的替代品,即其他媒体。主要有:报刊、出版等纸媒体,以互联网为主的新兴电子媒体、广播,以有线电话、无线通讯为代表的其他传播手段等等。

(1)报刊、出版、广播等传统媒体

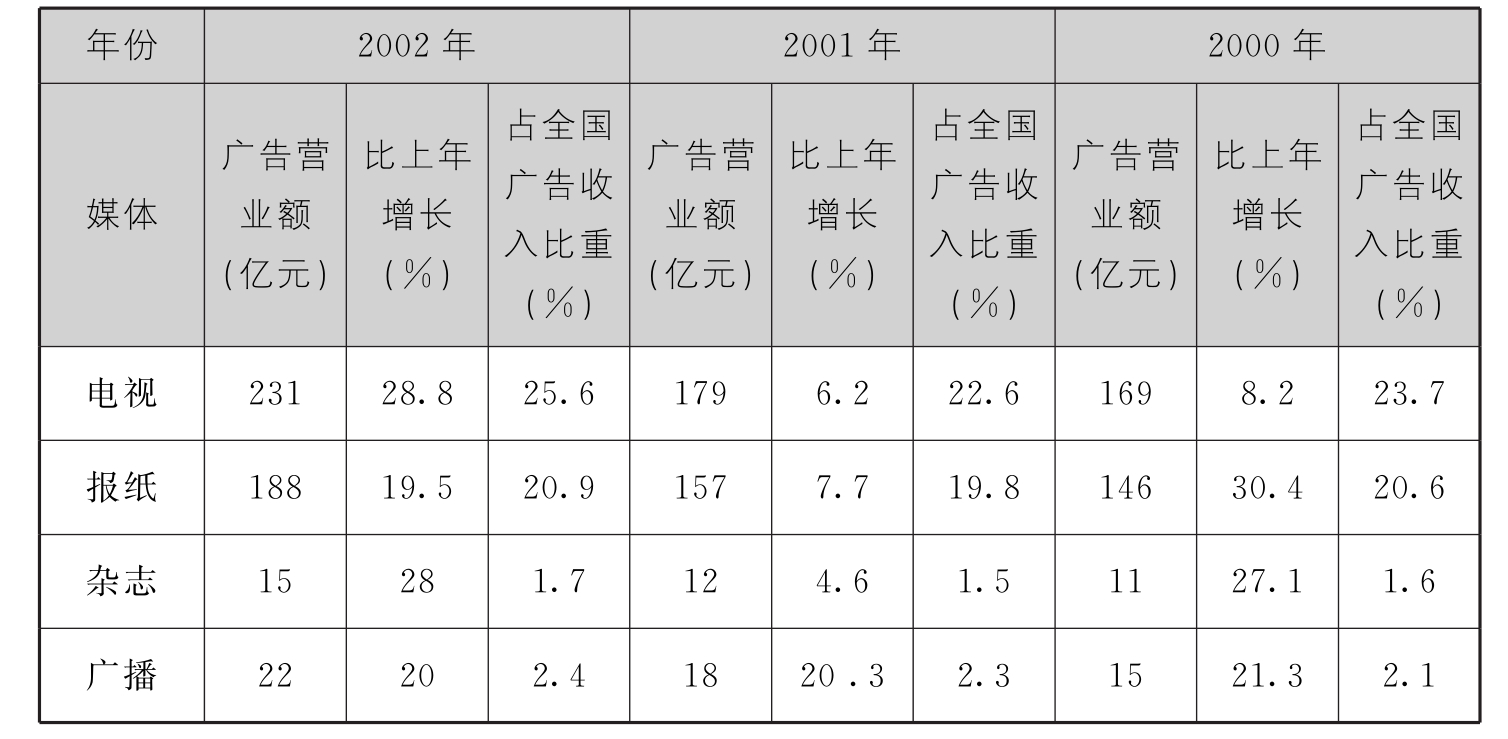

这几种比电视更加传统的媒体近几年随着社会生活的进步,正在焕发青春。我国的报刊出版业快速发展,人们增加了看报纸杂志的时间,阅读晨报和时尚杂志已成为都市化生活中不可缺少的景致。在北京、上海这样的大都市,由于汽车的普及,广播听众大幅度增加,收听时间延长。这些传统媒体对广告主的吸引力在增加。2000年、2001年、2002年报刊和广播在全国广告收入中的比重分别是24.3%、23.6%、25%。也就是说,他们正在挤压电视业的利润空间。

表2-2 2000~2002年我国媒体广告增长情况

资料来源:根据国家工商总局广告司统计数据整理

(2)以互联网为主的新兴电子媒体

互联网传播的最大特点是其信息的互动性和海量信息的自由流动。在2000年的网络泡沫之后,经历了一段时间的沉寂,但是实际上,互联网一直在以高速度发展占领着人们的注意力资源。据CCID的统计,截至2002年12月31日,我国互联网用户已经达到5910万,较2002年6月30日增加20%。上网用户的平均每周上网时间已经达到9.8小时,且消费水平高于社会平均水平。互联网已经成为最重要的社会传播媒体之一。

网络带宽的改善和多媒体技术的进步,使得FLASH动画、在线VOD、视频下载等服务已经在互联网上快速发展。可以预见,互联网在未来相当长一段时间内将继续高速发展,并有可能成为电视最有力的竞争对手。

(3)以有线电话、无线通讯为代表的其他传播手段

比如,手机短信息已经成为人们获取信息的重要手段,这种传媒的特点类似于互联网络,鱼龙混杂。在2003年的非典传播时期,这些通讯手段既传播了大量的不真实信息,也传播了许多传统报刊电视不提供的热点信息。虽然这些传播手段还没有对电视这样的主流媒体产生大的威胁,但是无论如何已经开始抢占人们的注意力,影响社会信息的传播了。

社会生活的多元化和技术进步使得传播途径日益多样化,电视的替代传媒也越来越多。如何发挥电视的优势,提高电视的多媒体特征,提高消费的便利性,进一步满足受众需要,确保对受众注意力的占有将是长期的课题。

3.进入威胁分析

进入威胁的大小取决于进入壁垒,而进入壁垒主要包括政府准入政策、规模壁垒、退出壁垒等诸多方面。

(1)政策壁垒

我国电视媒体的准入政策一直控制严格,但是政策松动已经开始,如电视节目制作、电视节目发行领域已经对非国有资本开放。歌华有线已经作为第一家有线电视网络公司上市,社会资本收购有线电视网络的进程则一直没有停止过。部分境外电视频道自2002年开始在广东省有线电视落地,已经有30多个外资频道在中国获得了有限落地权,分属于包括新闻集团、维亚康母、时代华纳美国在线等跨国传媒集团。其中就新闻集团而言,星空卫视、CHANNEL[V]音乐频道、卫视体育频道、卫视国际电影台以及国家地理频道为其全资频道;ESPN体育台中,其拥有50%的股权;此外,新闻集团还在凤凰卫视旗下的凤凰中文台、凤凰电影台以及凤凰资讯台也有权益,新闻集团系列的频道就达到了九个。跨国媒体集团对中国市场的争夺战已经开始。

大力发展数字付费电视是广电总局正在推进的一项新政策。对于高质量电视节目的需求将以几何级数扩大,广电系统现有的节目生产能力已难以支撑。数字化技术改造的投入也不可能以传统政府拨款形式获取,在节目、网络建设、资本等方面寻求社会资源乃至境外资源的支持是一个必然趋势。

可以预见的是,政策准入壁垒的降低将是渐进的趋势,但是这种政策壁垒将一直存在。

(2)规模壁垒

电视是高投入的产业,以中央电视台为例,近年开办的10套、12套、新闻频道的节目制作经费都高达1~2亿元,考虑到盈亏平衡一般要5年左右。由此推断,一个全国性频道的培育费用将超过5亿元。应该说电视产业的规模壁垒正在越垒越高,但是这样的进入壁垒对于境内机构似乎有效,但是仍然不足以阻碍跨国集团的步伐,有消息称,新闻集团就计划为在广东落地的星空卫视投资1亿美元。

(3)退出壁垒

作为电视产业,退出壁垒也很高。首先,电视产业的产品和设备的专用性都很强,一旦投入很难转作他用;其次,电视产业对于资本的进入还有很多限制,股权投入的转让也存在一定的困难。此外,由于当前各级电视台是政府的宣传机构,是事业单位,经营很差的电视台也不能破产,没有退出机制,从而造成资源无法流动整合。

可见,电视传媒产业依然属于高壁垒产业,但是业内机构并非可以高枕无忧,因为对于境内其他类型的新闻媒体、境外传媒集团这样的潜在进入者而言,实际壁垒并不高。比如,新华社进入电视产业的以上三类壁垒并不存在,只是其需要时间和实践去积累经验和力量;对于境外传媒集团而言,惟一的壁垒就是政策壁垒,而政策的适度开放应该是必然的趋势。

另一个需要讨论的问题是,潜在进入者真的只是威胁吗?在承认威胁的同时,由于文化的地域特征非常明显,潜在进入者的进入是现有电视传媒产业竞争态势的搅局者,更多改变的是现有电视传媒产业的竞争格局,而不是现有传媒机构的终结者。我国现有的电视媒体机构完全可以在“与狼共舞”的市场竞争中变得更加强大。这一点可从加入WTO之后我国汽车工业的开放得到印证。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。