(二)美国住房保障经验

美国是一个市场经济高度发达的国家,为解决住房分化与社会和谐相统一的问题,美国政府在立法、金融、税收等方面都大力干预,提出了许多针对低收入家庭的住房计划。美国住房和城市发展部确定住房是每个公民的权利,执行住房平等法案和其他联邦法律,消除歧视,致力于保证“居者有其屋”。

1.美国住房保障制度的历史演变

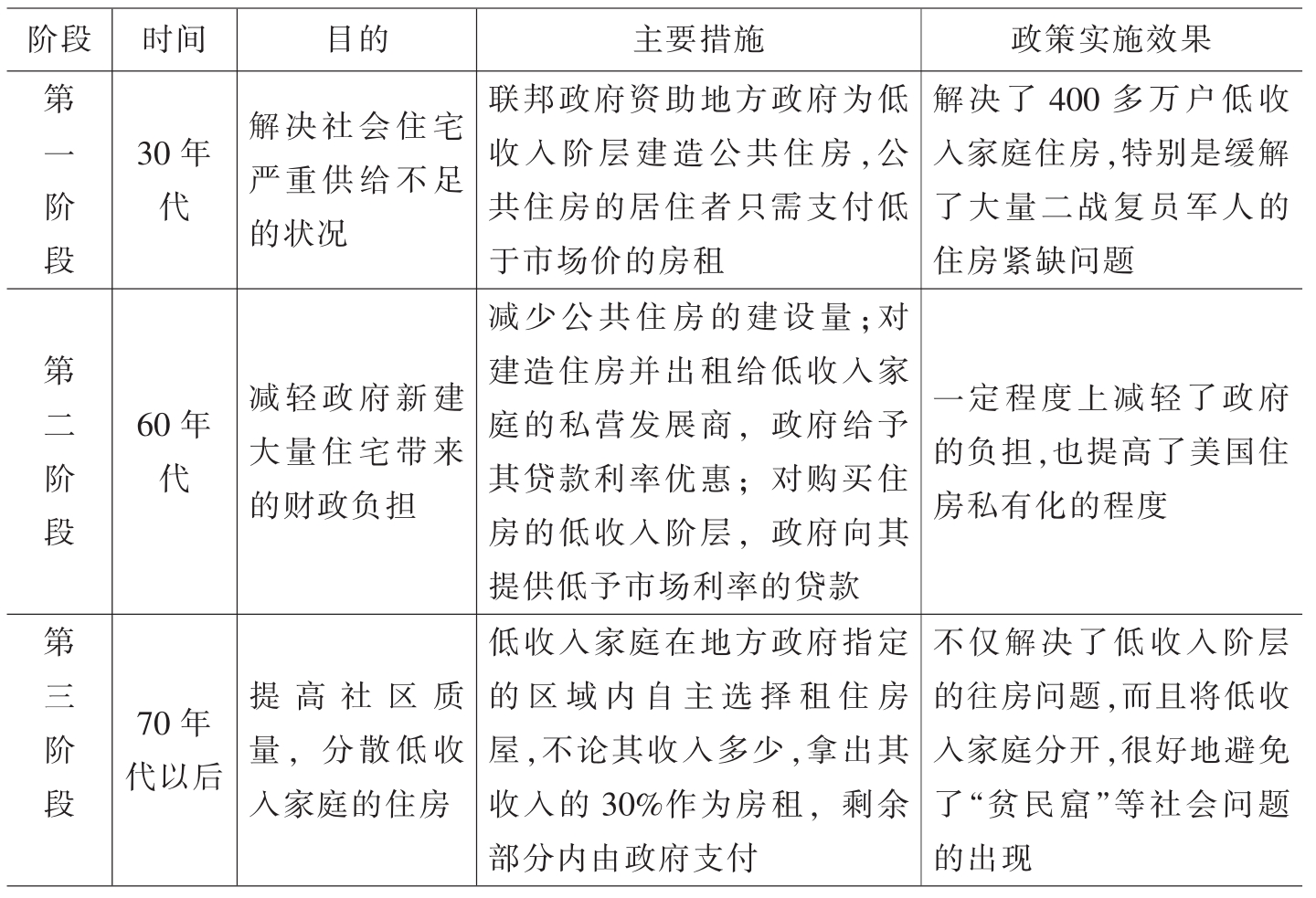

20世纪30年代,美国政府将住房保障提上了立法议程,历经70多年的修正和完善,逐渐形成了一套法制完备、管理严密、形式多样、公私结合的开发建设保障体系。美国住房保障制度中典型的实现形式是公共住房,纵观美国住房保障制度的历史演进,美国公共住房制度随着宏观经济社会环境的变化,经历了不同的发展阶段(见表VI-1-2),具体内容和工作重心也有所不同。[23]

表VI-1-2 美国住房保障制度的阶段性演变

(1)美国住房保障制度的初始阶段(20世纪30年代)

20世纪30年代初,在美国经济大萧条(Great Recession)和第二次世界大战的背景下,美国的房屋建设几乎停滞,导致严重住房短缺与住房分化问题。美国政府因此开始介入住房市场。

1932年成立了“联邦住宅银行抵押贷款银行(FHLB)”,向公共住房开发商和中低收入家庭提供低息贷款,随后颁布了“联邦家庭贷款银行法(Federal Home LoanBank Act,FHLBA 1932)”为银行进行住房贷款提供了廉价资金。1934年颁布“国民住房法(National Housing Act)”进一步向贷款银行提供了住房抵押贷款保险(Mortgage Insurance),并成立了“联邦储蓄贷款保险公司(FSLIC)”,组建了“互助抵押贷款保险基金”,负责对中低收入家庭提供抵押贷款保险。在这一时期,美国国会又成立了获得政府信用支持的抵押贷款机构房利美(FannieMae)和房地美(Freddie Mac),为住房建设提供了强有力的资金保障,为住宅市场繁荣奠定了基础,也为大量的中低收入阶层供应适宜的住宅。[24]1937年颁布的“美国住房法案(United States Housing Act,,USHA 1937)”是美国公共住房发展的一个里程碑。“美国住房法案”明确指出:“联邦政府为各州、地方政府提供资金和信誉保证,以为低收入国民提供安全、体面、整洁的住房。”与此同时,美国政府颁布了在《临时住房法案》基础上补充完善的《公共住房法》,决定由联邦政府成立专门的机构负责公共住房开发贷款的管理发放,地方政府负责项目的具体规划执行[25],营建公共住房,将其提供给低收入家庭租用,解决低收入阶层的住房短缺问题。1948年美国政府提出住房建设的一揽子方案,标志着联邦政府正式开始干预住房产业。

(2)美国住房保障制度的发展阶段(20世纪40年代至60年代)

20世纪40年代至60年代是美国住房保障制度迅速发展期。1949年通过的《住宅法》正式要求,国家应实现满足所有家庭得到质量优良的住房和舒适生活环境的目标。[26]“让每一个家庭都能在适宜的居住环境里拥有一个舒适的家。”由此,政府启动了“城市再开发工程(UrbanRedevelopment)”和公共住房(Public Housing)项目,增加抵押贷款保险额度和低房租的公共住房建设的投入。

1961年美国政府通过了《国民住宅法》,鼓励私营开发商从事低收入家庭公寓住房的兴建和维修业务。1965年,美国政府强化了住房与城市建设的行政管理体系,分别成立了“住房与城市发展部(Housing and Urban Development Department,HUD)”和“官方全民抵押贷款协会(Government National Mortgage Association,Ginnie Mae)”。前者负责全面管理执行“为国民提供体面、安全、整洁的生存环境的任务”,后者负责管理抵押贷款证券,加大为国民提供由政府担保的抵押贷款的资金供应,拓宽其融资渠道。1968年,美国政府颁布“市民权力法案(Civil Right Act)”,强调美国公民不分种族、肤色在住房买卖、贷款等方面享有同等的机会和权利,避免种族隔离和歧视。

(3)美国住房保障制度的完善阶段(20世纪70年代以来)

20世纪70年代开始,由于低收入家庭占美国家庭总数的18%,每年的住房和租金补贴都超过百亿美元,加之70年代末期出现的经济下滑,给美国国家财政带来更加沉重的负担。[27]1974年,美国政府通过了住房与社会发展法案(The Omnibus Housing and Community Development Act of 1974)。公共住房项目建设继续在74年法案中得以保留,但政府削减了在公共住房建设上的投入,主要由政府支持和引导的私营开发商承担,政府转为向低收入者直接提供租金补贴。

进入20世纪80年代后,为支持低收入家庭改善住房条件,除了政府继续直接提供公共住房以外,先后颁布了租金证明计划和租金优惠券计划。这些项目允许低收入家庭,老年人以及其他的弱势阶层,在私人市场上,通过多种补助金凭证获得住房。[28]1986年“税制改革法案(Tax Reform Act,1986)”对投资于中低收入国民经济住房者给予了税务减免(Low- Income Housing Tax Credit)。1988年,美国颁布了印第安人住房法(Indian Housing Act),用来处理印第安人和阿拉斯加土著居民的住房援助事宜。1990年美国通过克莱斯通可支付住房法(Cranston-Gonzaies National Affordable Housing Act),通过全国居者有其屋信托等方式,为无家可归者提供资金援助。1998年,美国政府设立居住有其屋券项目(Homeownership Voucher Program),为中低收入的有工作家庭提供额外的公共公寓住房,提高住房贷款的限制。1999年公共住房存量达到最高,到2008年公共住房存量减少了19%,即公共住房存量减少了27万套。1985年至2003年,美国的公共住房存量增加了5%,且这些公共住房中有57%的住房是房龄超过30年的老屋,有38%的住房是15-30年的旧房。[29]期间,美国政府还实施了SHOP计划(Self-Help Homeownership Opportunity Program),目的是资助个人取得房屋产权。这样,随着美国住房保障制度的不断完善,涌现出了大批混合收入型社区(Mixed-Income Community),使同一社区的居民多层次化,避免了当代贫民窟的形成和城市居民的阶层化,相当程度上实现了住房分化与社会和谐的统一。

2.美国住房保障制度的主要内容

美国政府的住房保障政策内容十分丰富,既可以直接提供资金或通过税收机制提供资助,也可以运用调控手段影响住房贷款的供给、房地产经纪人的行为以及在相应地区修建的住房的类型、数量和费用等。美国政府为低收入者提供的资助主要有三种形式:一是直接资助,政府通过专门项目支持公共住房的建设;二是帮助租房者获得私人市场的住房;三是为地方政府提供资金,使他们有更多的自由去开发自己的项目。[30]

(1)大力建设公共住房,缓解住房困境。1937年,美国政府启动了公共住房工程。公共住房由地方政府出面选址、监督和分配。公共住房的产权归州政府所有,管理的专项机构是地方政府住房局。建设公共住房的专项基金由联邦政府划拨,基金的使用范围涵盖建造新住房、维修现有住房和运营公共住房三个方面。20世纪60年代,美国政府力图通过资助兴建公共住宅刺激总需求从而振兴美国经济。这一期间,美国政府建设了大量的公共住房,为社会底层的民众提供了基本的住房保证。美国的公共住房约有120万套,分别由3200多个地方公共房屋管理署(Public Housing Authority,PHA)进行管理,为包括老人、残疾人、低收入者在内的260多万人提供了住房。

随后,美国公共住房开发新建数量逐渐减少,主要以旧房的现代化改造和维护为主,启动了对损坏严重、密度较高的公共房屋进行低密度化和创建混合收入社区的改造工程,即“希望工程(Housing Opportunities for People Everywhere Program,HOPE VI)”。2008年,美国住房和城市发展部(HUD)向3300家公共住房机构(PHAs)提供总额为67亿美元的补贴,并且通过公共住房计划,发展了120万套公共住房。[31]然而,从总体上看,美国政府在公共住房保障的财政支出呈逐年下降趋势,这表明,美国社会化住房保障模式正逐渐向市场主导保障模式转化。[32]

(2)实施多样化住房政策,增强保障房市场供给。一是公私合营项目。美国政府为刺激私人部门投资保障房建设,实行了贴息计划,不仅对私人建设部门(供应方)贴息,而且对中等及其以下收入阶层的居民(需求方)贴息。1954年,美国政府与私人建设者合作启动了私人业主工程(Privately Owned Projects),共同为低收入家庭提供住房。住宅和城市发展部(Housing and Urban Development)通过限制私人企业的净财政收入来限制他们所得的利润,以求为低收入家庭提供更廉价的住房。1961年,美国政府通过了《住宅法案》,对私人建房者提供大大低于普通抵押贷款利率的资助,鼓励私人建设者从事低收入家庭公寓住宅的大规模兴建和维修,但同时规定建设者必须是非盈利赞助者及民间社团和组织,年收益率以6%为限。[33]1986年,美国政府通过“税制改革法案(Tax Reform Act)”,鼓励个人、私营企业投资中低收入住房开发建设。对私营投资者可以获得相当于其投资额一定比例的直接课税(“dolor to dolor”)减免。二是免税债券(Tax-Exempt Bond)。这是州政府为建设经济住房提供的一种优惠政策。免税债券减免了债券持有者的债券投资利得税(Interest Tax),降低了债券发行的融资成本,从而成为开发商筹集资金的一个有效途径。三是居家工程(HOME Investment Partnership Program)。这是根据“国民经济住房法案(NationalAffordable Housing)”执行的项目,由美国政府每年用于HOME的资金约为20亿美元,州政府配套资金(通常为25%)以及其他一些非营利性机构的资金组合在一起,为建造、购买、重置、租赁经济住房提供直接拨款(Grant)、低息贷款、贷款担保或直接补贴。四是住房自建计划(Self-help Homeownership Opportunity Program,SHOP)。这是为非营利组织或银团提供资金支持,以帮助其对土地的基本开发、基础设施建设等前期工作,从而有利于自建住房者自行完成房屋的建设工作。五是向中低收入者提供住房补助。美国政府对中低收入者进行住房补贴的主要方式是用房租代金券直接补贴租户。这种补贴方式具体分为住房证(即“租金证明计划”)和住房券(即“租金优惠计划”)两种。租金低于美国政府确定的租金水平的租户可以享受“住房证”补贴;而享受“住房券”租户可以在市场上自由寻找住房,当租金低于政府规定的市场租金还有余额时,允许住户保留优惠券继续使用,反之,租户须自己承担租金差价。六是鼓励并帮助租房者获得私人市场的住房。美国政府采取首次购房贷款利息个人所得税减免、提供低息贷款或抵押贷款担保等政策,鼓励和帮助中低收入者拥有住房。

(3)注重立法,保障住房政策的落实。美国政府先后颁布了《住房法》、《国民住宅法》、《住房与城市发展法》等以保障住房政策的落实。20世纪中期以后,美国政府主要采取贷款贴息、税收减免等政策资助低收入阶层购房。同时,政府也会直接提供一些福利性低租金的公共住房,保证一般国民不仅有房住而且住得好。[34]1990年,《国民可承受住宅法》规定从自有住房和租赁住房两个方面满足所有家庭享有合适的居住环境和居住空间,开展“住宅计划”和“希望计划”。经过长期实践,美国形成了比较完善的住房保障立法体系,涵盖了公共住房、房租补贴、消除贫民窟等很多方面,使住房保障政策措施有法可依,保证住房政策的权威性和有效性。

3.美国住房保障的基本模式

美国住房保障的基本模式分为三种:政府直接投资保障、鼓励私营企业投资保障和公私合营保障。政府直接投资保障模式分为两类:一是传统的项目开发模式。即政府承担项目策划、资金筹备、土地获取、方案设计以及项目施工,住房竣工后,政府负责或委托别人进行项目运营管理和服务。二是交钥匙工程(Turn Key)。即政府通过招标程序(Request For Proposal,RFP)选定开发商开发建设保障房,政府承诺在项目验收合格后由政府以事先商定的价格全部收购,或由开发商以政府设定的价格范围自行销售,剩余部分由政府负责补贴或购买。鼓励私营企业投资保障模式是美国政府通过贴息计划、税制改革法案(Tax Reform Act)等措施鼓励私营企业开发建设保障房建设。私营企业开发建设保障房资金的渠道主要有政府或其他组织直接给项目拨款、金融机构贷款(Loan)或发行免税债券(Tax-Exempt Bond)以及引入投资资金。公私合营(Public-private Partnership)保障模式主要是指美国公共部门与私营单位合作开发经营保障性住房。美国公共部门与私营单位在保障房项目的建设阶段和运营阶段根据各自的优势投入不同的资金和管理,以保证项目达到良好的建设和运营效果。在这种保障模式中,通常私营企业要专门为项目成立一个联合体(Special Purpose Vehicle,SPV),包括设计、建造、运营和借贷等部门,再由联合体(SPV)与相关公共部门签订合约,负责项目的执行。在公私合营保障模式中,公私合作方式主要有股份有限公司(Corporation)、信托(Trust)、合伙人(Partnership)和有限责任(LLC)等形式。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。