3﹒2﹒1 债券的类型和收益率

按债券不同的分类标准,可以有很多种分类方法。

1)按发行主体划分

债券按发行主体不同可以分为政府债券、公司债券、金融债券等。而各类债券根据其要素的不同又可细分为不同的品种。

(1)政府债券。是指中央政府、政府机构和地方政府发行的债券。具体分为国债、政府机构债券和市政债券。

国债是国家财政当局发行的债券,中期国债是指期限1—10年的国债,长期国债指期限11—30年的国债。美国的期限1年以内的国债叫国库券。根据具体的发行目的,可将国债分为战争公债、赤字公债、建设公债和特种公债。从利率是否可以变动划分,国债分为固定利率国债和浮动利率国债。多数国债都是固定利率的,但在通货膨胀严重时,为使国债能够顺利发行,政府往往会发行浮动利率国债。

政府机构债券一般指政府有关机构以自己的名义而不是以国家的名义发行的债券,也包括那些从政府得到发债特许的私营机构发行的债券,政府通常为债券提供一定程度的信用、担保或监管。美国政府机构债券可以划分为两类:一是联邦有关机构的债券,一是联邦资助机构的债券,联邦有关机构主要指美国进出口银行、政府国民抵押协会等单位,多数联邦有关机构债券的信用由联邦政府担保。联邦资助机构是政府特许的私人所有的实体,美国政府对大部分联邦资助机构发行的债券不提供完全的信用,因此,投资者投资于大部分联邦资助机构发行的债券是有违约风险的。

市政债券是地方政府发行的债券,在美国是指州、市、镇、县美国的领地,以及它们的授权机构或代理机构发行的债券。我国目前还没有市政债券。

(2)企业债券。企业债券是企业公开发行的,一般期限在1年以上的中长期债券。按内含选择权可分为可赎回债券、可转换债券和带认股权证的债券。

可赎回债券允许发行公司选择于到期日之前购回全部或部分债券。当市场利率降低至债券利率之下时,赎回债券对债券持有人不利,因而通常规定在债券发行后至少5年内不允许赎回。

可转换债券指公司债券附加可转换条款,规定债券持有人按预先确定的比例享有把债券转换为公司普通股股权的选择权。它的实质是债券人拥有一份债券加上若干公司股票的看涨期权。由于期权是有价值的,投资人需要以接受较低的债券利率为代价。

带认股权证的债券是指公司债券把认股权证作为合同的一部分附带发行。认股权证可与债券一起发行。认股权证的持有人可以在特定的时间内按预定的价格购买一定数量的公司普通股。

(3)金融债券。是银行等金融机构为筹集资金而发行的债券。在西方国家,金融机构大多属于股份公司,故金融债券可纳入公司债券的范围。

2)按息票划分

(1)纯贴现债券。纯贴现债券又称零息票债券,是以低于面值的贴现方式发行,不单独支付利息,到期按债券面值偿还的债券。它承诺在未来某期只支付一笔现金,即在到期日才支付现金。纯贴现债券承诺在未来支付的金额就是面值,债券购买价格与面值之差,就是投资该债券所获得的收益。所以,对于一个面值为100元的1年期纯贴现债券来说,如果它的购买价是95元,投资的收益等于面值100元与买入价格95元之差,即5元。

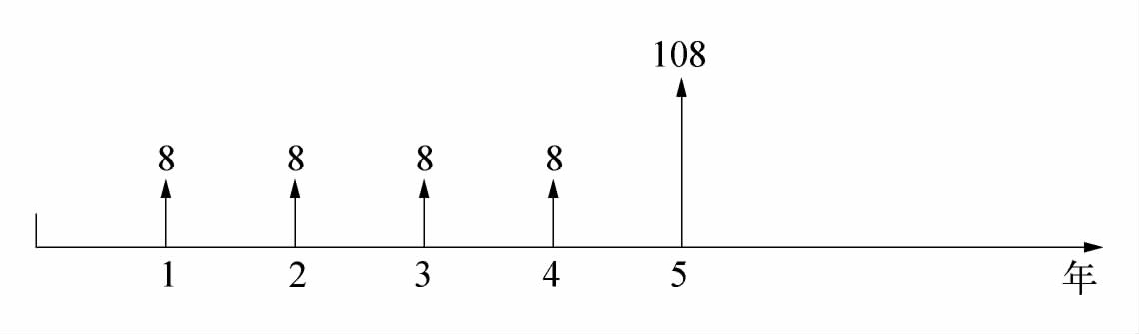

(2)附息票债券。附息票债券规定发行人必须在债券的期限内定期向债券持有者支付利息,在债券到期时(即最后一次付息时)必须偿还债券的面值。债券的息票利率是按面值支付利息时所用的利率,面值100元的债券,若每年息票利率为8%,发行人每年要支付8元(0﹒08×100),如果该债券期限5年,到第5年末,发行人必须支付最后一期的利息8元和面值100元。该附息票债券的现金流如图3-1所示。承诺支付的现金流包括每年8元的年金现金流和到期一次性支付的100元本金。

图3-1 8% 100元的附息票债券的现金流图

美国中长期国债是附息票债券,半年支付一次利息,到期支付本金。我国中长期国债一般1年支付一次利息,到期支付本金。

3)按是否溢价划分

(1)等价债券。市场价格等于面值的附息票债券,又称为等价债券。当附息票债券的市场价格等于面值时,它的收益率就等于息票利率。举个例子说明,一张1年期、面值100元、息票利率5%的债券,1年后将获得105元,可见收益率就是5%。

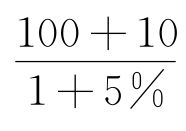

(2)溢价债券。大多数附息票债券的市场价格与其面值并不一样。市场价格比面值高的债券成为溢价债券。债券发行后市场利率下降,债券的市场价格可能就高于其面值。例如,一种息票利率为10%,面值100元,10年期债券,还有1年到期,市场的1年期债券的利率变为5%,尽管该息票利率为10%的附息票债券可能是按面值100元发行的,但我们运用收入资本化法,可以求出其现在的合理价格应为 =104﹒76元,如果市场成交价在这一价格附近,它就是溢价债券。

=104﹒76元,如果市场成交价在这一价格附近,它就是溢价债券。

债券的本期收益率(current yield),又叫当期收益率,即用每年支付的利息额除以债券当前的价格。

![]()

本期收益率尽管正确考虑了利息额,但对于溢价债券,却未考虑持有人在期末时获得的本金(面值)将小于购买时支付的成本,而这将降低实际的收益,因而本期收益率高估了溢价债券的真实收益。

另一种收益率是到期收益率(yield to maturity),它考虑了债券的价格不同于面值的事实,考虑了购买债券后所有能得到的现金支付,是指使债券一系列现金流的现值等于其价格的贴现率。期限为1年时,

![]()

即

![]()

代入所列举的数据,得

![]()

当附息票债券的期限大于1年时,到期收益率的计算就变得复杂了,假如有一张两年期的附息票债券,面值100元,当前价格110元,息票利率10%,那么它的本期收益率为

![]()

和上述的1年期溢价债券一样,这个本期收益率忽略了到期支付的金额少于投资时的成本这一事实。我们前面说过,到期收益率是使债券一系列现金流的现金等于其价格的贴现率,债券的期限大于1年时,年到期收益率i由下式决定:

![]()

式中,n为债券到期前支付利息的次数;

Ct为每期利息;

P 0为债券到期的面值。

把上例中的数据代入,得

![]()

在没有财务计算器的情况下,可用试错法或编制程序解出i=4﹒65%。可见,两年期溢价债券的到期收益率比它的本期收益率低。即如果债券的价格高于它的面值,它的到期收益率就会小于它的本期收益率,而本期收益率又小于息票利率。即对于溢价债券,到期收益率<本期收益率<息票利率。

(3)折价债券。我们下面来看价格低于面值的债券即折价债券。假定一个两年到期的债券,息票利率为4%,面值100元,当前的价格是95元,它的本期收益率为

![]()

对于折价债券,本期收益率低估了真实的收益率,因为它忽略了债券到期时持有人获得的金额多于购买时的付出额。到期收益率则考虑了购买债券后所有能得到的现金支付,由前述的公式得

![]()

仍由试错法可算得,i=6﹒76%。

可见,折现债券的到期收益率高于它的本期收益率。即如果债券的价格低于它的面值,它的到期收益率就会大于它的本期收益率,而本期收益率又大于息票利率。即对于折现债券,到期收益率>本期收益率>息票利率。

总之,当期收益率反映在不考虑任何预期资本损益情况下的现金收入状况,到期收益率既可解释当前收入,又可说明债券在整个寿命期内的价格涨跌。也就是综合考虑债券价格、期限、息票收入来推断债券在整个生命周期内可提供的回报。所以到期收益率定义为使债券的支付现值与债券价格相等的利率。可见,这一利率可看作是债券自购买日保持到到期日为止所获得的平均报酬率。为了计算到期收益率,我们需要求解利率的方程。

当期收益率是债券每年的利息收入除以当时的市场价格。对于溢价债券来说,息票利息高于当前收益率的原因是息票利率等于利息收入除以面值,而不是除以债券市场价格,而当前收益率高于到期收益率是因为到期收益率考虑了债券的资本损失。对于折价债券来说,息票利率低于当前收益率的原因是息票利率等于利息收入除以面值,而不是除以债券市场价格,而当前收益率低于到期收益率是因为到期收益率考虑了债券的资本利得。

人们泛泛谈论的债券的收益率大多数时候指到期收益率。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。