第三节 商品储存核算

一、商品储存核算的科目设置

见图4-9。

图4-9 商品储存核算账户体系

二、入库商品的核算

入库的商品包括购进、委托加工制造、接受投资和接受捐赠等。

(一)购入商品的核算

小企业有的属于一般纳税人,有的是小规模纳税人;前者增值税进项税可以抵扣,而后者要将进项税计入进货成本。举例核算见表4-1。

表4-1 购入商品账务处理方法

续表

注:企业通常采用例2、例4账务处理方法。

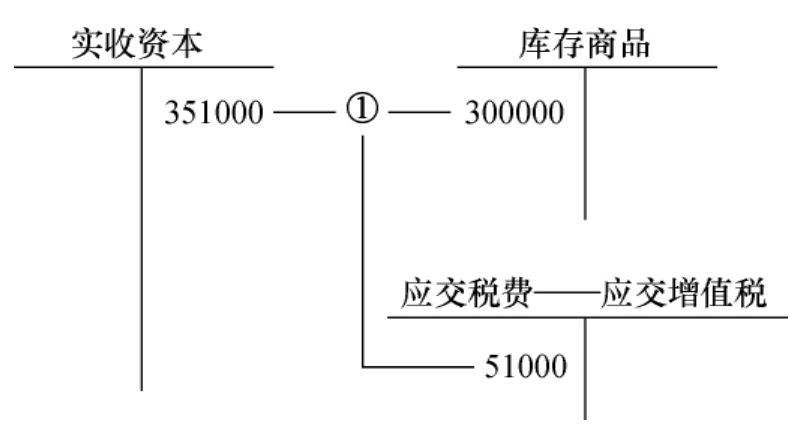

(二)接受投资者投资入库商品

根据投资各方确认的价值作如下处理,见图4-10。

图4-10 投资者投入商品账务处理

图示说明:

①投资者投资入库商品,如系小规模纳税人,将税金计入商品成本。

(三)接受捐赠入库商品

根据捐赠方提供的有关税证,按凭证上标明金额加上应支付的相关税费作为实际成本;捐赠方没有提供有关凭证的,按其市价或同类、类似商品的市场价格估计金额作为实际成本。账务处理见图4-11。

图4-11 接受捐赠入库商品账务处理

图示说明:

①接受捐赠商品已入库。

②接受捐赠支付运费,凭运费专用发票可抵扣7%的税金。

三、出库商品的核算

出库商品包括销售、对外投资、对外捐赠等。

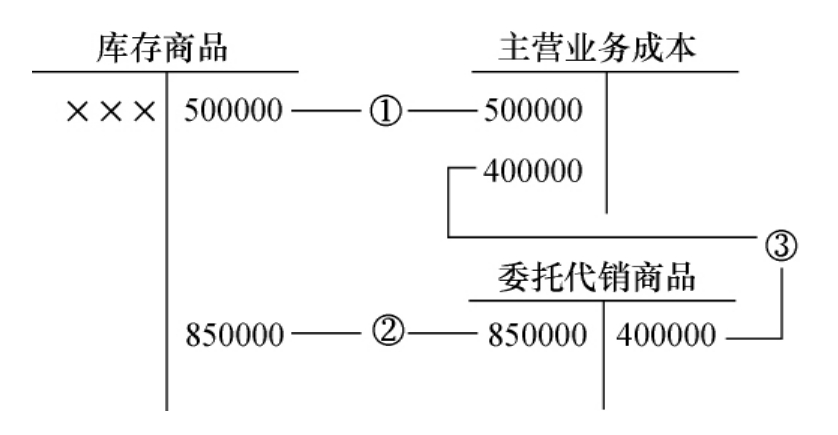

(一)售出或委托代销商品核算

采用进价核算时,根据销售部门开具的出库单等有关凭证作如下账务处理,见图4-12。

图4-12 售出出库商品账务处理

图示说明:

①已收到货款,发出商品后结转成本。

②委托外公司代销商品。

③收到代销单位销售清单后转入主营业务成本。

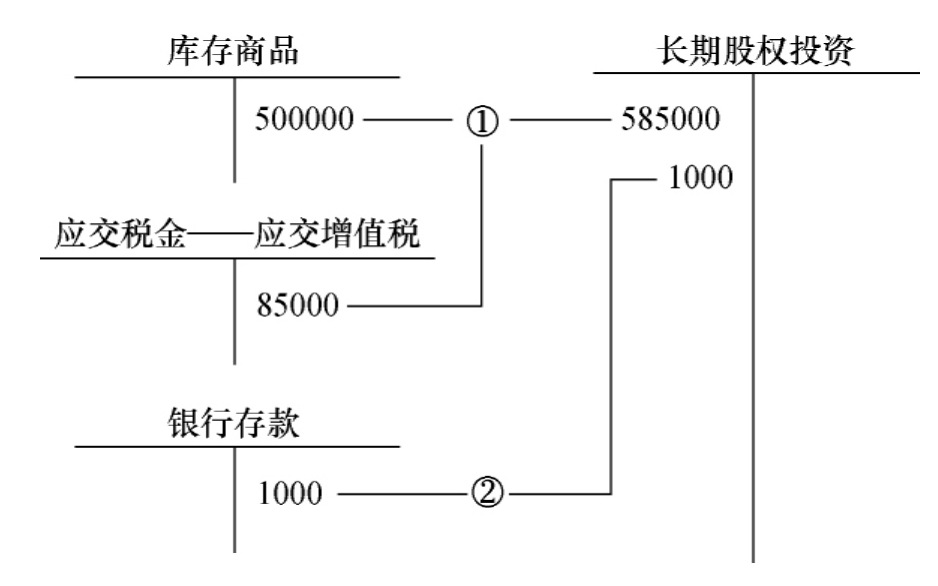

(二)以商品对外投资核算

以库存商品对外投资实质上是一种非货币投资的交易,应以换出资产的账面价值加上应支付的相关税费作为股权投资的成本。账务处理见图4-13。

图4-13 以库存商品对外投资

图示说明:

①以库存商品进行长期股权投资。该批商品不含税进价为500000元,应交增值税85000元。

②该批商品投资支付运费。

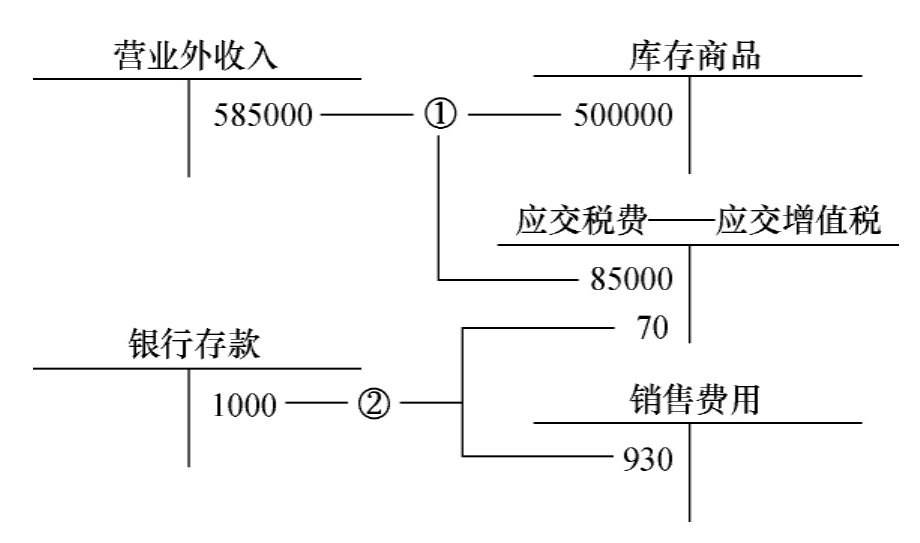

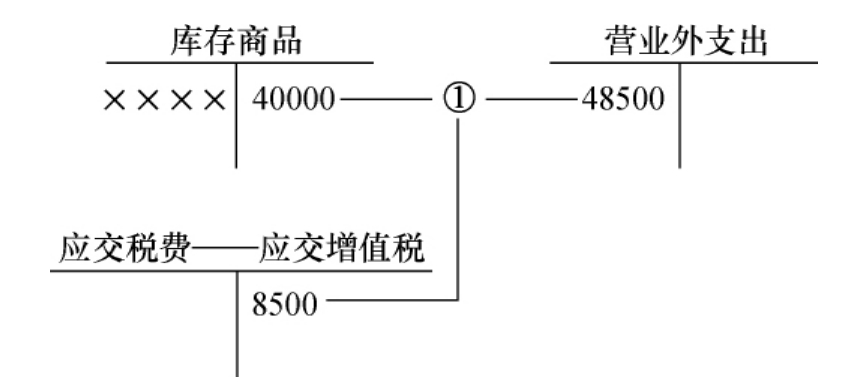

(三)对外捐赠商品核算

对外捐赠商品应按其账面价值转销,但按税法规定是视同销售行为,应按同类商品售价计算缴纳增值税。核算实例见图4-14。

图4-14 对外捐赠账务处理

图示说明:

①一批商品账面成本40000元,按同类商品售价(不含增值税)50000元,销项税8500元,对灾区进行捐赠。

四、商品储存特殊业务的核算

商品储存特殊业务包括库存商品调价,库存商品盘盈、盘亏,商品分类挑选等。核算方法见表4-2。根据需要可增设“待处理财产损溢”科目,将商品发生盈亏直接记入有关科目。待原因查明后再处理。

表4-2 商品储存特殊业务处理

续表

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。