三、实物期权与资本预算

梅耶斯(Stewart Myers)教授于1977年提出了实物期权的概念。他指出,一个投资项目产生的现金流所创造的利润,是来自于目前所拥有资产的使用,再加上一个对未来投资机会的选择。企业可以取得一个权利,在未来以一定的价格取得或者出售一项实物资产或者投资项目,而取得此项权利的价格则可以使用期权定价公式计算出来,所以实物资产的投资可以应用类似于评估一般金融期权的处理方式来进行评估。因为其标的物为实物资产,所以他把这种性质的期权称之为实物期权。

(一)实物期权与传统净现值法的比较

实物期权与传统的净现值法最大的差别在于实物期权方法可以充分利用管理弹性进行不确定性投资项目的评价以及相关的投资经营决策。在实际市场上,由于不确定性以及竞争的影响,实际现金流量可能会与最初的预期不同。当新的信息逐渐被获取,市场风险降低,管理者可以转换运营战略来把握有利的机会并减少损失,这就是所谓的管理弹性(Managerial Flexibility)。比如说,管理者可以在项目寿命期内推迟、扩张、收缩、放弃或转换至不同阶段等。这些决策行为本身是有价值的。由于该法考虑到不确定性投资收益的各种复杂特征,因此,比简单地采用相同一个固定贴现率的DCF方法更加科学。

另外,在评估无形资产价值时,实物期权方法认识到,尽管大多数无形资产当前不能产生现金流,但是产生的各种机会也是有价值的。现金流折现的估值方法是用风险调整贴现率来折现未来的现金流。经过资本市场的竞争,预期报酬率体现了资本的成本,所以折现值能够反映市场的评价,但这种无套利均衡关系并非直接的,不能通过市场中的套利者建立套利头寸来直接和迅速地建立均衡。而且,这种估值的正确性依赖于资本市场的完善,对市场的完善性要求很高,整个资本市场都应该是完全自由竞争的。而实物期权分析方法中的动态复制原理则主要是比较同时存在于同一金融市场中的其他资产的价值,因而无套利均衡关系表现得更为直接,可以通过套利行为迅速建立均衡。相对来说,这种分析方法能够更直接地体现出市场的评价。

然而,这并非说传统的NPV方法应被彻底地抛弃,而是应该被当做一种拓展的期权框架的输入量。也就是说,新的实物期权评价方法包括两部分内容:一部分为传统静态被动的NPV现金流;另一部分为适应运营或战略弹性的期权价值。所以,实物期权方法并非是对DCF的彻底否定,而是对折现现金流量理论与方法的重大补充。

(二)实物期权的种类

实物期权的种类很多,事实上,几乎不存在完全相同的两个项目。在投资实务中,管理者可以选择改变原有项目方案或增加某些策略性项目,甚至可以根据实际情况创造出新的实物期权,实现企业的价值。这里只简要介绍几种常用的实物期权,分别为延迟期权、阶段投资期权、改变营运规模期权、放弃期权、转换期权、成长期权,及多重交互影响期权等。[3]

1.延迟期权(option to defer)。市场环境的不确定性,企业面对某一投资项目时(如矿产勘探、购买土地、厂房设备的兴建等),在决策分析上所面临的最大问题是何时才是最佳的投资时点。经营管理者掌握投资时机的决定权,可以等待若干时间,待投资价值最大化之后再执行投资项目。这种可延迟投资的期权,使投资项目更有价值,我们可视其为一个美式买权,称此种期权为“延期期权”;标的资产则为投资项目,履约价格是投资项目总成本,存续期间是投资项目可以延迟等候的期间。延迟投资机会价值可表示如下:

E0=Max(V-I1,0)

式中:E0为等待投资机会价值;V为投资项目的价值;I1为投资项目的成本。

2.阶段投资期权(time-to-build option)。大型投资项目的支出常具有阶段性,例如,资本密集的长期开发项目,可能需要耗费多年方可完成,在整个投资期间,当新信息产生时,需重新评估投资方案继续的可行性及其价值。如果未来资本支出大于未来所能产生的收益时,企业可中断此项投资项目或是放弃这个项目,以免带来更大的损失,危及企业生存。每一期的投入,都可视为取得下一次的投资机会的期权。

3.改变营运规模期权(option to operating scale)。决策者面对多变的环境,为了随时维持其竞争优势,必须不断地改变其投资决策。当市场情况比预期的要好,公司可以提高资源利用率或扩张生产规模以掌握契机;假使市场情况不如预期,公司会考虑缩小生产规模;如果市场情况不佳,公司的收益小于变动成本时,管理当局可能会先暂休业一段时间,等市场情况好转后再重新营业。整个投资经营过程中隐含了四种型态的期权,分别是扩张营运期权(option to expand)、紧缩期权(option to contract)、暂中止期权(option to shut down),以及重新开始期权(option to restart)。投资项目若含有上述调整企业规模的“管理弹性”期权,因其能增加企业适应外在环境的变化,会增加投资项目的价值,因此当评估资本预算时,企业不可忽略此类期权所带来的价值。

扩张营运投资机会价值可表示如下:

E=V+Max(eV-Ie,0)

式中:E为扩张营运的投资机会价值;V为投资项目的价值;e为扩张营运的系数;Ie为投资项目增加的资本支出。

紧缩营运投资机会价值可表示如下:

E=Max(Ic-cV,0)

式中:E为紧缩营运的投资机会价值;V为投资项目的价值;c为紧缩营运的系数;Ic为投资项目缩减的资本支出。

暂时停止(重新开始)营运投资机会价值可表示如下:

E=Max(C-Iv,0)

式中:E为暂时停止(重新开始)营运的投资机会价值;C为年现金收入;Iv为投资项目缩减的资本支出。

4.成长期权(growth option)。企业常因某种战略性的考虑,必须先执行某些战略性的项目后,才能取得进一步的其他投资机会,以执行收益较大的投资项目。这种战略投资项目或产品刚开始发展时带来的基本设施、经验以及潜在的副产品,都是未来发展相关领域新兴用途以及发展低成本、高质量产品的一个跳板,加上学习及经验的累积,企业未来可以指望因此项目受益,等于是当情况好转时企业可因此获得成长的机会。这种观念犹如期权到期后标的资产价格低于履约价格是扩张规模所必须再投入的成本,由于没有特定的履约日期,它是一个美式买权。

5.转换期权(switch option)。当产品价格或需求改变时,决策者在生产制造过程中,可利用相同的生产资源,选择生产最有利的产品组合,称为产品弹性(product flexibility);此外,利用不同的生产资源,如不同的机器设备、原物料以及人工等资源,来生产相同的产品,称为生产弹性(process flexibility)。管理者可依据市场需求的变化来决定最有利的投入与产出,这种权利类似持有一个转换期权;标的资产是依据市场需求变化而选择的投入与产出,履约价格则是选择投入或产出后,必须调整各项生产设备所付出的费用成本。除投入与产出的技术型转换期权外,企业因生产成本、汇率、制造能力等因素产生改变,跨国公司将其生产线移转至生产成本较低的国家或一般企业转换不同的配套厂商生产,也是转换期权的另一种形式。

转换投资机会价值可表示如下:

E=Max(V,S)

式中:E为转换投资机会的价值;V为投资项目的价值;S为转换使用(或放弃以取得残值)的价值。

6.放弃期权(option to abandon)。市场不景气时,投资项目可能面临巨额的亏损,若该项目投入的资产设备难以转换用途,管理者可考虑继续执行方案或永久放弃该投资项目,并在二级市场上变卖资本设备和其他资产以获取其残值。面对这种永久放弃投资的管理弹性,如同管理者手中持有一个美式卖权,标的物是目前的投资项目,执行价格是处分资产的价值。但由于资本方案所投入的资金大部分属于沉没成本,放弃价值属于可回收成本(残值),其价值不一,需视投资项目的性质而定。放弃投资机会价值可表示如下:

E=V+Max(A-V,0)

式中:E为放弃投资机会价值;V为投资项目的价值;A为残值或最佳替代方案价值。

7.多重交互影响实物期权(multiple interacting options)。面对不确定性环境的变化,决策者必须对可能出现的状况作出反应,以确保企业价值的最大化。因此,现实生活中投资项目大多不只包含一种期权,而是包含多种期权的多重交互影响实物期权。数种实物期权的结合通常将使得其价值更难评估。因为这些选择权,彼此之间经常是相互影响甚或是相互排斥的,比如,当执行放弃经营的权利则扩张的权利将会消失。

评价多重交互影响期权的价值时,需要考虑各种实物期权间交互作用的情况,如果各种实物期权间的相互作用并不明显,那么为了计算简便,我们可将单个实物期权的价值相加总,求得一个近似值;然而,如果各种实物期权的相互作用很大,单纯将单个实物期权价值相加总,势必产生高估或低估的现象。

例如,某项目初始投资为100万元,年现金流量为50万元,项目的寿命期为5年,项目的期末价值为80万元。该项目的贴现率为50%,企业可以采取以下两种投资方案:

方案一:项目开始时一次性投入100万元风险资金;

方案二:要求风险投资公司分两年注入风险资金,每年投入500万元,但是第二次投入与否由风险投资公司根据企业第一年运作状况的好坏来做出决定,即给风险投资公司一个放弃投资和进一步扩大投资的期权。

方案一中累计净现值如下表5-5:

表5-5 一次性投入风险资金净现值计算表 单位:万元

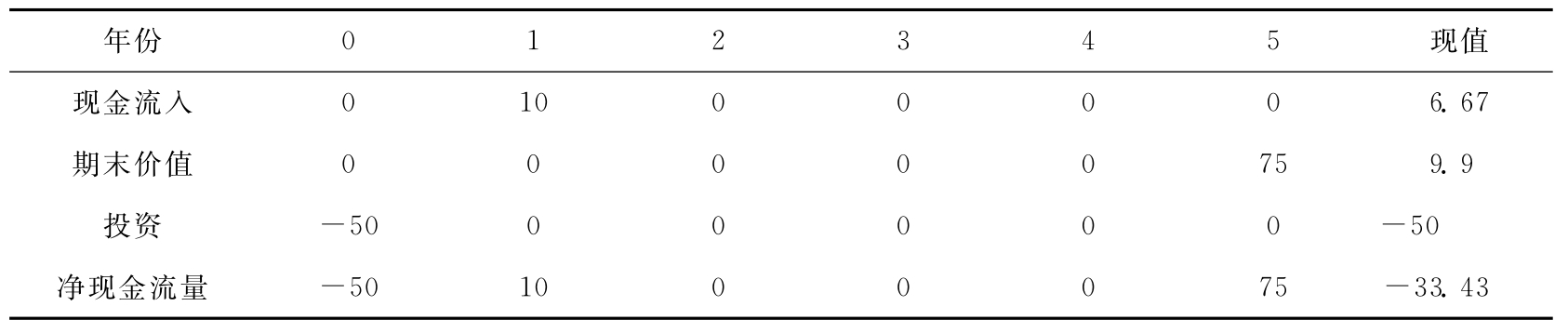

在第二种投资方案中,项目运作好、坏的概率各为50%。企业可以在第二年根据第一年的现金流入情况决定是否继续投资50万元。如果不再投资,则项目在第一年后得不到任何现金流入,且项目的期末价值也会减至75万元。在这种条件下,项目的现金流量分析如表5-6、表5-7、表5-8。

表5-6 分次注入资金第一年为好的情况下净现金流量 单位:万元

表5-7 分次注入资金第一年为坏的情况下净现金流量 单位:万元

表5-8 两种情形的平均值 单位:万元

![]()

方案一中该项目的价值为-2.6万元,而方案二中该项目的价值为25.05万元。可见,实物期权在风险投资中的作用是很重要的。考虑与不考虑实物期权的结果是截然不同的。在本例中,如果不考虑期权,则该项目的净现金流为负值,因而不应进行投资。但若将期权价值考虑在内,则该项目的净现金流为正值,应当投资。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。