任务九 生产费用在完工产品与在产品之间的分配

&知识要点

☆在产品的概念与费用归集

☆生产费用的分配方法

&案例导读

永明自行车厂产品的生产需要断料、铸造和装配三道工序完成。某月末各工序在产品数量为:第一工序有200件,第二工序有100件,第三工序有300件。该月加工完成的产品有800件,其中有100件未彻底完工,尚未办理入库手续。三道工序核定的工时定额分别是5小时、8小时和2小时。在月末将原材料费用、工资费用和制造费用在完工产品与月末在产品之间分配时,会计员小王将原材料费用按照产成品数量800件和在产品600件进行了平均分配,即单位产成品与在产品负担一样多的材料费用;工资费用和制造费用则对单位在产品按单位产成品的一半分配,即每件在产品分得的工资和制造费用等于每件产成品应分得的工资和制造费用的50%。会计主管审核时告诉小王:产成品的数量是700件,在产品的数量也是700件;另外工资费用和制造费用的分配不能简单地按完工产品的一半分配,要根据各工序的在产品完工程度确认在产品相当于产成品的数量比例来分配。

请问会计主管对小王说的话对吗?

一、在产品的概念及其数量的确定

(一)在产品的概念

工业企业的在产品有广义和狭义之分。广义在产品是指没有完成全部生产过程,不能作为商品销售的产品,包括已完成一个或几个生产步骤、尚需继续加工的自制半成品,等待验收入库的产品。狭义的在产品是指就某一生产单位(车间、分厂)或某一生产步骤而言,它正在加工中的在制品,该生产单位或生产步骤已完工交出的自制半成品不包括在内。本书中在产品的概念是指广义的在产品。

(二)在产品数量的确定

企业在生产过程中发生的生产费用,经过在各种产品之间进行分配和归集,应计入本月各种产品成本的生产费用,都已集中反映在“基本生产成本”账户和所属各种产品成本明细账中。月末,企业生产的产品有三种情况:

(1)产品已全部完工,产品成本明细账中归集的生产费用(如果有月初在产品,还包括月初在产品费用)之和,就是该完工产品的成本;

(2)如果当月全部产品都没有完工,产品成本明细账中归集的生产费用之和,就是该种在产品的成本;

(3)如果既有完工产品又有在产品,产品成本明细账中归集的生产费用之和,应在完工产品和月末在产品之间采用适当的分配方法,进行生产费用的归集和分配,以计算完工产品和月末在产品的成本。

月初在产品费用、本月生产费用与本月完工产品费用、月末在产品费用之间的关系,可以用下列公式表达:

月初在产品费用+本月生产费用=本月完工产品费用+月末在产品费用

公式的前两项是已知数,后两项是未知数,前两项的费用之和,在完工产品和月末在产品之间采用一定的方法进行分配。分配的方法有二:

一是先通过计算确定月末在产品成本,然后倒推出完工产品成本;

二是将公式前两项之和按照一定比例在完工产品和月末在产品之间进行分配,同时求得完工产品成本和月末在产品成本。

约当产量比例分配完工产品和在产品成本的计算公式为

在产品约当产量=在产品数量×加工程度(或投料程度)

完工产品成本=完工产品产量×费用分配率

月末在产品成本=在产品约当量×费用分配率

无论采用哪一种方法,各月末在产品的数量和费用的大小以及数量或费用变化的大小,对于完工产品成本计算都有很大影响。要计算完工产品的成本,就需取得在产品增减动态和实际结存的数量资料,因而须正确组织在产品收发结存的数量核算。

二、生产费用在完工产品与在产品之间分配的方法

生产费用在完工产品与在产品之间分配的方法主要有七种:不计算在产品成本法、按年初数固定计算在产品成本法、在产品按所耗原材料费用计价法、约当产量比例法、在产品按完工产品成本计算法、在产品按定额成本计价法和定额比例法。企业应根据其在产品数量的多少、各月在产品数量变化的大小、各种费用比重的大小以及定额管理基础好坏等具体条件和实际情况,选择既合理又简便的分配方法。

(一)不计算在产品成本法

不计算在产品成本法,是指虽然月末有结存在产品,但月末在产品数量很少,价值很低,并且各月份在产品数量比较稳定,从而可对月末在产品成本忽略不计的一种分配方法。

为简化产品成本计算工作,根据重要性原则,可以不计算月末在产品成本,本月生产费用全部视为完工产品成本,将本月各产品发生的生产耗费全部由完工产品负担。即用公式表示为

本月完工产品成本=本月发生的生产费用总额

(二)在产品按年初数固定计算法

按年初数固定计算在产品成本法,是对各月在产品按年初在产品成本计价的一种方法。这种方法适用于各月月末在产品结存数量较少,或者虽然在产品结存数量较多,但各月月末在产品数量稳定、起伏不大的产品。

采用在产品按年初数固定计算的方法,对于每年年末在产品,则需要根据实际盘存资料,采用其他方法计算在产品成本,以免在产品以固定不变的成本计价延续时间太长,使在产品成本与实际出入过大而影响产品成本计算的正确性和导致企业存货资产反映失实。用公式表示为

(三)在产品按所耗原材料费用计价法

在产品按所耗原材料费用计价,就是月末在产品只计算所耗的原材料费用,不计算工资及制造费用等加工费用,产品的加工费用全部由完工产品负担。

这种方法适用于各月在产品数量多,各月在产品数量变化较大,且原材料费用在产品成本中所占比重较大的产品。

例1:某企业生产A产品,原材料费用在成本中所占比重较大,在产品只计算原材料费用,采用按在产品所耗原材料费用计算法。A产品2009年8月完工850件,月末在产品150件。原材料于生产开始一次投入,原材料费用按完工产品和在产品的数量比例分配。本月费用资料如下:

A产品生产费用表

根据上述生产费用表分配计算如下:

原材料费用分配率=6000÷(850+150)=6(元/件)

完工产品原材料费用=850×6=5100(元)

完工产品成本=5100+500+800=6400(元)

在产品成本=150×6=900(元)

(四)约当产量比例法

约当产量比例法是将月末在产品数量按其完工程度折算为相当于完工产品的数量(即约当产量),然后按完工产品产量与月末在产品约当产量的比例分配计算完工产品费用与月末在产品费用。

约当产量比例法适用范围较广,特别适用于月末在产品数量较大,各月末在产品数量变化也较大,产品成本中原材料费用和工资及福利费等加工费用所占的比重相差不多的产品。

按约当产量比例划分完工产品成本与月未在产品成本时,由于在产品在生产加工过程中,加工程度和投料情况的不同,必须分别成本项目计算在产品的约当产量。

1.直接材料费用项目约当量的确定,取决于产品生产过程中的投料情况

(1)如果材料是在生产开始时一次投入的,即在产品的投料程度为100%,在这种情况下,每件完工产品与每件月未在产品所耗用的直接材料费用成本是一样(即相等)的,因此,不论在产品完工程度如何,其直接材料费用可按完工产品和在产品的数量平均分配。

(2)如果原材料是在生产过程中陆续投入的,则需分别按其投料所在工序的加工程度计算约当产量。其计算公式如下:

如果是分工序一次投入,本工序的投料程度为100%;如果是分工序陆续投入,本工序的投料程度为50%。

例2:某企业生产B产品要经过三道工序加工完成。月末在产品数量及原材料消耗定额见下表:

月末在产品数量及原材料消耗定额表

若:(1)原材料于每道工序开始时一次性投入。

(2)原材料于每道工序以后逐步投入。

计算上述两种情况下各工序在产品的投料率及月末在产品下直接材料成本项目的约当产量。

(1)原材料于每道工序开始时一次性投入。

①B产品的投料程度计算如下:

第一工序投料程度=120/240×100%=50%

第二工序投料程度=(120+72)/240×100%=80%

第三工序投料程度=(120+72+48)/240×100%=100%

②月末在产品原材料费用约当产量计算如下:

第一工序在产品约当产量=80×50%=40(件)

第二工序在产品约当产量=60×80%=48(件)

第三工序在产品约当产量=60×100%=60(件)

(2)原材料于每道工序开始后逐步投入。

①B产品的投料程度计算如下:

第一工序投料程度=(120×50%)/240×100%=25%

第二工序投料程度=(120+72×50%)/240×100%=65%

第三工序投料程度=(120+72+48×50%)/240×100%=90%

②月末在产品原材料费用约当产量计算如下:

第一工序在产品约当产量=80×25%=20(件)

第二工序在产品约当产量=60×65%=39(件)

第三工序在产品约当产量=60×90%=54(件)

2.在产品加工费用的约当产量计算取决于加工程度或是完工程度

完工产品与月末在产品的各项加工费用,因不同加工程度的在产品所应承担的费用是不相同的,一般都不能按它们的数量比例直接分配,而是要按约当产量(折合量)比例进行计算分配。如果产品是均衡地陆续投入,单位产品在各工序的加工量与各工序在产品的数量成正比时,全部在产品的完工程度可按50%平均计算,否则就要分工序来测定在产品的完工程度。其计算公式如下:

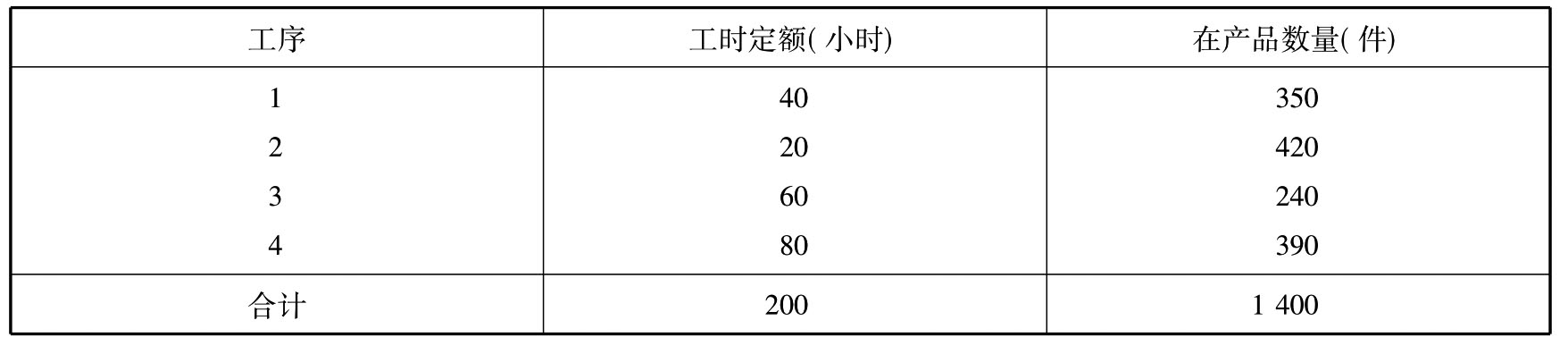

例3:某企业2009年9月生产C产品,经过四道工序加工制成,原材料于每道工序开始时一次性投入,各道工序在产品完工程度为50%,月末完工3000件,在产品1400件,有关工时定额、在产品数量和生产费用资料分别如下列各表所示:

各工序工时定额和在产品数量

月初在产品成本和本月发生的费用表

月末C在产品生产费用的约当产量计算如下:

(1)C在产品的完工率:

第一工序完工率=40×50%/200=10%

第二工序完工率=(40+20×50%)/200=25%

第三工序完工率=(40+20+60×50%)/200=45%

第四工序完工率=(40+20+60+80×50%)/200=80%

(2)月末C在产品生产费用(人工及制造费用)约当产量:

第一工序在产品约当产量=350×10%=35(件)

第二工序在产品约当产量=420×25%=105(件)

第三工序在产品约当产量=240×45%=108(件)

第四工序在产品约当产量=390×80%=312(件)

月末在产品约当产量=35+105+108+312=560(件)

(3)C产品材料的分配:

直接材料的分配率=(6800+10800)/(3000+1400)=4

月末在产品的材料费用=1400×4=5600(元)

完工产品的材料费用=3000×4=12000(元)

(4)直接人工的分配:

人工费用的分配率=(1169+4260)/(3000+560)=1.525

月末在产品的人工费用=560×1.525=854(元)

完工产品的材料费用=3000×1.525=4575(元)

(5)制造费用的分配:

制造费用的分配率=(2210+6690)/(3000+560)=2.5

月末在产品的制造费用=560×2.5=1400(元)

完工产品的制造费用=3000×2.5=7500(元)

(6)计算在产品和完工产品成本:

C产品在产品成本=5600+854+1400=7854(元)

C产品完工产品成本=12000+4575+7500=24075(元)

根据上述计算结果,编制C产品成本计算单:

产品成本计算单

根据上述C产品成本计算表,结转完工产品成本

借:库存商品——C产品 24075

贷:基本生产成本——C产品 24075

采用约当量法计算分配费用时,关键问题在于在产品分项目的投料和加工程度怎么确定。一般都按50%来计算,产品在不同工序加工时,出来的在产品加工程度有的在50%之前,有的接近100%,对一种产品来说,既不以前面完工程度来计算,也不以最后面的完工程度来计算,而是采用折中的办法,那就是以50%以后多加工部分去弥补50%以前少加工的部分。因此,一般都按50%作为在产品完工程度来进行计算。这样计算从理论上讲是行得通的,但在实际工作中情况是千差万别的,需要具体情况具体分析。

(五)在产品按完工产品计算法

在产品按完工产品计算法是将在产品视同完工产品计算、分配生产费用。这种分配方法适用于月末在产品已接近完工,或产品已经加工完毕但尚未验收或包装入库的产品。这是因为在这种情况下,在产品已接近完工产品成本,为了简化产品成本计算工作,将在产品视同完工产品,按两者数量比例分配生产费用。

(六)在产品按定额成本计价法

在产品按定额成本计价法是按照预先制定的定额成本计算月末在产品成本,即月末在产品成本按其数量和单位定额成本计算。产品的月初在产品费用加本月生产费用,减月末在产品的定额成本,其余额作为完工产品成本。每月生产费用脱离定额的差异,全部由完工产品负担。这种方法适用于定额管理基础较好,各项消耗定额或费用定额比较准确、稳定,而且各月在产品数量变动不大的产品。

采用这种方法,应根据各种在产品有关定额资料以及在产品月末结存数量,计算各种月末在产品的定额成本。在产品定额成本的计算公式为

在产品直接材料定额成本=在产品数量×材料消耗定额×材料计划单价

在产品直接人工定额成本=在产品数量×工时定额×计划小时工资率

在产品制造费用定额成本=在产品数量×工时定额×计划小时费用率

完工产品成本=在产品数量+本月生产费用-月末在产品定额成本

例4:某企业生产D产品80件,月末在产品50件,原材料在生产开始时一次性投入,每件在产品原材料定额费用为300元,月末在产品定额工时84小时,计划每小时各项费用分配率如下:直接人工0.56元;制造费用1.40元。本月的生产费用如下表所示:

月初在产品成本和本月发生的费用表

(1)月末在产品定额成本:

原材料定额成本=50×300=15000(元)

工资定额成本=50×84×0.56=2352(元)

制造费用定额成本=50×84×1.40=5880(元)

月末在产品定额成本=15000+2352+5880=23232(元)

(2)完工产品成本:

原材料成本=46000-15000=31000(元)

工资成本=9400-2352=7048(元)

制造费用成本=17500-5880=11620(元)

完工产品成本=31000+7048+11620=49668(元)

根据上述计算结果,编制D产品成本计算单如下所示:

产品成本计算单

根据上述D产品成本计算表,结转完工产品成本:

借:库存商品——D产品 49668

贷:基本生产成本——D产品 49668

每月实际生产费用脱离定额差异,全部由完工产品负担。如果实际生产费用定额差异比较大,就会影响产品成本计算的正确性。该种方法主要适用于定额管理基础较好,各项消耗定额或费用定额比较准确、稳定,而且各月在产品数量变动不大的产品。

(七)定额比例法

定额比例法是指将产品的生产费用按完工产品和月末在产品的定额消耗量或定额费用的比例,分配计算完工产品和月末在产品成本的一种方法。其中,原材料费用按原材料费用定额消耗量或原材料定额费用比例分配;工资和福利费、制造费用等各项加工费用,按定额工时或定额费用比例分配。

这种方法适用于各项消耗定额或费用定额比较准确、稳定,但各月末在产品数量变化较大的产品。

采用定额比例法时,如果原材料费用按定额原材料费用比例分配,各项加工费用均按定额工时比例分配,其分配计算公式如下:

注:以定额原材料费用为分母算出的费用分配率,是原材料的费用分配率;以定额工时为分母算出的费用分配率,是工资及福利费等各项加工费用的分配率。

完工产品实际原材料费用=完工产品定额原材料费用×原材料费用分配率

月末在产品实际原材料费用=月末在产品定额原材料费用×原材料费用分配率

=月初在产品实际原材料费用+本月实际原材料费用

-完工产品实际原材料费用

完工产品某项加工费用=完工产品定额工时×该项费用分配率

月末在产品某项加工费用=月末在产品定额工时×该项费用分配率

例5:某企业生产E产品,本月末在产品材料定额消耗量为2000千克,工时定额消耗量为2000小时,完工产品材料定额消耗量为8000千克,完工产品工时定额消耗量为6000小时,月初在产品成本和本月发生的费用如下表所示:

月初在产品成本和本月发生的费用表

(1)计算材料和费用分配率:

原材料费用分配率=13100/(2000+8000)=1.31

工资费用分配率=9600/(2000+6000)=1.2

制造费用分配率=6400/(2000+6000)=0.8

(2)计算完工产品与在产品的材料和费用分配额:

完工产品原材料费用=8000×1.31=10480(元)

月末在产品原材料费用=2000×1.31=2620(元)

完工产品人工费用=6000×1.2=7200(元)

月末在产品人工费用=2000×1.2=2400(元)

完工产品制造费用=6000×0.8=4800(元)

月末在产品制造费用=2000×0.8=1600(元)

完工产品成本=10480+7200+4800=22480(元)

月末在产品成本=2620+2400+1600=6620(元)

根据上述计算结果,编制E产品的成本计算单如下所示:

产品成本计算单

续表

根据上述E产品成本计算单,结转完工产品成本:

借:库存商品——E产品 22480

贷:基本生产成本——E产品 22480

定额比例分配法适用于月末在产品数量较多,并且各月在产品数量变动较大,各项费用定额比较准确和稳定的企业。采用定额比例法分配完工产品与月末在产品费用,不仅分配结果比较合理,而且还便于将实际费用与定额费用相比较,便于考核和分析定额的执行情况。

生产费用在完工产品与月末在产品之间分配的方法较多,企业可根据所生产不同产品的特点及管理条件合理选用其中一种或几种方法进行计算,但选定后,没有特殊情况不能随意变更,以便使不同时期的产品成本具有可比性。

&练一练

1.A产品要经过三道工序连续加工制成。原材料费用分工序一次性投入,加工费用按完工程度陆续投入,有关A产品的材料费用定额及工时定额如下表所示:

根据上述资料,分别计算A产品各工序在产品的投料程度和完工程度。

2.本月份A产品完工数量为1000件,月末在产品数量为180件,其中第一工序70件,第二工序60件,第三工序50件。其中A产品的材料定额与工时定额见上述习题1表格。本月份A产品月初在产品成本及本月发生的生产费用如下表所示:

要求:(1)采用约当产量比例分配法,计算完工产品成本及月末在产品成本,并编制完工产品成本的会计分录。

(2)采用在产品按定额成本计价法,计算月末在产品成本及完工产品成本,并编制完工产品成本的会计分录。每小时费用定额:直接人工为3元,制造费用为2.6元。

(3)采用定额比例分配法,计算月末在产品成本及完工产品成本,并编制完工产品成本的会计分录。

备注:以上计算过程中各工序在产品材料定额和工时定额以及产成品的材料定额和工时定额,可以直接运用上述习题1的计算结果。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。