【摘要】:5.1.6 双定户文书中止◆业务简述对已经进行了双定户核定的纳税人,中止双定户文书改变纳税人定期定额征收方式的功能。◆功能入口选择→→功能菜单。工作流审批通过,双定户撤销文书失效。

5.1.6 双定户文书中止

◆业务简述

对已经进行了双定户核定的纳税人,中止双定户文书改变纳税人定期定额征收方式的功能。

◆权限说明

税收管理员有此权限。

◆功能入口

选择【纳税认定管理平台】→【税务核定】→【双定户文书中止】功能菜单(见图5-1-33)。

图5-1-33

◆操作说明

1.查询

(1)在图5-1-33页面中点击【查询】按钮,弹出查询对话框(见图5-1-34),输入纳税人流水号或纳税人名称查询。

图5-1-34

(2)点击【确定】按钮,进入【双定户撤销纳税人列表】页面(见图5-1-35)。

图5-1-35

2.办理

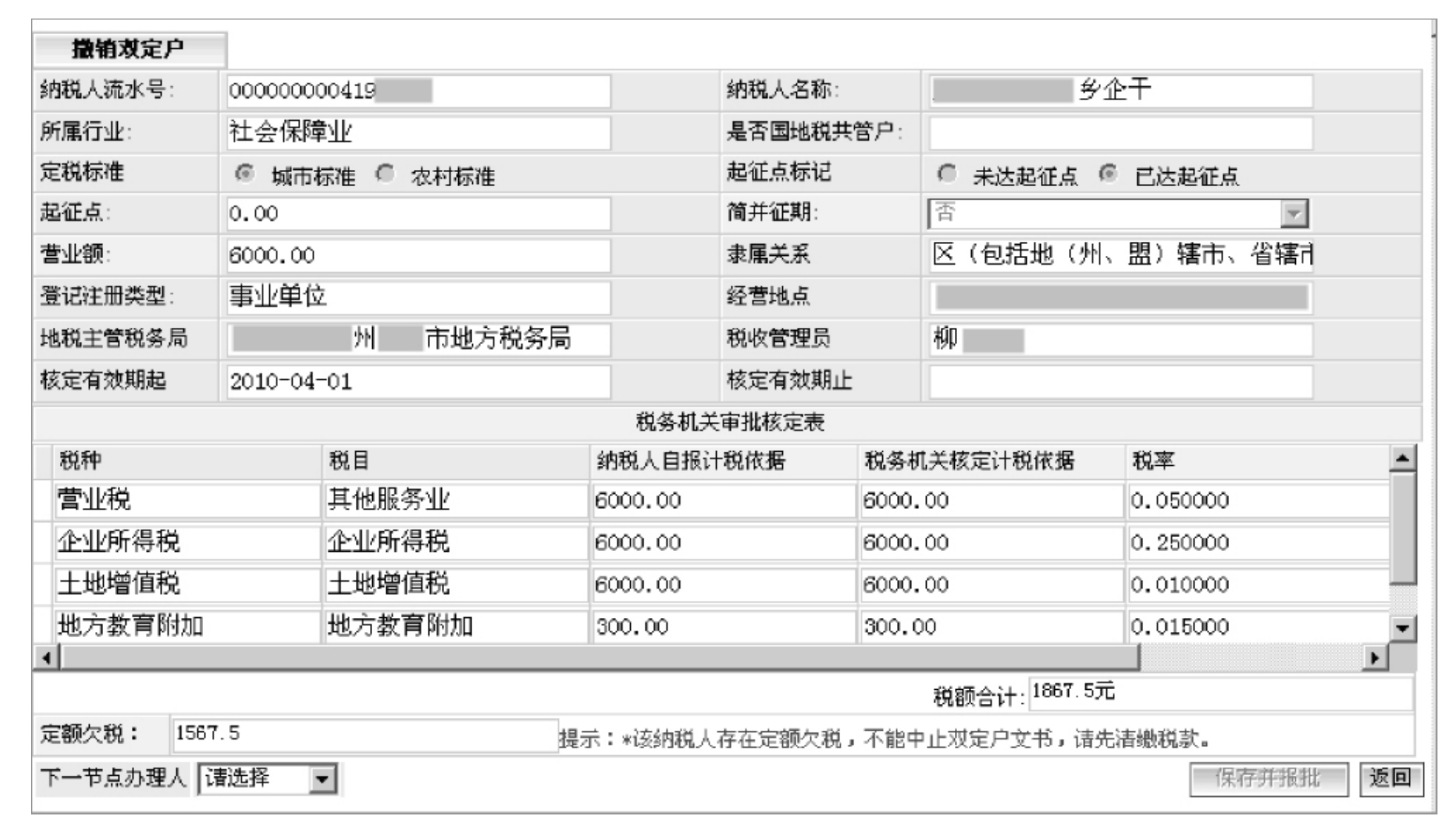

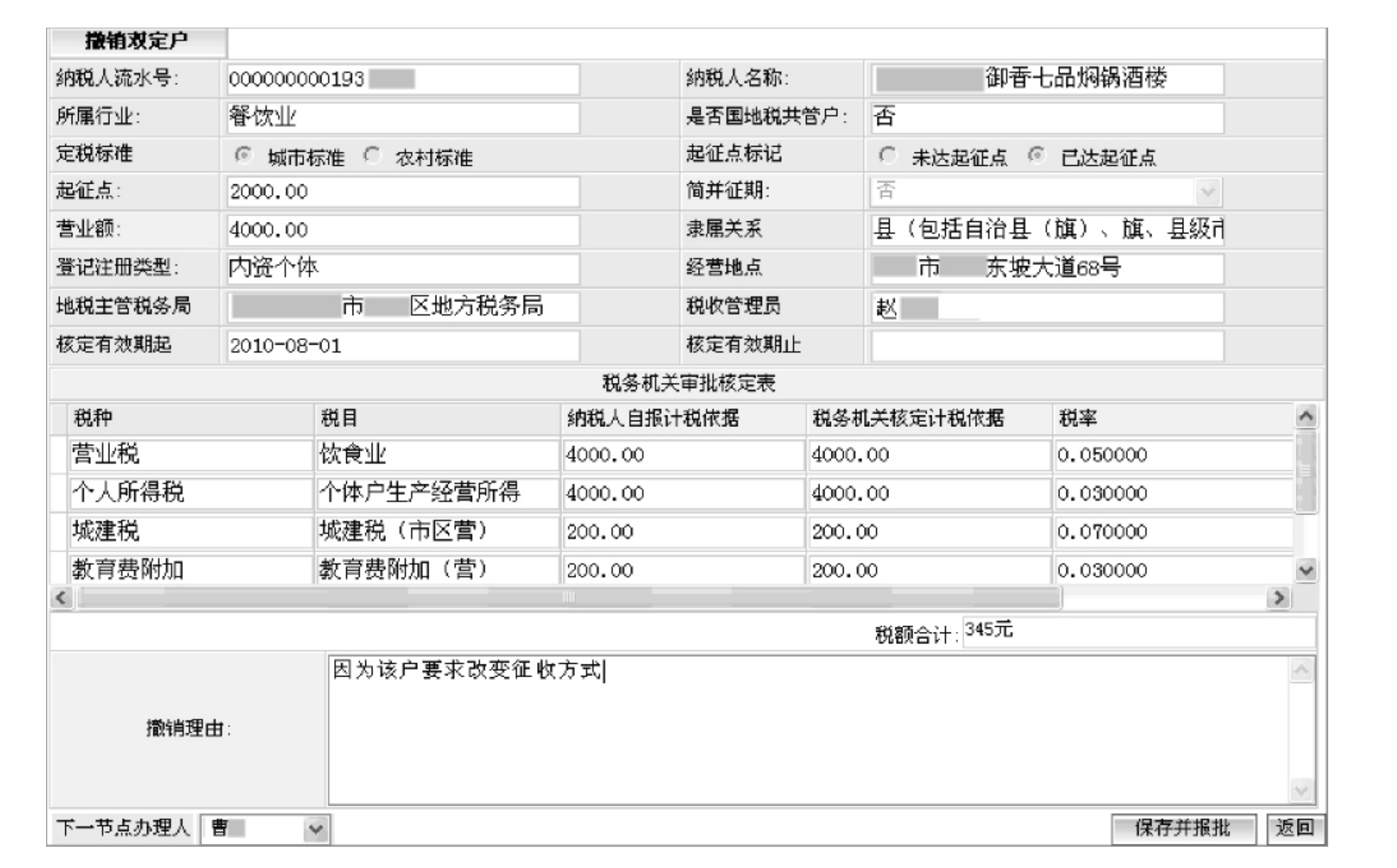

(1)选择一条纳税人记录,点击【办理】按钮,进入【撤销双定户】文书中止办理页面(见图5-1-36)。

图5-1-36

(2)如果该纳税人有欠税,【保存并报批】按钮成灰色,则不能终止该双定文书,缴清欠缴税款后才能终止。如果该纳税人没有欠税或已缴清欠税,在【撤销双定户】办理页面,输入撤销理由(见图5-1-37)。

图5-1-37

(3)选择下一节点办理人,点击【保存并报批】按钮,系统提示“保存保批”成功。点击【确定】按钮提交此文书进行报批工作流。工作流审批通过,双定户撤销文书失效。

◆数据校验及功能约束

无

◆后续重要的业务操作

无

◆补充说明

1.进行纳税人双定户操作,只能由该纳税人的税收管理员登录操作。

2.如果纳税人存在定额欠税,不能中止双定户文书,一定要先清缴税款,然后才能进行双定户文书中止操作。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。