三、市场占优投资期权

由于市场不断变化,企业先期进行投资有一定风险。如果市场条件较好,先期投资可以增加收益;反之则会造成损失。传统的投资决策分析方法,例如NPV模型,对市场不确定性考虑不够。在实践中企业经常根据市场和项目发展情况适时调整决策。很多学者应用实物期权的方法来研究投资决策中这种灵活调整投资的可能性。实物期权是指其购买者所拥有的在将来某个时间点之前可以行使的权利。这种权利不含义务,所以购买者既可以选择行使,也可以选择放弃期权赋予的权利。公司的很多决策具有期权的性状,如游戏的测试版、生产规模的逐级扩大、柔性生产线的机动产出,以及延迟开发新产品等待市场好转等等。

实物的市场价格(实际价格)和期权的执行价格共同决定实物期权的价值,两者的差是实物期权价值的一个很好测度。为应用此实物期权理论来研究本文中的市场占优期权,本书用企业不进行市场占优投资的收益净现值表示实物的执行价格,企业进行市场占优投资的收益净现值表示期权的实际价格,两者的差测度市场占优投资期权的价值。如果期权的价值大于零,那么企业应该进行市场占优的投资,反之则不投资。

引理6-4:假设市场占优投资I满足I> 时,当企业处于垄断投资地位时,存在投资临界值θ*,企业进行或不进行市场占优投资的收益是无差异的。当市场条件θ0>θ*时,企业应该进行投资,反之则不投资。

时,当企业处于垄断投资地位时,存在投资临界值θ*,企业进行或不进行市场占优投资的收益是无差异的。当市场条件θ0>θ*时,企业应该进行投资,反之则不投资。

证明:假设不存在系统风险,收益贴现率为0。企业1进行市场占优投资,而企业2不投资,那么该企业1为Stackelberg模型中的先动者,其收益的净现值(实际价格)表示如下:

假如企业1不进行投资,而假设企业2也不投资,所以企业1收益的净现值(执行价格)由Cournot竞争模型给出:

![]()

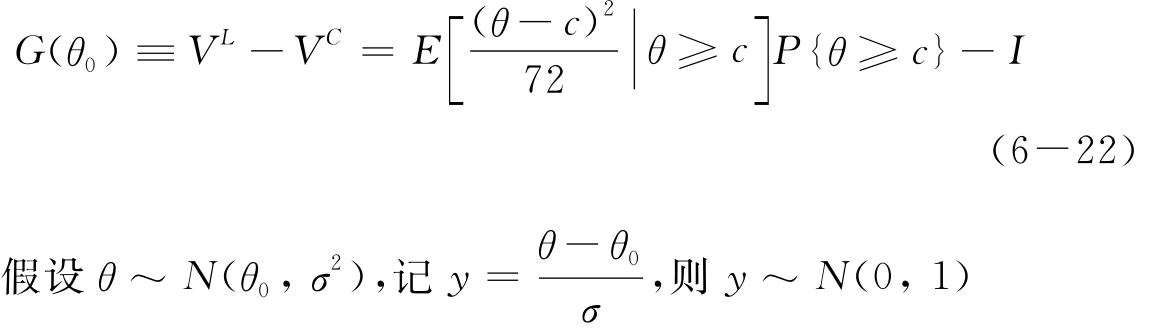

式(6-20)和式(6-21)导出具有垄断投资机会企业的市场占优投资期权价值G(θ0):

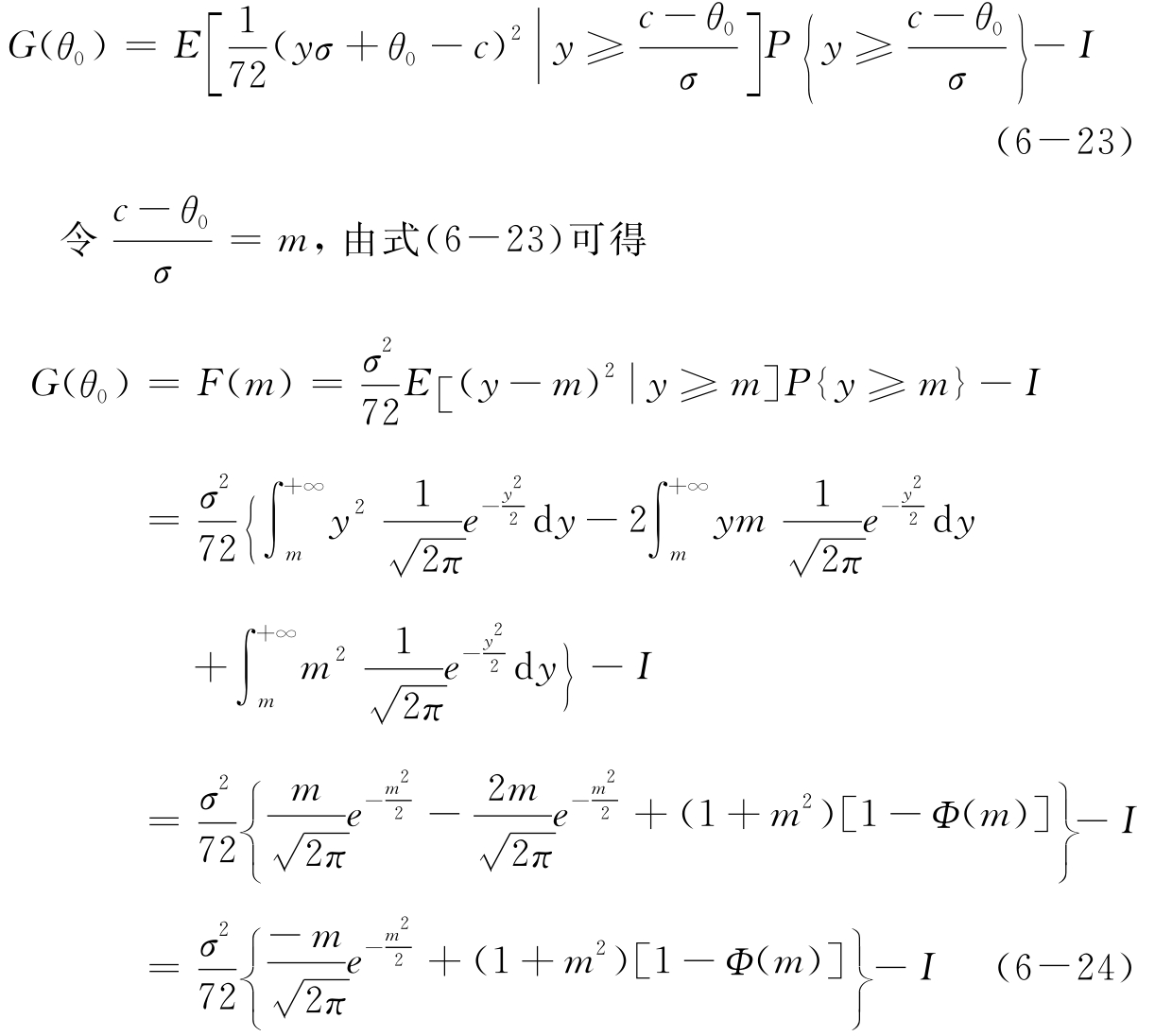

由式(6-22)可得

由式(6-24)可得,

时,F(0)<0,m→-∞,F(m)→∞。根据零点存在定理,所以必然存在θ0=θ*,使得G(θ*)=F(m*)=0。进一步,由于G′(θ0)=-σF′(m)=-

·2m(1-Φ(m))>0,所以函数G(θ0)是单调的。当θ0>θ*,G(θ0)>0;当θ0<θ*,G(θ0)<0。这表示θ0>θ*时,具有垄断投资地位的企业会选择市场占优投资决策;反之则不投资。此时θ*可理解为具有垄断投资机会企业是否进行市场占优投资的市场临界值。

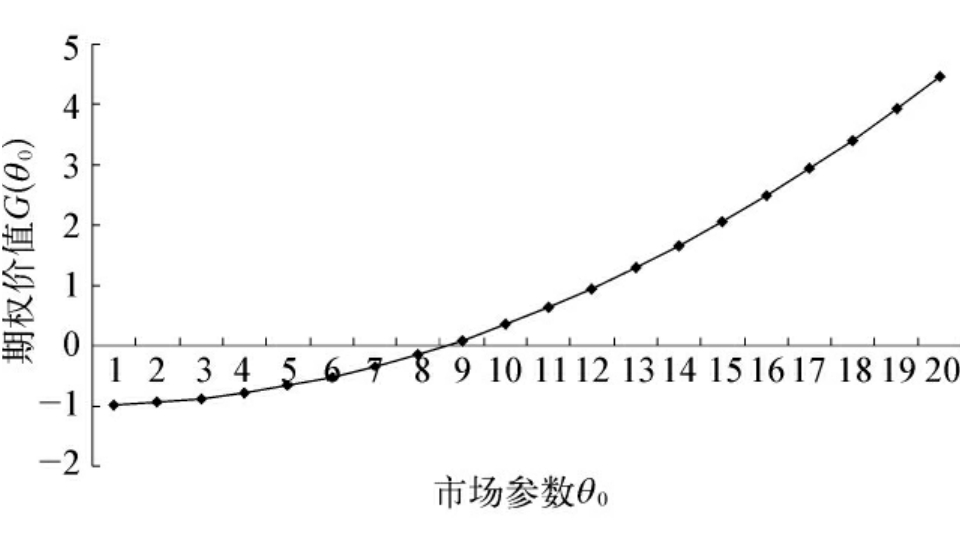

不失一般性,令c=0.2,I=1,σ=1,得图6-1。当θ0=θ*=8.624时,G(θ0)=0。

图6-1 具有垄断投资地位企业的投资期权价值

引理6-5:当其他竞争对手进行市场占优投资时,存在一个市场不确定性情景θ**,企业是否进行市场占优投资的收益在此情景下是无差异的。当市场条件θ0>θ**时,企业应该进行投资,反之则不投资。

证明:当企业1和企业2同时进行投资时,两企业进行Cournot博弈,企业1的投资收益净现值(实际价格)为VC-I;如果企业1不进行投资,而企业2进行投资,企业1为Stackelberg博弈中的追随者,其投资收益净现值(执行价格)为VF= }。取两者之差可得市场占优投资期权价值Λ(θ0)=VC-I-VF,同理可得

}。取两者之差可得市场占优投资期权价值Λ(θ0)=VC-I-VF,同理可得

应用引理1相同的证明方法,可得存在市场投资临界值θ**,使得θ0=θ**,Λ(θ0)=0,当θ0>θ**,Λ(θ0)>0;当θ0<θ**,Λ(θ0)<0。则当市场条件满足θ0>θ**时,不具有垄断投资地位的企业会选择投资;反之不投资。

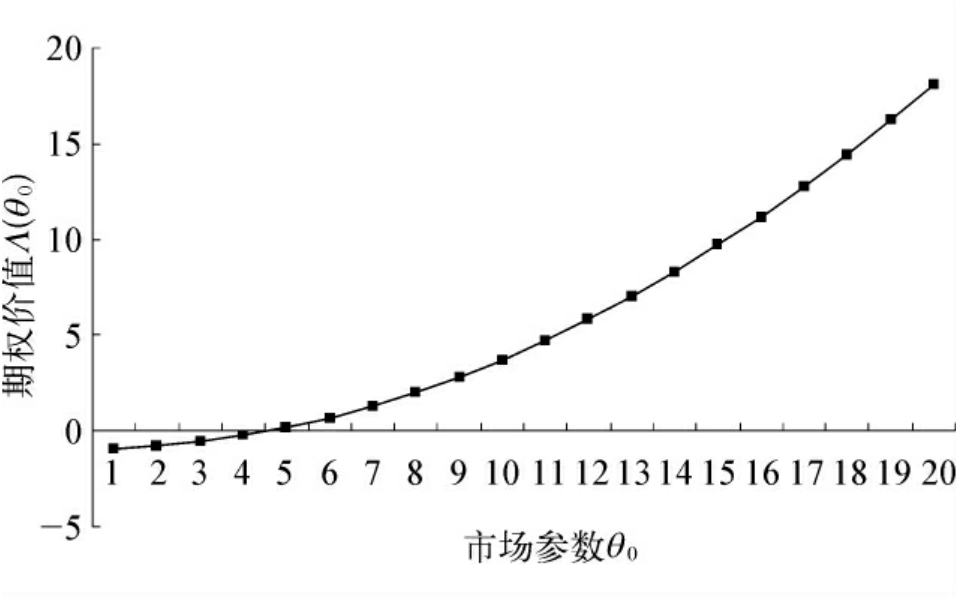

令c=0.2,I=1,σ=1,由式(6-25)得图6-2。当θ0=θ**=4.626时,Λ(θ0)=0。

图6-2 不具有垄断投资地位企业的投资期权价值

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。