责任中心的业绩考核是通过编制责任会计报告来完成的。责任会计报告又称业绩报告、绩效报告,它是根据责任会计记录编制的反映责任预算实际执行情况的会计报告,是系统、全面地反映企业内部各级责任中心生产经营活动过程、资金运动情况及其结果的总括性文件。因此,责任会计报告的设计是责任会计制度设计的一项重要内容。

一、责任会计报告设计的基本要求

1.内容系统

责任会计制度要求以按责任中心编制的责任预算为起点,对预算的执行情况进行系统地记录、计量,按期编制责任报告,对责任中心进行考核。责任报告要能够系统地反映企业内部经济活动的全貌,不同层次的责任中心编制不同的责任报告,其详细程度应根据各责任中心管理人员的管理需要,因此,各企业责任报告的内容会不尽相同,但必须以最低的责任层次为起点,将责任报告逐级汇总(如成本中心的从班组到车间),直至向企业最高管理层的报告,形成企业的一个责任报告系统。

2.信息相关

信息相关要求责任会计报告所披露的信息必须与所要报告的管理者需要相关。一方面,它能够提供受到该层管理人员所能控制因素影响的指标;另一方面,要保持指标的形成具有清晰的逻辑层次;同时,还要以文字形式提出需要管理当局特别引起注意的地方。

3.形式灵活

由于责任会计报告是对各责任中心的责任履行情况所作出的专门报告,因此,在将责任预算、实际执行情况及其产生的差异用报表列示的同时,还可以对重大差异予以分析,查找原因,并作出说明或提出改进建议。可见,与财务会计的财务报告不同,由于责任会计报告是企业的一种内部报告,它必须根据管理当局的需要进行灵活多样的设计。除了编制报表以外,还可以采用数据分析、文字说明等方式进行报告。

二、责任会计报告的种类

责任会计报告按不同的标志进行分类,一般按责任主体分类设计,有成本中心的业绩报告、利润中心的业绩报告、投资中心的业绩报告。下面就各类型责任报告格式和内容分别说明。

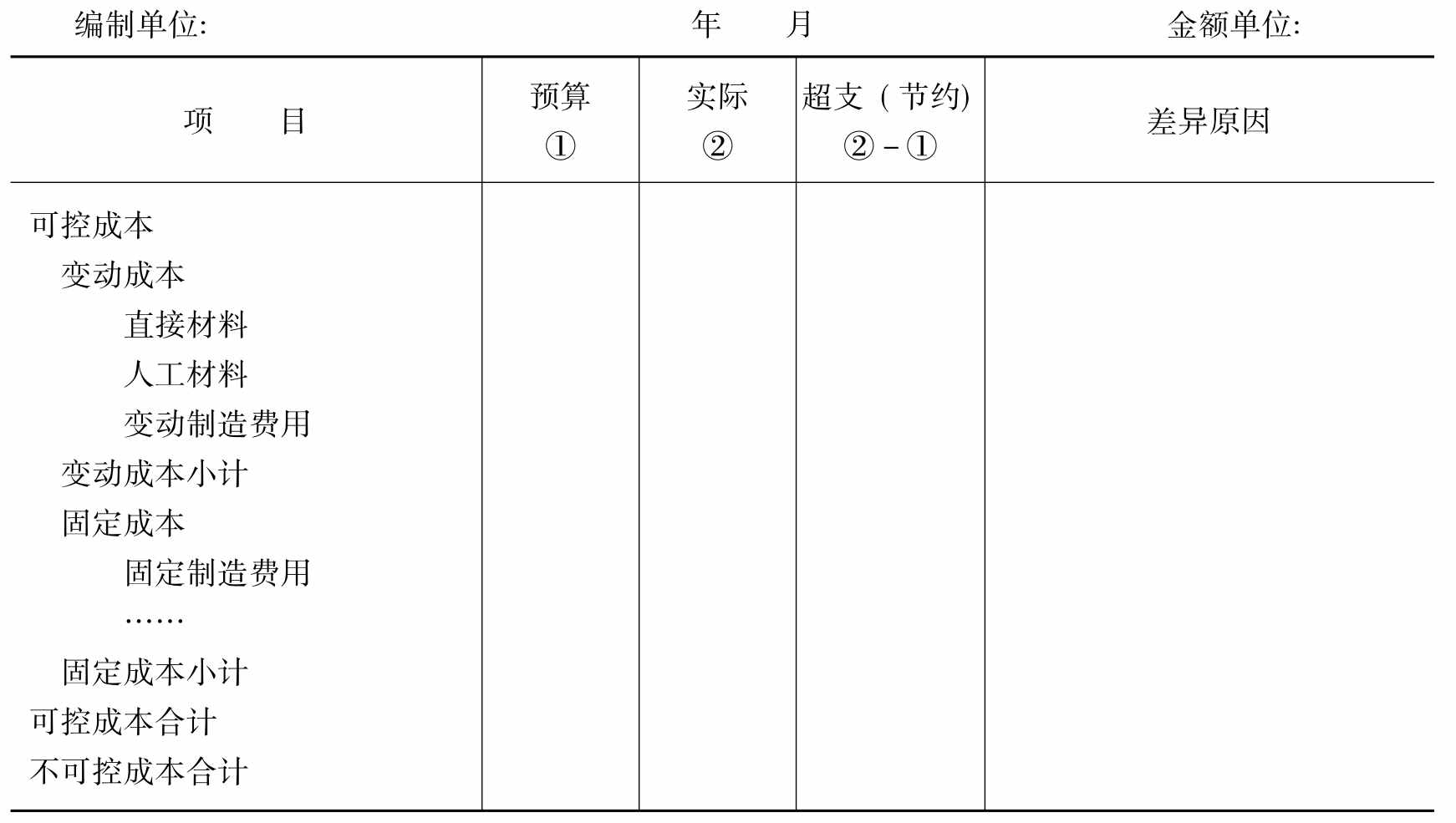

(一)成本中心的责任报告

成本中心的责任报告应主要反映其责任成本的预算额、实际发生额及其差异额,并按成本或费用项目分别列示。采用不同成本计算方法的责任中心,其责任报告的成本或费用项目也不相同。表15-1是采用变动成本法计算成本的成本中心的责任报告。

表15-1 成本中心的责任报告

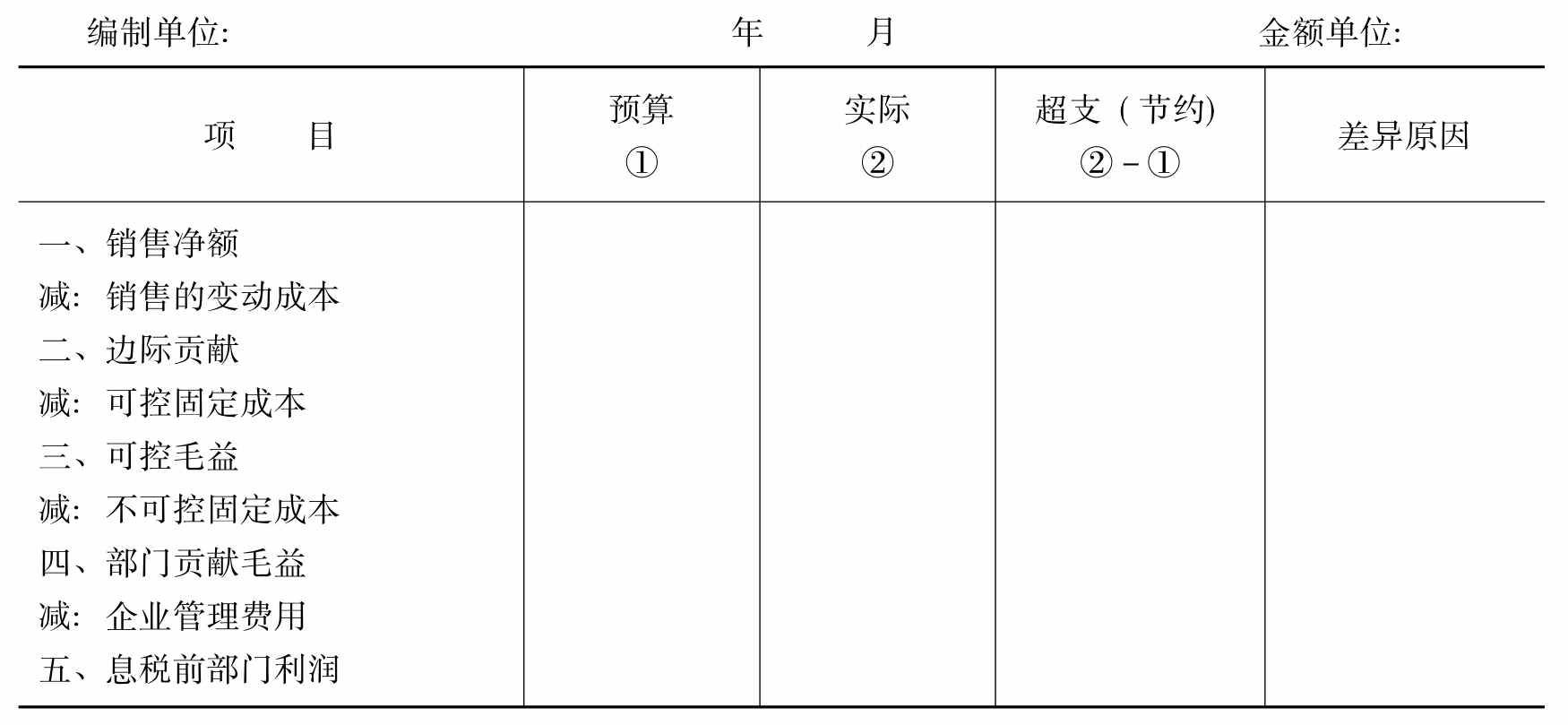

(二)利润中心的责任报告

利润中心的责任报告主要反映其责任利润的预算额、实际发生额和差异额,并按利润的形成过程分项列示。利润中心的责任报告一般格式如表15-2所示。

表15-2 利润中心的责任报告

(三)投资中心的业绩报告

对投资中心的业绩考评是通过编制业绩报告进行的。投资中心业绩报告的结构与成本中心和利润中心的业绩报告的结构相同,但其具体包括的项目应根据企业选定的考评指标进行设计。投资中心的业绩报告的一般格式如表15-3所示。

表15-3 投资中心的业绩报告

☞思考题:

1.说明集权化管理和分权化管理各自的优缺点。

2.建立责任会计制度的原则有哪些?

3.企业内部的责任中心可以分为哪几类?

4.说明产品成本与责任成本的区别。

5.说明成本中心的责任报告、利润中心的责任报告、投资中心的业绩报告的一般设计格式和内容。

☞案例分析:

某投资中心2008年1月实际发生的成本、费用、收入、经营资产占用以及相关的业绩考核标准资料如下:

中心当月发生的销售收入为166 000元,超过预算6 000元,可控变动成本中制造费用63 200元,节约6 200元,可控销售成本为28 200元,超支4 000元,可控行政管理费用3 650元;超支1 320元;本中心不可控的固定成本中制造费用33 300元,销售成本6 600元,行政管理费用9 600元;本中心经营资产平均占用额为287 600元。

要求:

1.请评价和考核该投资中心的经营成果,选择投资利润率和剩余利润两个指标体系;

2.试设计该投资中心的业绩评价报告。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。