三、程序化交易研发的准备工作

程序化交易要求有海量的数据、精确化的定量分析、稳健性的模型测试,以及与之配套的严密的交易监控体系。为了做好程序化交易的研发,应该先从以下四个方面做好准备:

1.数据准备

历史数据的准备是定量化分析的基础,也是提升研发创新层次的基础。这些大量高质量的数据是构建定量研究体系的基础。

这些历史数据从类别上分为技术面数据与基本面数据。技术面数据,即从技术系统的分析角度来看,应该首先包括开盘、收盘、最高、最低、成交量、持仓量,其他数据可视条件逐步完善。基本面数据涉及宏观与微观的经济数据,即利率、汇率、各种指数、货币供给、商品供给量、商品需求量、库存量、进出口量、行业利润率等。

从时间上分类可以把技术面数据分为月数据、周数据、日数据、小时数据、分钟数据(30min、10min、5min、1min),基本面数据应该包括月度数据、季度数据、年数据,这些历史数据时间窗口越长,样本越多,分析结果就越准确。

从品种上应该包括商品期货数据、股指期货数据、债券数据、股票数据、外盘数据等。

2.程序化研究体系

从程序化研究体系来看,可以分为两大模块:基本定量分析与技术定量分析。基本定量分析模块可以为基本分析报告、企业解决方案提供科学精细化的支撑。这些支撑包括:为套保企业所构建的套期保值模型、套利模型、价格预测模型、宏观经济预测模型。技术定量分析模块可以基于投机者(企业、个人)的需要,提供技术指标模型。从这两大模块出发,就会相对得出比较科学定量的分析结果,给出比较准确的分析报告和解决方案。

图1 程序化研究体系

3.研发环节

首先成立专门的程序化交易小组,小组应该分为四部分:数据管理部、模型研发与测试部、模型跟踪风控部。其中,数据管理部负责模型构建的数据采集、抽取、清洗,保证数据质量以及数据的完整性;模型研发与测试部负责模型的开发,并根据历史数据进行检验;模型跟踪风控部负责研发产品的投放试运行或者运行,并定时(1天、1周或1月)根据模型在市场中的表现提出跟踪报告。在模型出现失效时及时提出,并报告给研究测试人员。模型研发与测试部在接收到跟踪风控的报告后,针对试运行的系统进行改进,再次投放市场。

4.硬件设施

在现阶段,对于硬件设施的要求不是很高。从现在来看,实现高效率的程序化交易定量研究需要:即时自动更新功能强大的数据库、适合研究的分析软件。从以后的发展来看,IT的支持,能够把定量模型实现交易自动化,能够把研发迅速转化为价值,是未来考虑的方向。

四、程序化交易模型案例

1.模型介绍

本次模型利用趋势跟踪的方法,对螺纹钢指数数据做量化分析,并根据交易系统中的波幅突破方法,做出交易。具体方法:首先,计算每日的波动幅度;其次,根据历史的波动幅度,在波幅突破时开仓;最后,本交易系统根据设置自动转换头寸方向,退出平仓的同时即是反方向开仓的信号。

一方面,由于本次模型建模比较仓促,没有给出最小变动点位限制,只是根据价格的精确位置进出场,但是总体交易结果差别应该不大;另一方面,这次程序化交易结果没有涉及费用的扣除。

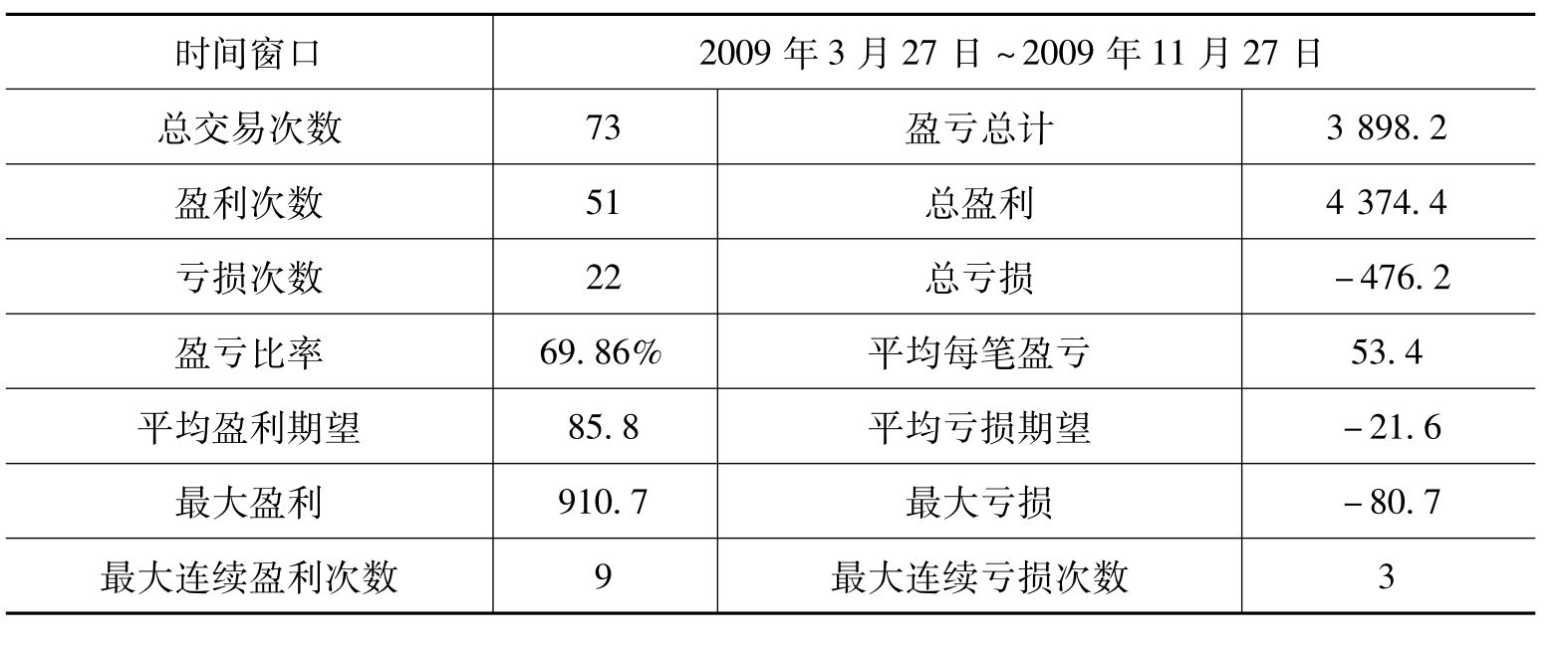

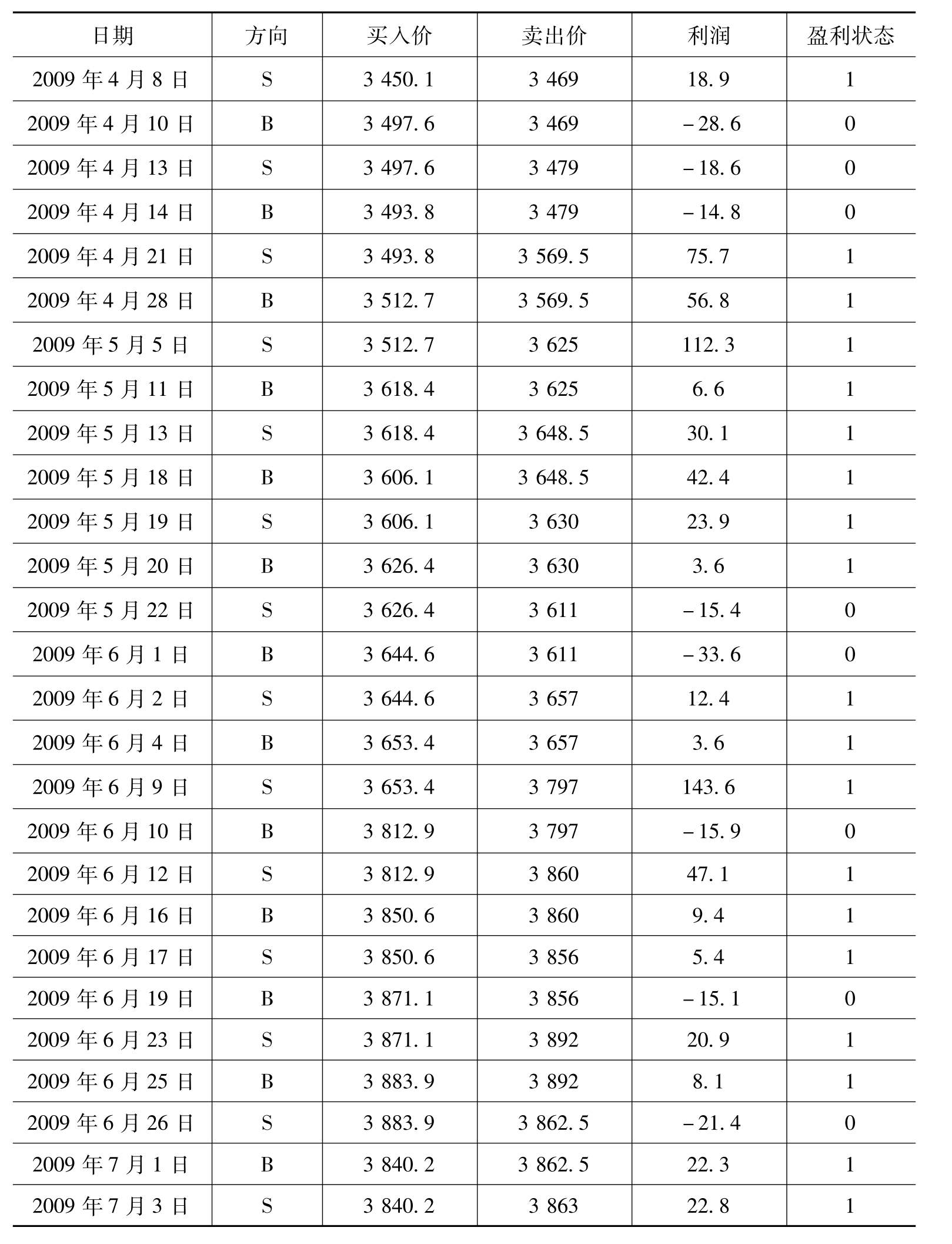

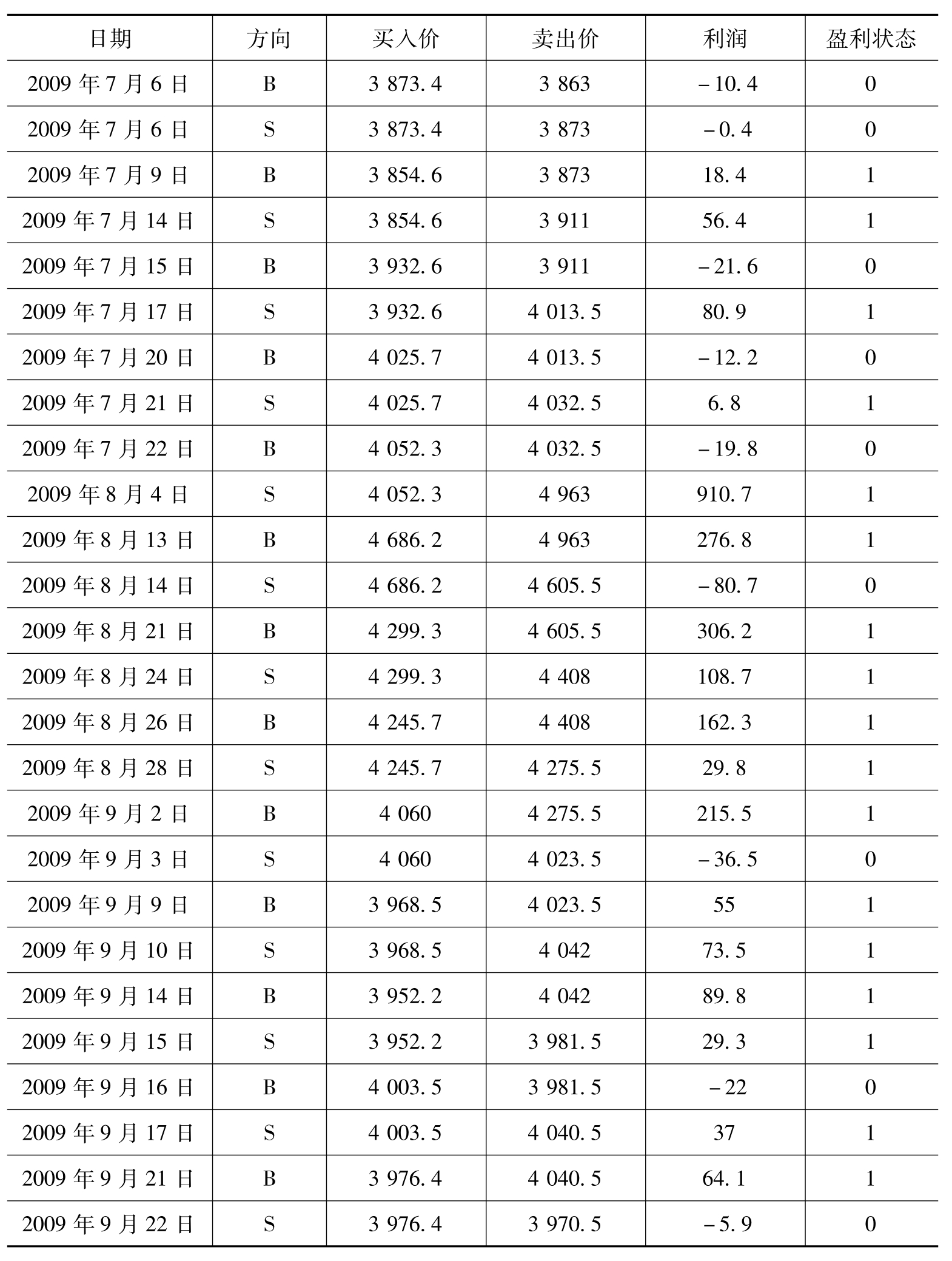

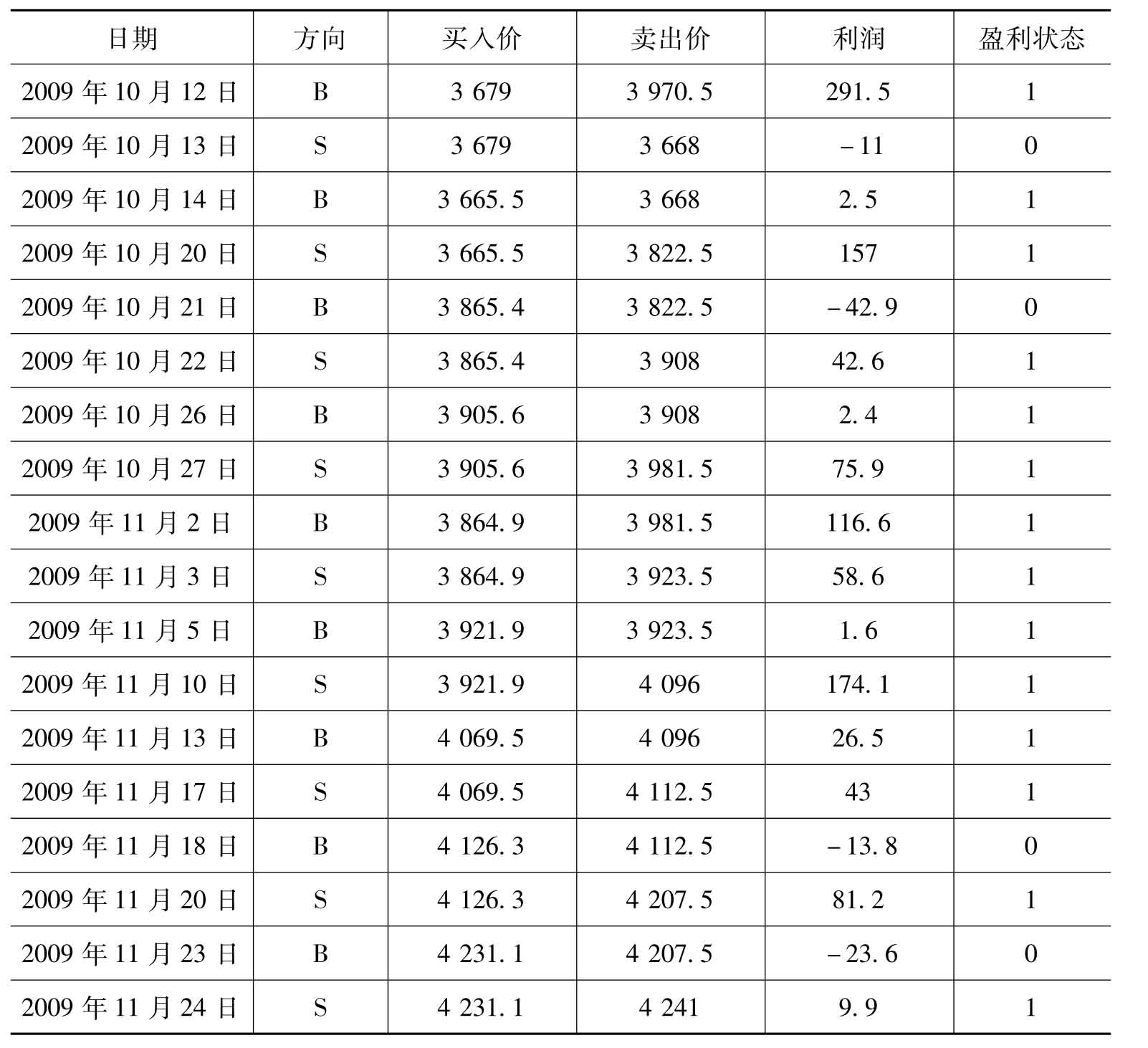

2.模型交易结果

表1 模型交易结果

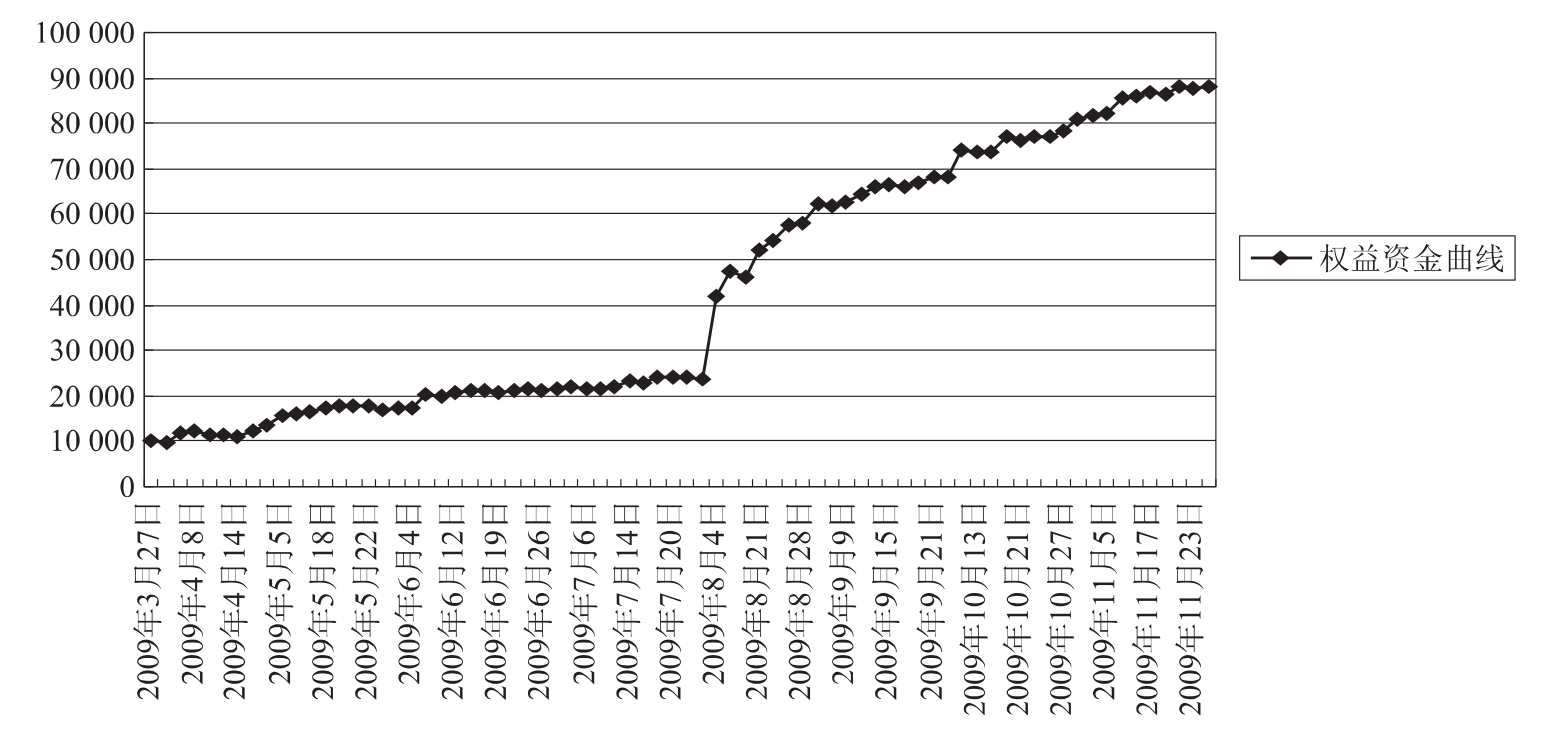

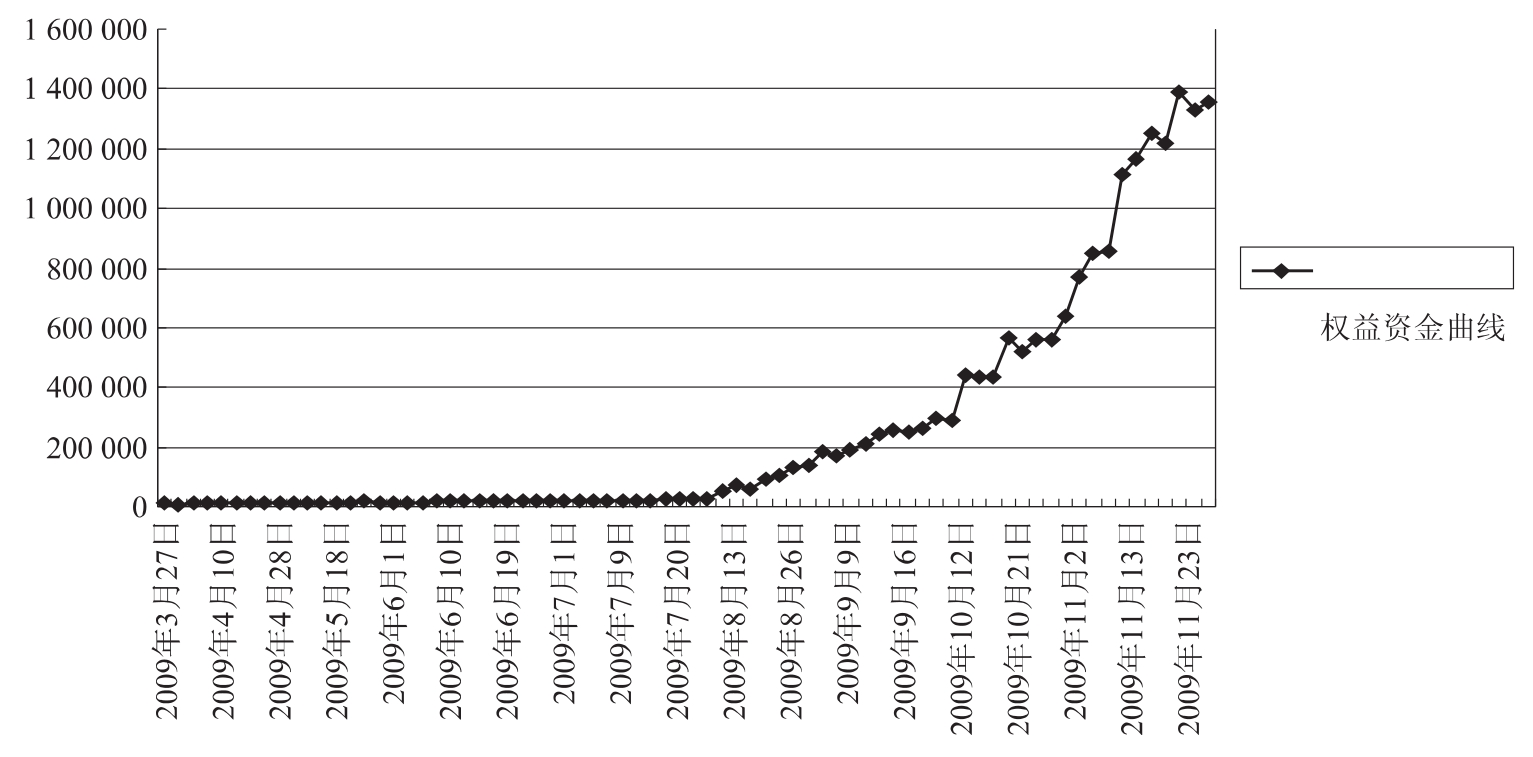

3.理论模型权益曲线

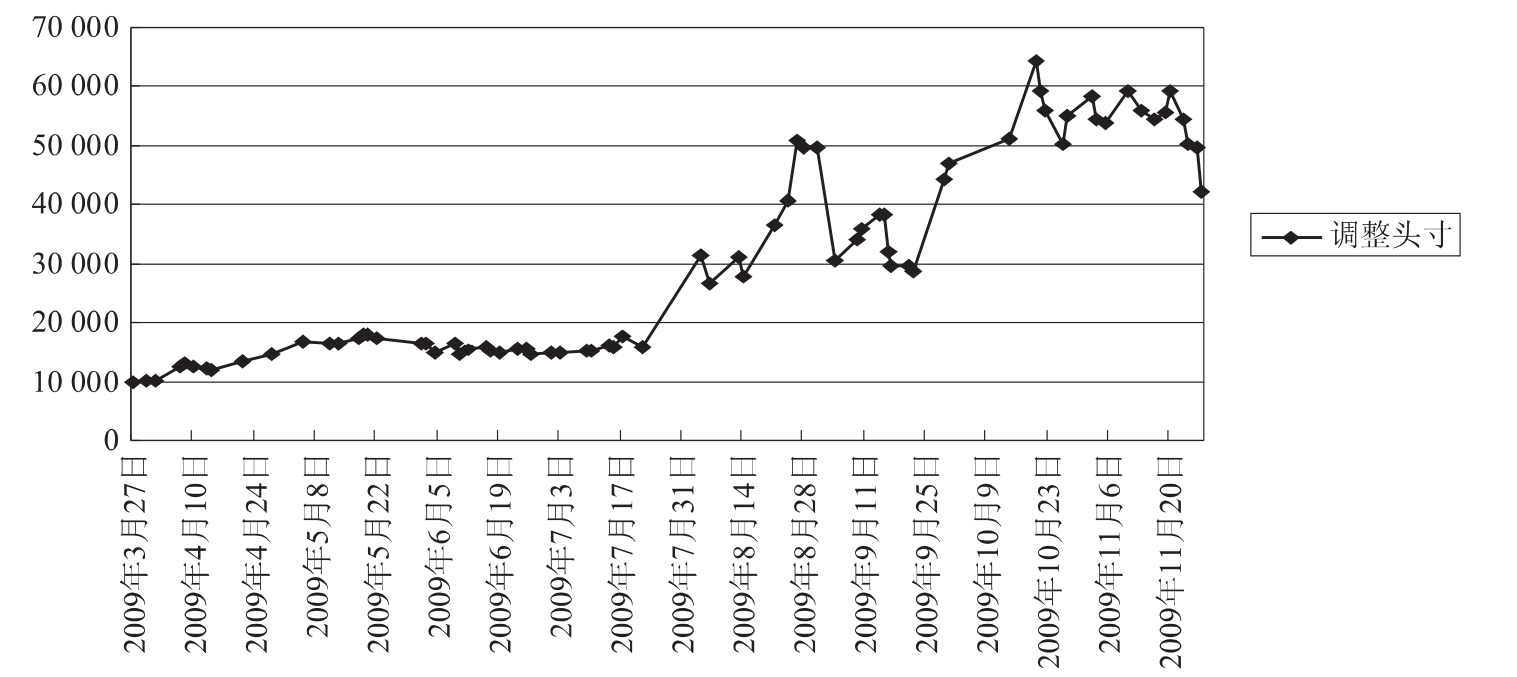

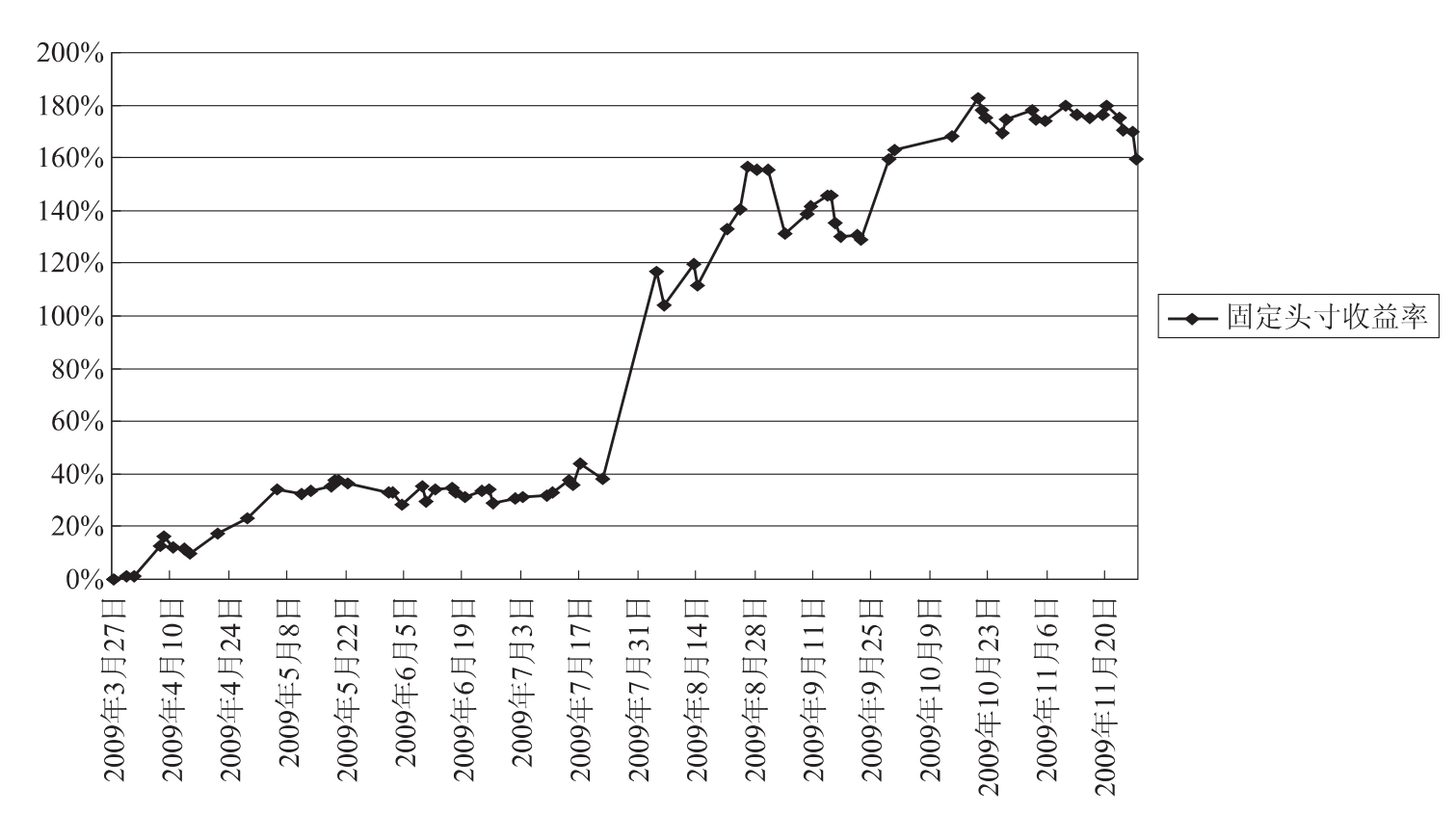

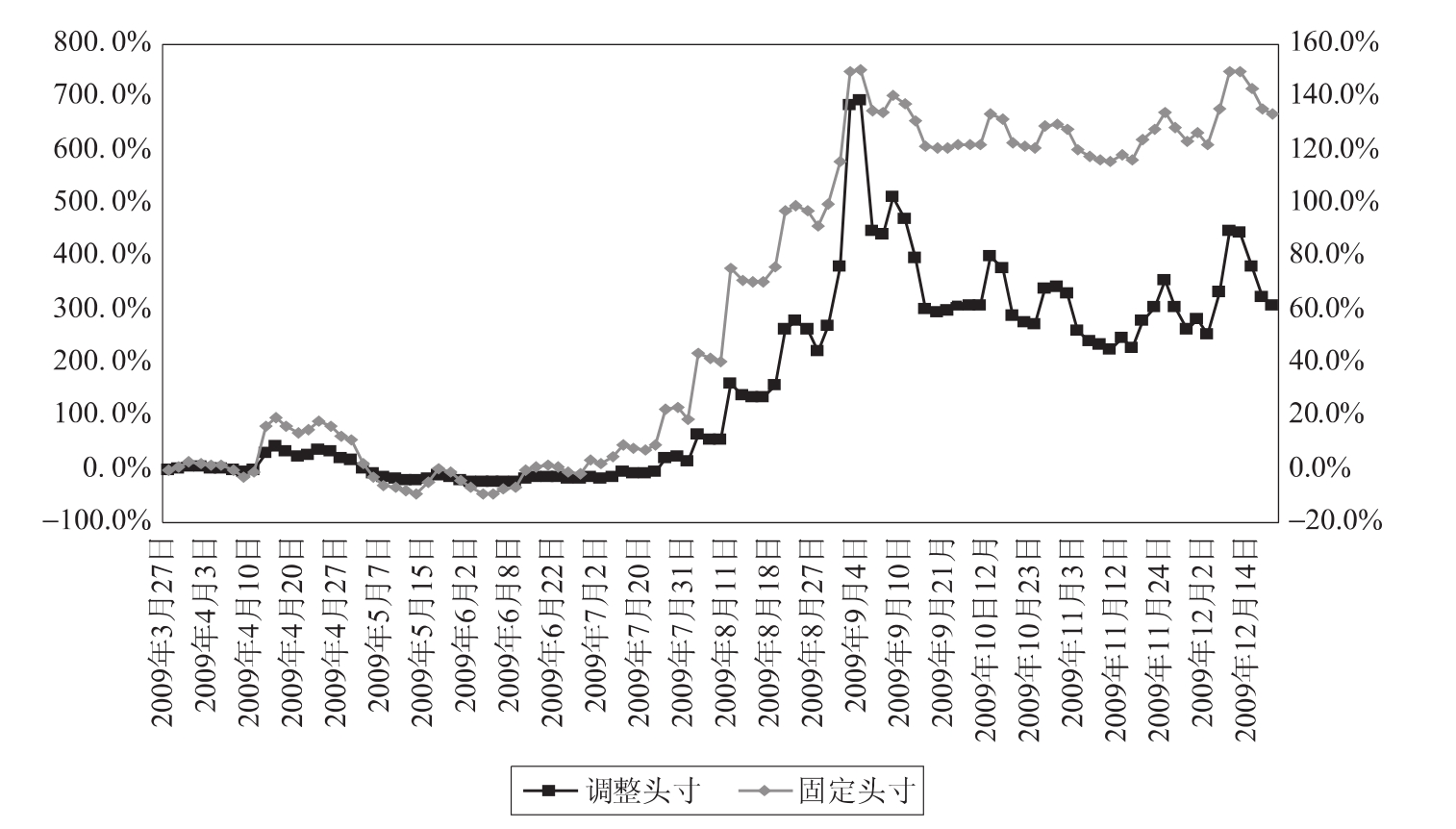

使用10 000元资金作为初始权益资金,根据程序模型进行交易,从根据程序化交易的系统资金曲线上来看,每次固定买入或卖出2手得到最终权益为87 964元,从3月27日到11月27日收益率为780%。如果加入头寸调整,即每次根据权益资金可买入或卖出的最大量作为每次交易头寸数量,最终权益为1 354 355元,收益率为13 444%。无头寸调整、头寸调整、二者对比的权益曲线如图2、图3、图4所示。收益率曲线图如图5、图6所示。

图2 无头寸调整下权益曲线图

图3 头寸调整下权益曲线图

理论模拟交易小结:

从以上的比较可以看出,从7月22日到8月4日,螺纹钢指数交易权益资金的骤升,是由于螺纹钢价格大幅上证波动引起的,程序化交易也抓住了这次机会。

图4 固定头寸与调整头寸下的权益曲线对比

图5 固定头寸收益率曲线图

其次,我们再次可见头寸调整在交易中的巨大作用,图中根据头寸调整得到的收益率为134倍多,而不进行头寸调整的收益率为将近8倍。但是也同时应该看到,这种高的收益率的头寸调整方法也伴随着高的风险,有可能在一次回调过程中会损失很多利润。这些都是以后应该研究的方向。

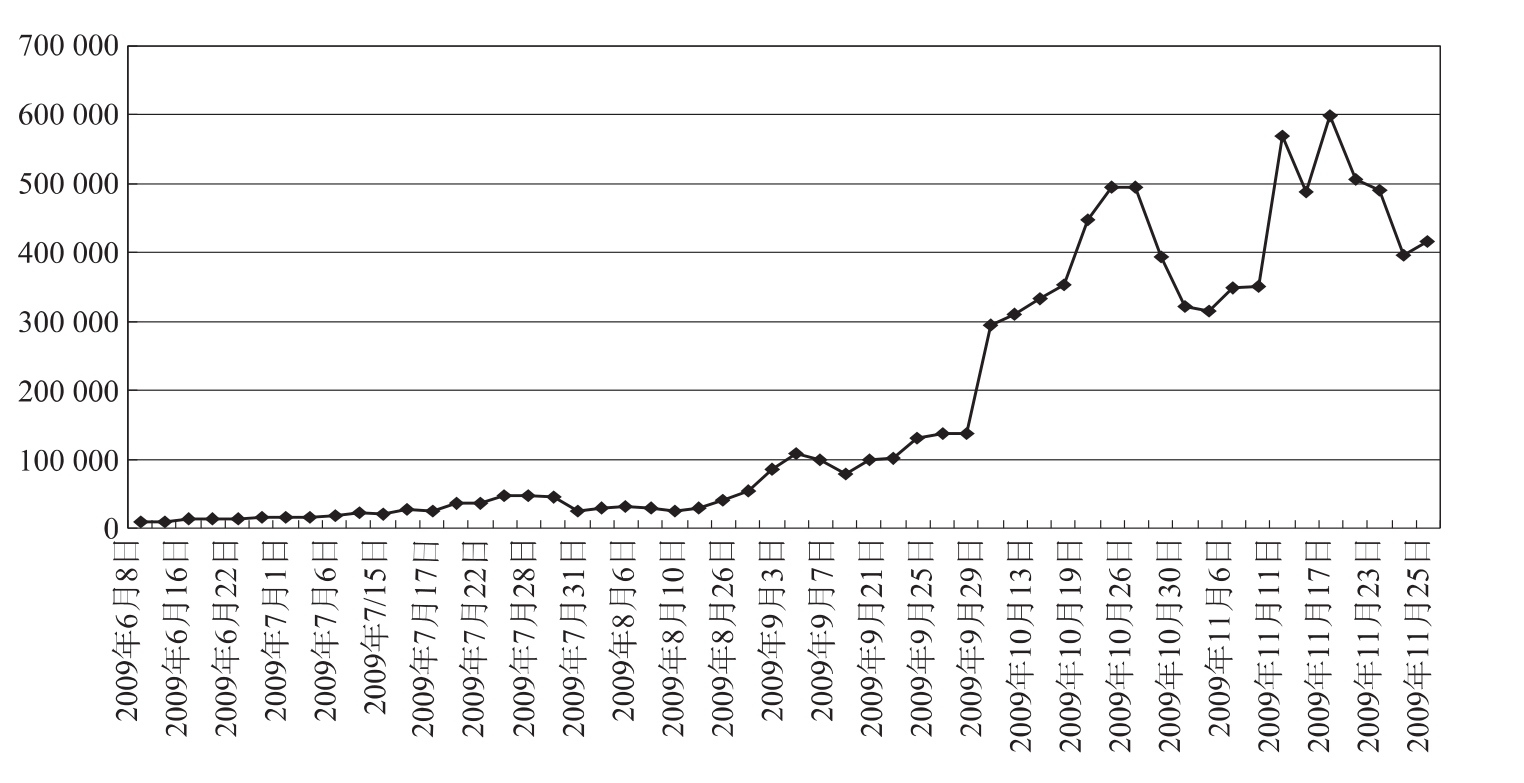

4.螺纹钢换月合约跟踪交易

在以往理论模型的基础上做了如下改进:

图6 调整头寸收益率曲线图

(1) 根据螺纹钢的成交量表现,选取最大成交量的合约进行交易。在换月时,把近月合约平仓,同时根据系统买入螺纹钢的远月合约。

(2) 在遇到波动较大的日期,如果日内价格既会触发买入条件,也会触发卖出条件,则最终根据收盘价进行买入卖出选择。如果收盘价高于开盘价,则在收盘价买进,否则在收盘价卖出。同时,把买入条件价格与卖出条件价格的差额作为损失,即日内损失一次就直接等到收盘时做出决策。

(3) 根据实际情况设置螺纹钢的保证金为14%,最小变动单位为1个点。

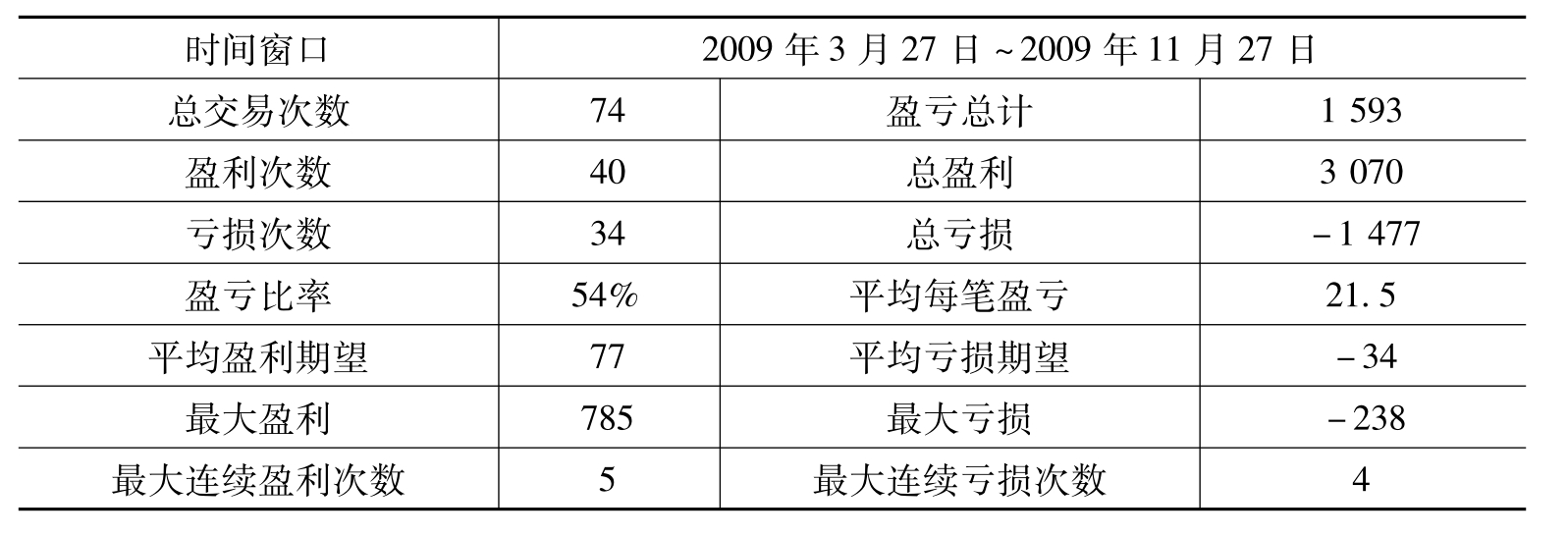

(4) 螺纹钢换月跟踪交易结果。

从2009年3月27日到2009年11月27日期间,如果每次买进卖出只有1手,盈亏总计为15 930元,假设初始权益为10 000元,则收益率为159.30%(表2、图7、图9)。

如果调整头寸规模,满仓操作,最终收益为42 230元,收益率为322.30%,最大资金回撤为43.51%(图8、图10)。

最大损失是由于换月时,默认换月品种为买入而引起的,所以这里的损失只是由于在策略上使用最大风险估量所带来的。同样的例子如11月27日104点的损失,如果不是换月,按照系统操作,这次交易会有较大的盈利。

表2 螺纹钢换月跟踪交易结果

图7 螺纹钢换月跟踪调整头寸权益曲线图

图8 螺纹钢换月跟踪调整头寸权益曲线图

图9 螺纹钢换月跟踪固定头寸收益率曲线图

图10 螺纹钢换月跟踪调整头寸收益率曲线图

5.白糖换月合约跟踪交易

同样根据改进的模型对白糖品种进行换月跟踪交易,交易结果如下:

设初始权益资金为10 000元,采取每次买卖1手进行固定头寸交易,同时根据权益资金的变化采用最大头寸调整交易,得到固定头寸交易的最终权益为23 380元,调整头寸的最终权益为40 800元。其中,调整头寸的本金资金回撤一度达到50%,固定头寸最大本金资金回撤一度达到24%。

图11 白糖权益资金曲线图

图12 白糖收益率曲线图

从权益资金曲线图中可见,从4月中旬到7月中旬,在3个月的时期内,固定头寸的初始资金一度回撤10%左右,调整头寸的初始资金一度回撤25%左右。这也同时说明了,如果在波动较小的行情中,系统的表现不佳(白糖在4月中旬到7月下旬的行情数据如图所示)。

图13 白糖4月中旬~7月中旬行情图

6.其他品种指数模拟结果

图14 白糖指数权益曲线图

图15 大豆指数权益曲线图

图16 橡胶指数权益曲线图

7.程序化交易记录

表3 螺纹钢指数程序化交易记录

续表

续表

续表

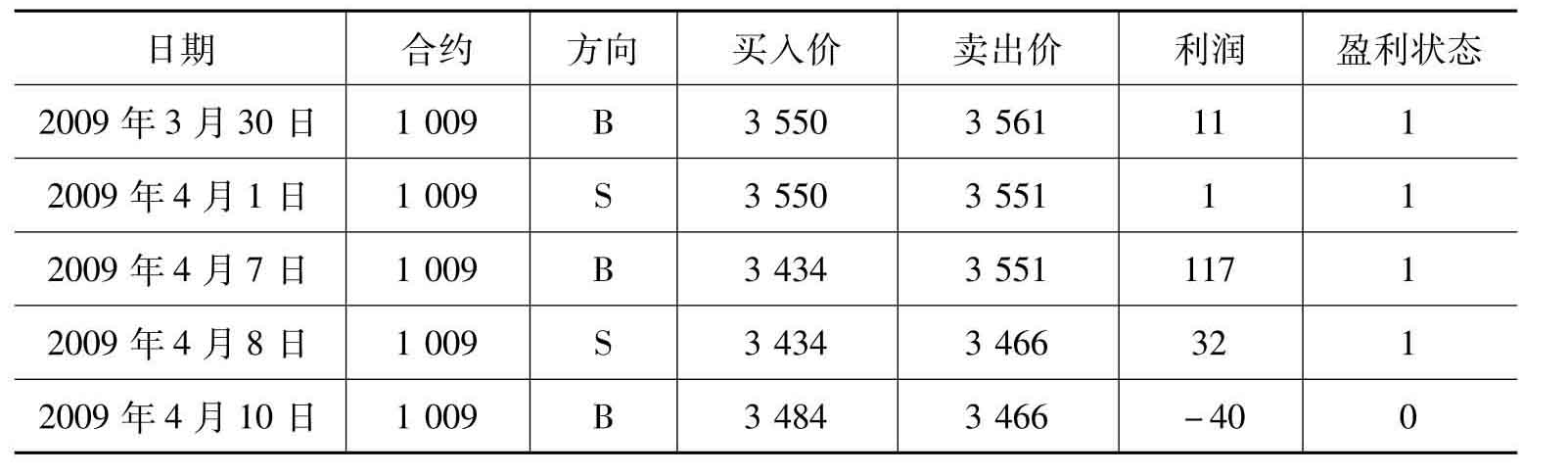

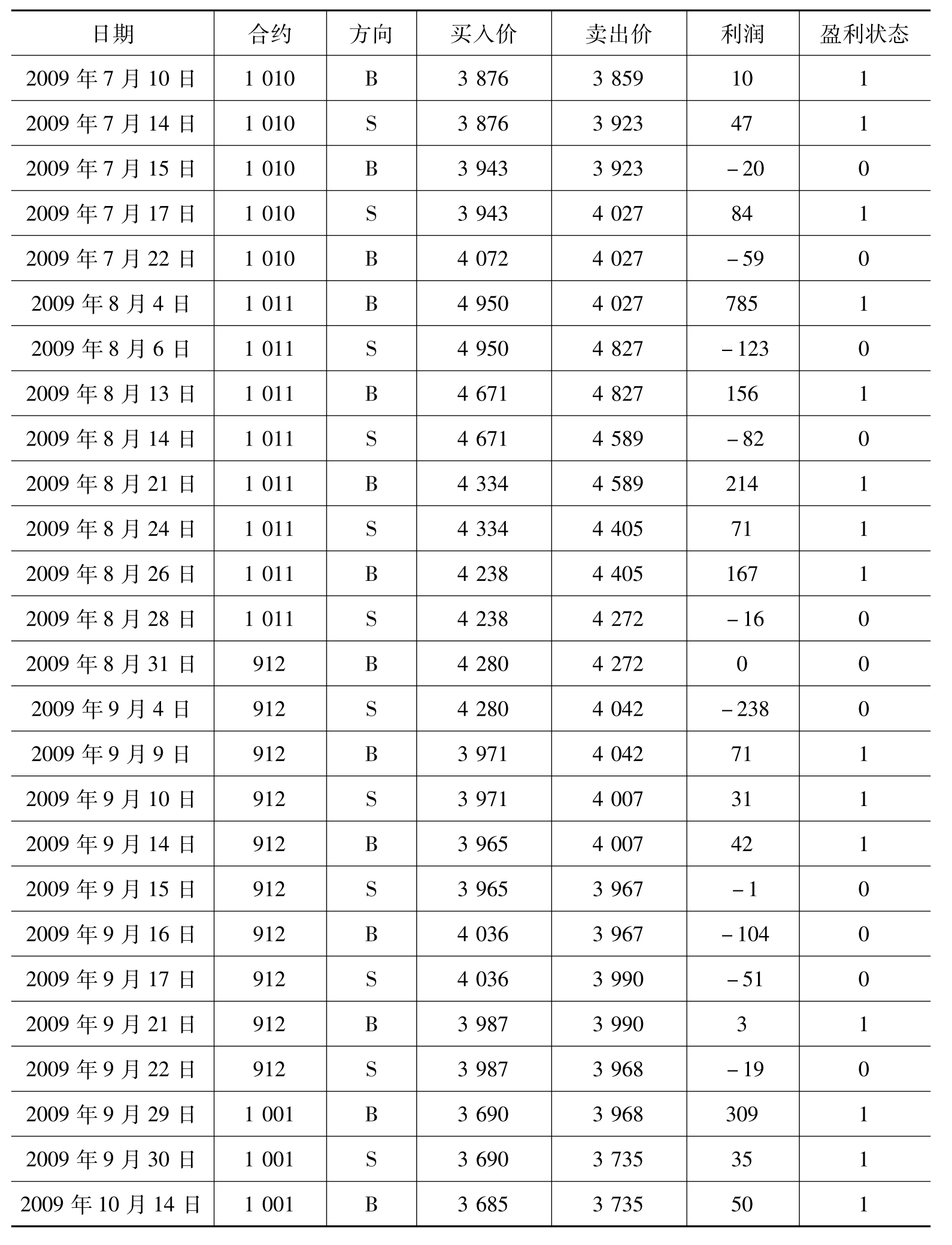

表4 螺纹钢换月跟踪交易记录>

续表

续表

续表

注:第一笔交易在3月27日收盘平仓,所以卖出价空。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。