第二节 金属期货品种运行情况

1.铜期货运行状况

2009年,上海期货交易所(SHFE)铜期货价格几乎是以最低价开盘,以最高价报收。其中,市场流动性较好的第3个月(以下简称3月)铜期货合约收盘价的年涨幅高达151.3%。上半年,受国际金融危机和国内应对政策的双重影响,SHFE铜价振荡上行,且波动较大;下半年,随着国内政策的落实以及作用显现,SHFE铜价涨势平稳。SHFE的铜期货价格在一定程度上已是反映我国经济变化的“晴雨表”。

(1)交易情况

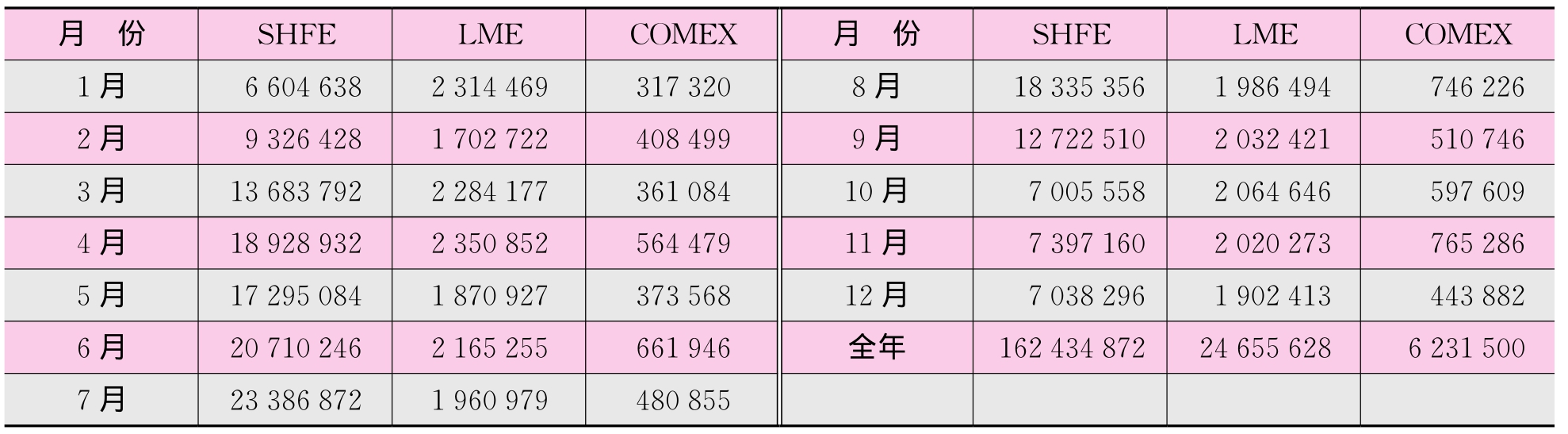

2009年上海期货交易所铜期货的月度交易情况见表10-1。从表中可以看出,2009年铜期货的成交量总共为1.6234亿手,与2008年相比增长了290.97%,月度成交量最高为7月份的2338.69万手,最低为1月份的660.64万手;2009年全年成交额为33.18万亿元,与2008年增长了232.98%;2009年最大月末持仓量为7月份的44.8700万手,最小月末持仓量为1月份的26.6182万手。

表10-1 2009年铜期货月度交易情况

数据来源:上海期货交易所。

表10-2是上海期货交易所(SHFE)与伦敦金属交易所(LME)、纽约商品交易所(COMEX)铜期货月度成交数据比较,从表中可以看出,LME全年的成交量为2465.5628万手,COMEX全年成交量为623.1500万手。与国外两个交易所相比,SHFE铜期货的成交量位居全球的第一位(以手为计算单位),反映SHFE铜期货在全球的影响力不断上升。

表10-2 2009年上海期货交易所铜期货与外盘月度成交数据比较

注:SHFE交易量为双向计算,LME和COMEX为单向计算,单位为手;SHFE1手=5吨,LME1手=25吨,COMEX1手=25000磅=11.36吨。数据来源:上海期货交易所。

(2)价格走势

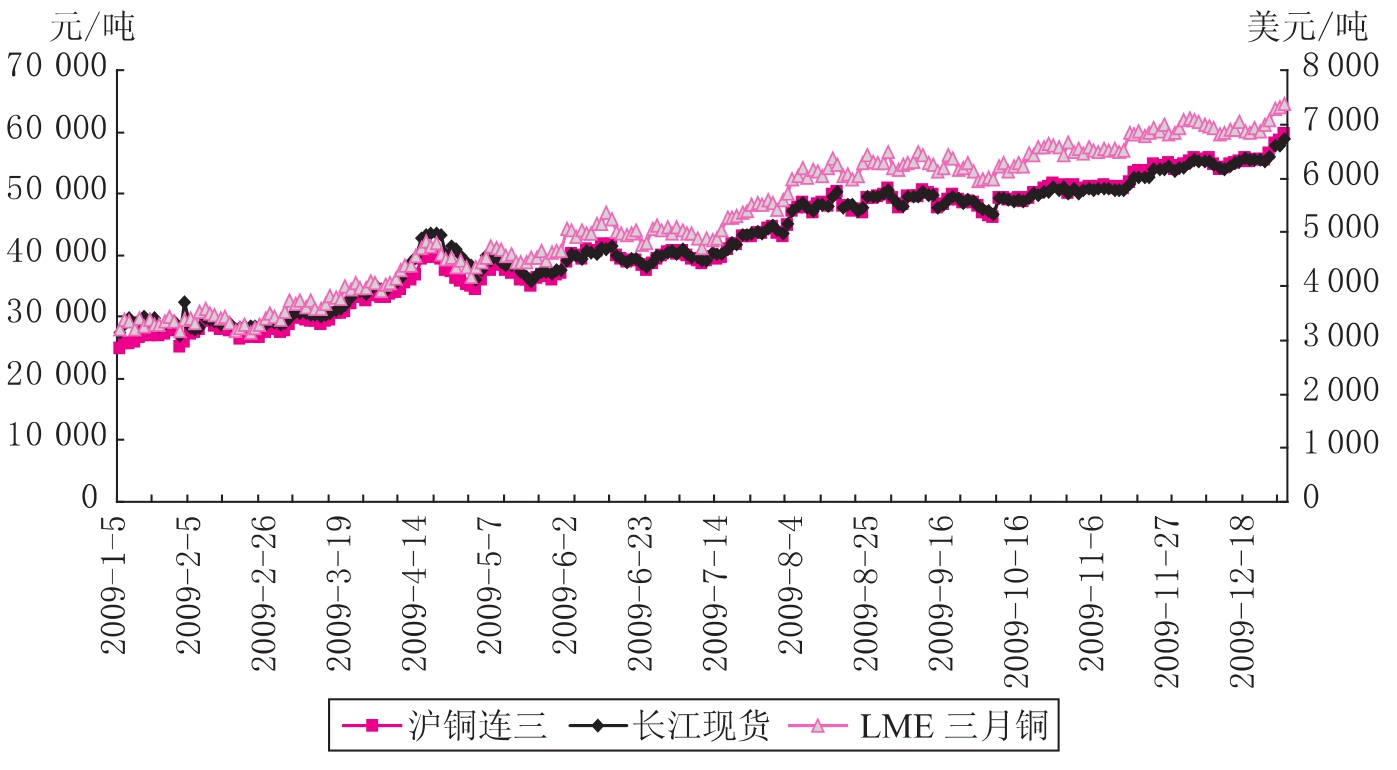

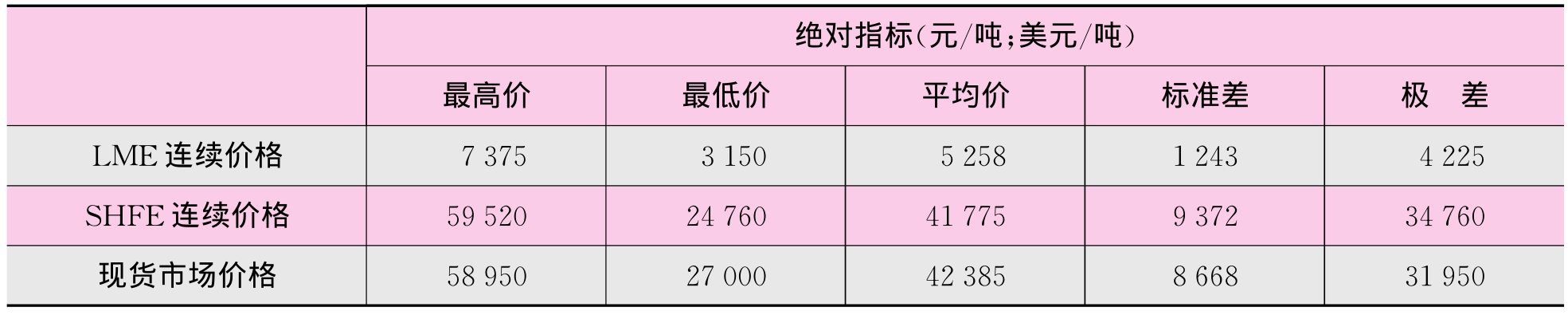

2009年,上海期货交易所铜期货价格最高价为59520元/吨(参见表10-3),最低价为24760元/吨,平均价格为41775元/吨,极差为34760元/吨。上半年,受国际金融危机和国内应对政策的双重影响,SHFE铜价振荡上行,且波幅相对偏大;下半年,随着国内政策的落实以及作用显现,SHFE铜价平稳上涨(如图10-3所示)。

图10-3 2009年铜期货、现货和外盘价格比较

注:期货价格为SHFE、LME三个月合约价格;现货价格为长江有色金属市场价格。数据来源:Bloomberg。

表10-3 2009年不同市场铜价格主要显性指标

数据来源:Bloomberg。

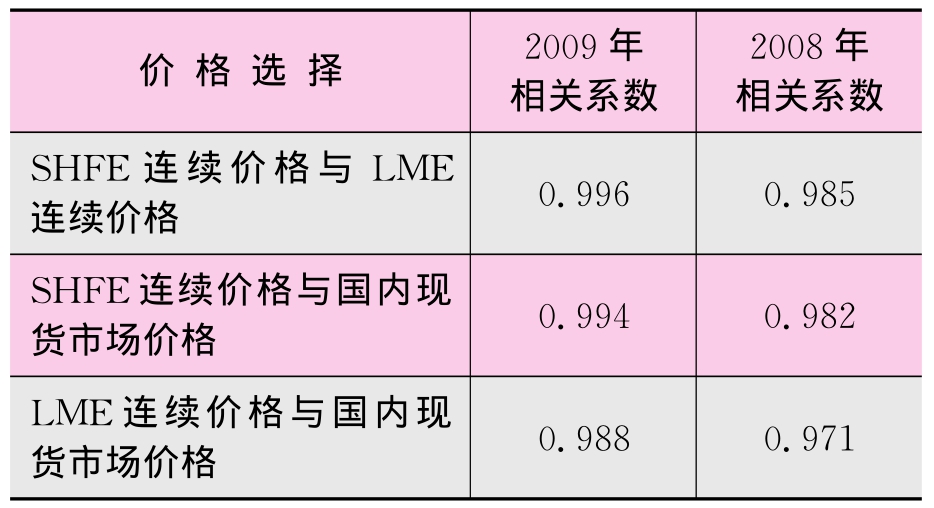

从相关性分析来看(参见表10-4),2009年上海期货交易所铜期货与伦敦金属交易所铜期货的相关系数为0.996,与2007—2008年间的价格相关系数相比,相关系数增大了,表明上海期货交易所铜期货与伦敦金属交易所铜期货联系日益紧密;2009年SHFE铜期货价格与国内铜现货价格的相关系数为0.994,显示了SHFE铜期货市场与现货市场价格的关联度越来越高;而LME铜期货与国内现货价格相关性约为0.988,从侧面反映出国内现货市场与国际铜价格总体运行趋势的一致性也越来越高。

上海期货交易所与伦敦金属交易所三月铜期货价格保持高度相关。SHFE与LME铜期货价格的关联度越高,国内投资者的定价意愿通过期货市场的价格传导机制对国际现货贸易活动的定价基础——伦敦金属交易所的期货价格的影响就越大,同理,国内投资者在国际贸易定价体系中的话语权也就越大。

表10-4 国内铜期货与现货、外盘期货价格的相关性

数据来源:Bloomberg。

2.铝期货运行状况

2009年上海期货交易所期铝市场成交量、成交金额稳步增长,稳定运行,市场结构不断完善。上海铝期货价格在有色金属产业振兴规划及收储等政策作用下,总体呈现阶梯状反弹走势。第一季度完成底部整理,4月上旬到达阶段高点,之后振荡整理,6月重拾升势,8月上旬涨至15000元/吨之上后再度展开整理行情,10月下旬强势上行,超越其他基本金属,在2009年最后一个交易日创出年内新高。2009年上海期货交易所期铝与现货市场铝价呈现了非常高的相关性与引导性,价格发现功能得以发挥。

(1)交易情况

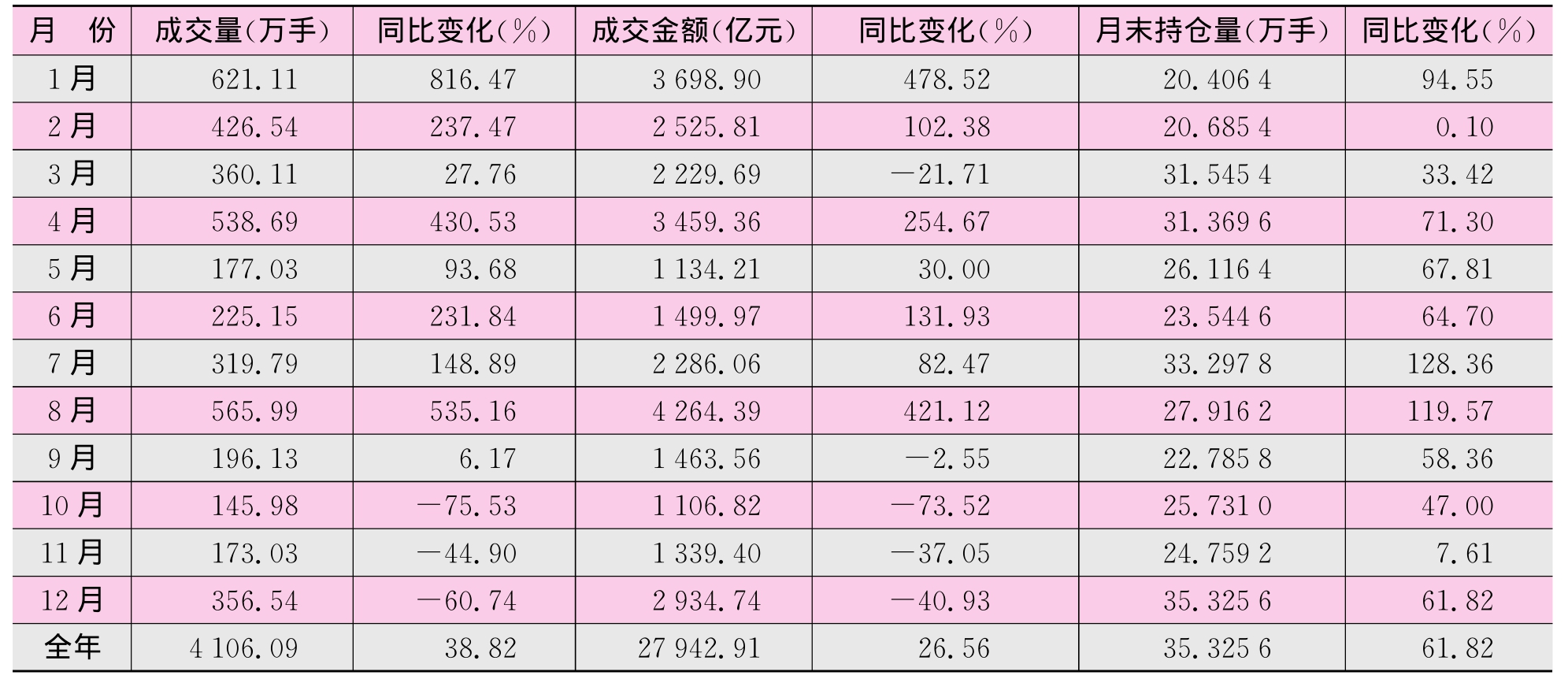

2009年上海期货交易所铝期货的月度交易情况见表10-5。从表中可以看出,2009年铝期货的成交量总共为4106.09万手,与2008年相比增长了38.82%,月度成交量最高为1月份的621.11万手,最低为10月份的145.98万手;2009年全年成交额为2.79万亿元,与2008年相比增加了26.56%;2009年最大月末持仓量为12月份的35.3256万手,最小月末持仓量为1月份的20.4064万手。

表10-5 2009年铝期货月度交易情况

数据来源:上海期货交易所。

2009年上海铝期货合约成交量占全国商品成交总量的1.9%;成交金额占全国商品成交市场份额的2.1%。2009年伦敦铝期货合约总成交量为4642.7万手(参见表10-6),日均交易量为490万吨,远远大于沪铝日均成交量42万吨的规模。上海铝期货市场还有很大的成长与发展完善的空间。

表10-6 2009年上海期货交易所铝期货与外盘月度成交数据比较

注:SHFE交易量为双向计算,LME为单向计算,单位为手;SHFE1手=5吨,LME1手=25吨。数据来源:上海期货交易所。

(2)价格走势

2009年上海期铝价格走势总体强于伦敦铝价,有较长一段时间两市比值持续高于8.3,导致进口盈利,引发年度进口量大幅增加。2009年上海期货交易所期铝三个月合约以11870元开盘,最高17075元(参见图10-4、表10-7),最低11440元,12月底收盘价17075元,同比上涨48.7%。LME期铝价格在其六种基本金属中仍是表现最弱的,2009年底以2230美元/吨收盘,同比增长48.8%,涨幅居于六种基本金属末位。按照平均价计算,2009年LME三月铝为1717美元/吨,较2008年2646美元/吨下降35.1%;现货铝价为1667美元/吨,较2008年2571美元/吨下降35.2%。

图10-4 2009年铝期货、现货和外盘价格比较

注:期货价格为SHFE、LME三个月合约价格;现货价格为长江有色金属市场价格。数据来源:Bloomberg。

表10-7 2009年不同市场铝价格主要显性指标

数据来源:Bloomberg。

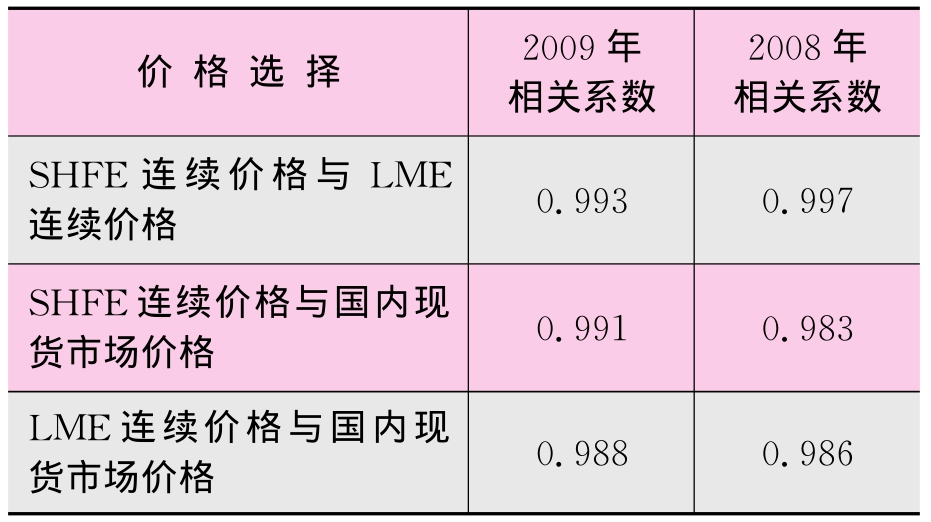

从相关性分析来看(参见表10-8),2009年,上海期货交易所铝期货与伦敦金属交易所铝期货的相关系数为0.966,与2007—2008年间的价格相关系数相比,相关系数增加了,表明了上海期货交易所与伦敦金属交易所铝期货联系日益紧密;2009年SHFE铝期货价格与国内铝现货价格的相关系数为0.972,显示了SHFE铝期货市场对现货市场价格的影响比较密切;而LME铝期货与国内现货价格相关性约为0.924,从侧面反映出国内现货市场与国际铝价格总体运行趋势的一致性也越来越高。

表10-8 国内铝期货与现货、外盘期货价格的相关性

数据来源:Bloomberg。

3.锌期货运行状况

2009年以来,各国的救市措施使金融市场逐步稳定,全球的商品市场也逐步企稳反弹,锌市场总体也呈现震荡上行态势。LME锌价从近1000美元/吨的底部上涨至年末的2000美元/吨以上,而上海期货交易所的锌价在2008年底曾跌至万元以下,至2009年底再度回到20000元/吨大关以上,国内外市场锌价涨幅均超过100%。

(1)交易情况

2009年上海期货交易所锌期货的月度交易情况见表10-9。从表中可以看出,2009年锌期货的成交量总共为6450.67万手,与2008年相比增长了37.02%,月度成交量最高为12月份的810.16万手,最低为1月份的329.13万手;2009年全年成交额为4.69万亿元,与2008年相比增长了57.85%;2009年中最大月末持仓量为12月份的25.7586万手,最小月末持仓量为9月份的13.1114万手。

表10-9 2009年锌期货月度交易情况

数据来源:上海期货交易所。

表10-10是上海期货交易所与伦敦金属交易所锌期货月度成交数据比较,从表中可以看出,LME全年的成交量为1572.7926万手(单向),SHFE锌期货的成交量为6450.6772万手(双向),按单边计算,比LME锌期货的成交量高出1652.5460万手。与LME相比,SHFE锌期货2009年的月度成交量变动较大。上海期货交易所12月份铝期货的成交量为810.1628万手,为全年最高;而1月份成交量为329.1322万手,为全年最低。LME2009年铝期货月度成交量波动较小,在113.3940—145.3413万手之间波动。

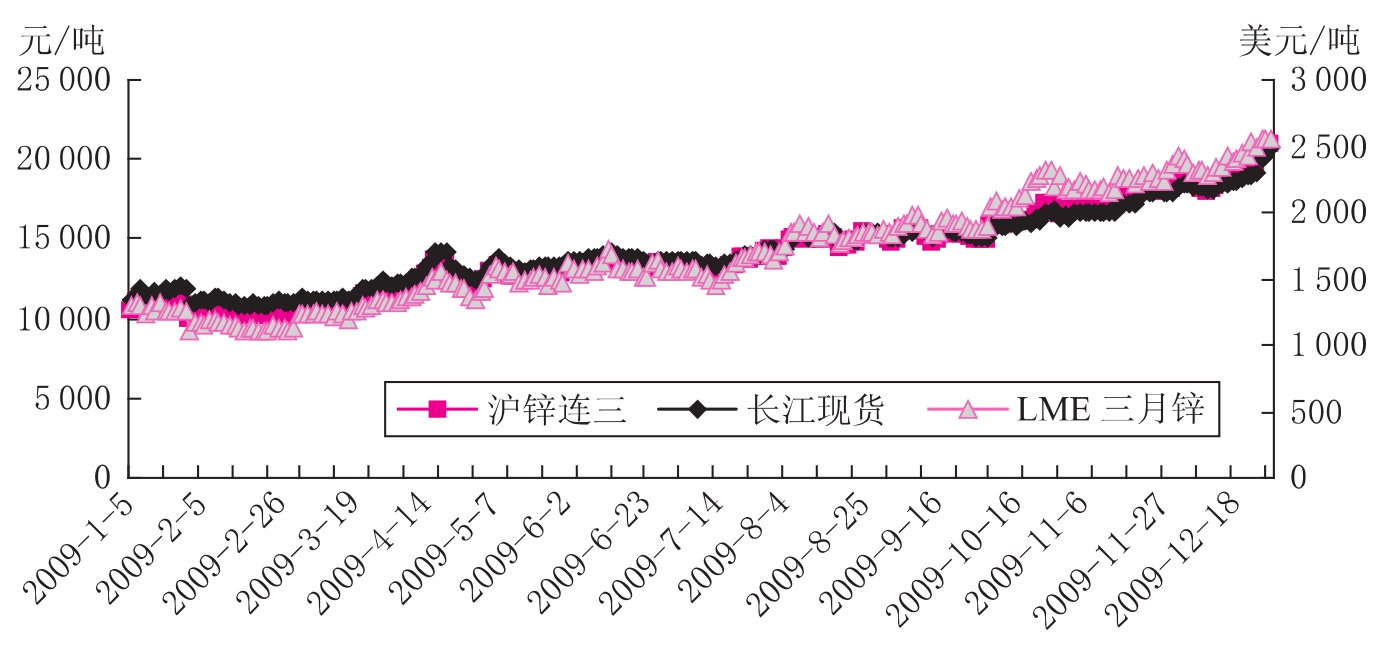

(2)价格走势

2009年第一季度锌市场的回暖更多是由流动性的推动造成的,全球各主要经济体均向金融市场注入大量流动性来稳定金融市场,其中中国在第一季度的信贷发放量超过最初预算的90%。市场上大量充斥的流动性也使得股市及商品价格全线上扬,国内有色金属价格引领国际有色金属价格上行,在有色金属“领头羊”铜的带领下,锌价亦取得了较大的涨幅,国内锌价在2009年第一季度大幅上行,涨幅超过LME锌价,国内外锌价价差拉大偏离正常区间。这也使得锌市场出现进口套利空间,并刺激了国内锌进口狂潮,进口量同比达到数倍甚至10倍,也进一步加大了市场对于中国需求的猜测,从而不断刺激锌价上涨。2009年第一季度涨幅超过50%,最高点一度上探至14000元/吨以上(参见图10-5)。

表10-10 2009年上海期货交易所铝期货与外盘月度成交数据比较

注:SHFE交易量为双向计算,LME为单向计算,单位为手;SHFE1手=5吨,LME1手=25吨。数据来源:上海期货交易所。

在经过2009年第一季度的触底反弹阶段之后,上行动能逐渐缺失,行情出现调整需求。4月份至7月份锌价呈现横盘整理态势,国内锌价主要在12000—14000元/吨之间震荡。

7月份之后,随着全球救市措施的效果逐渐显现,欧美以及中国的宏观经济形势逐步企稳,各种重要的经济指标陆续出现回升,全球经济初现复苏曙光。对于后期经济发展的良好预期,对整个商品市场形成了较大的提振,锌价摆脱前期整理区间突破上行,接连突破各个整数平台关口,连续创出2009年新高。同时,这个阶段由于美元的持续贬值也给锌价上涨带来推动力。虽然在12月份美元出现较大的反弹,但在对锌价基本面的较好预期等因素的推动下,上海期锌价格仍强势突破了20000元/吨关口(参见表10-11),比2009年初时10000元/吨以下的锌价翻番。LME锌价亦突破2500美元/吨,逐步向2008年的最高点逼近。

图10-5 2009年锌期货、现货和外盘价格比较

注:期货价格为SHFE、LME三个月合约价格;现货价格为长江有色金属市场价格。数据来源:Bloomberg。

表10-11 2009年不同市场锌价格主要显性指标

数据来源:Bloomberg。

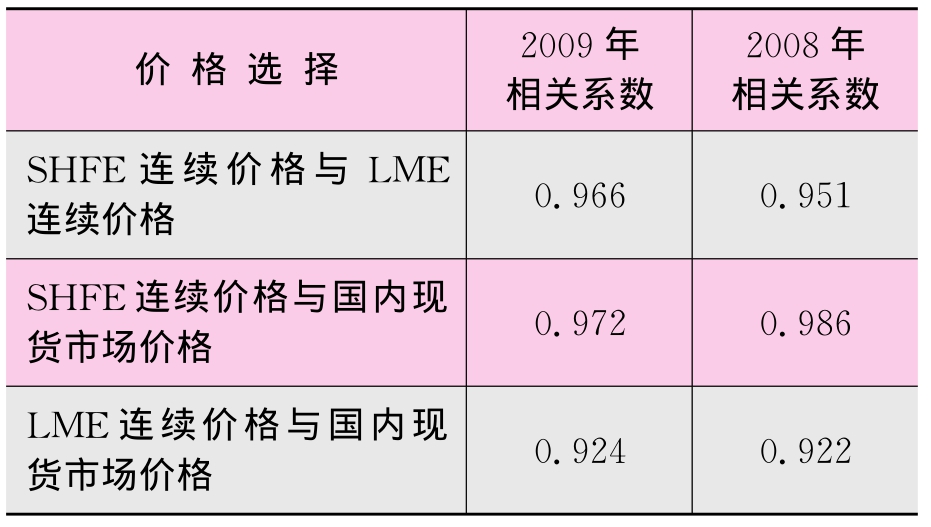

从相关性分析来看(参见表10-12),2009年,上海期货交易所锌期货与伦敦金属交易所锌期货的相关系数为0.993,表明了上海期货交易所锌期货与伦敦金属交易所锌期货联系紧密;2009年SHFE锌期货价格与国内锌现货价格的相关系数为0.991,显示了SHFE锌期货市场对现货市场价格的影响越来越密切;而LME锌期货与国内现货价格相关性约为0.988,高于2008年相关系数0.986,从侧面反映出国内现货市场与国际锌价格总体运行趋势的一致性也越来越高。

表10-12 国内锌期货与现货、外盘期货价格的相关性

数据来源:Bloomberg。

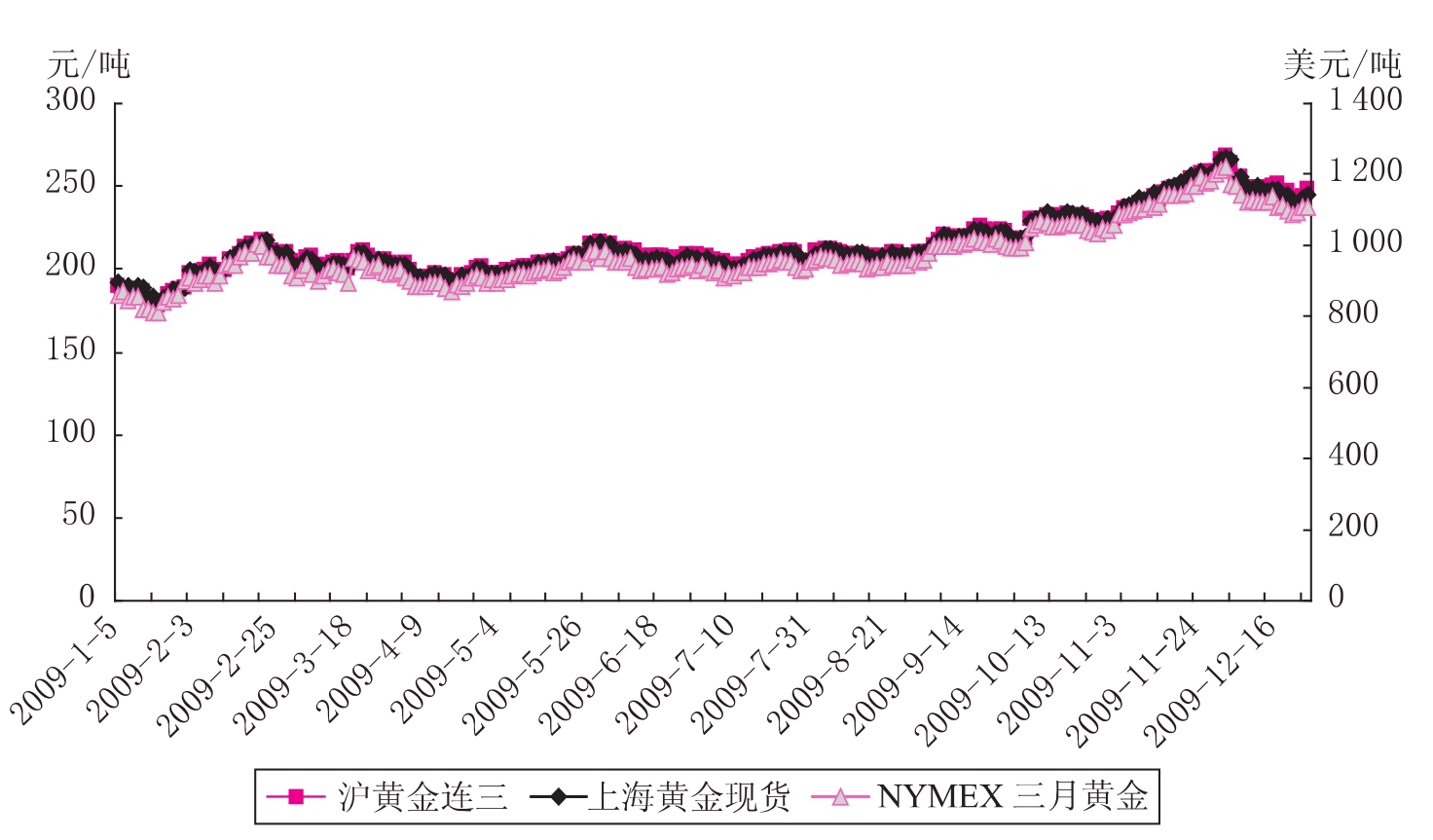

4.黄金期货运行状况

2009年上海期货交易所黄金期货市场发展平稳,继续保持稳健发展态势。受国际金价走势影响,2009年上期所黄金期货价格走势总体经历了上涨、振荡、上涨、回落四个阶段。新年伊始,上期所黄金期货以191.0元开盘,在1月15日跌至全年最低价176.0元。之后,由于对国际金融危机的避险需求,上期所黄金期货价格快速反弹。随后金价在200—220元区间反复震荡。进入9月,黄金开始进入消费期,金价上涨行情启动。在印度央行购买IMF200吨黄金等各种因素的影响下,金价不断创出新高,并最终于12月3日达到270.49元的新高度。之后美元反弹,金价随之回落,年末收于247.5元。全年涨幅为29.6%。2009年上期所黄金期货市场在投资者结构方面取得重大突破。中国工商银行、交通银行、兴业银行、民生银行和中国银行先后成为上海期货交易所银行自营会员,加盟黄金期货市场,结束了我国期货市场长期缺乏金融机构投资者的历史。

(1)交易情况

2009年,上海期货交易所黄金月度交易情况见表10-13。2009年全年黄金期货成交总量为681.24万手,月度成交量最高为12月份的153.80万手,最低为8月份的28.18万手;全年成交金额为1.53万亿元;月末持仓量最大的为12月份的10.13万手,最小持仓量为4月份的3.05万手。

表10-13 2009年黄金期货月交易情况

(续表)

数据来源:上海期货交易所。

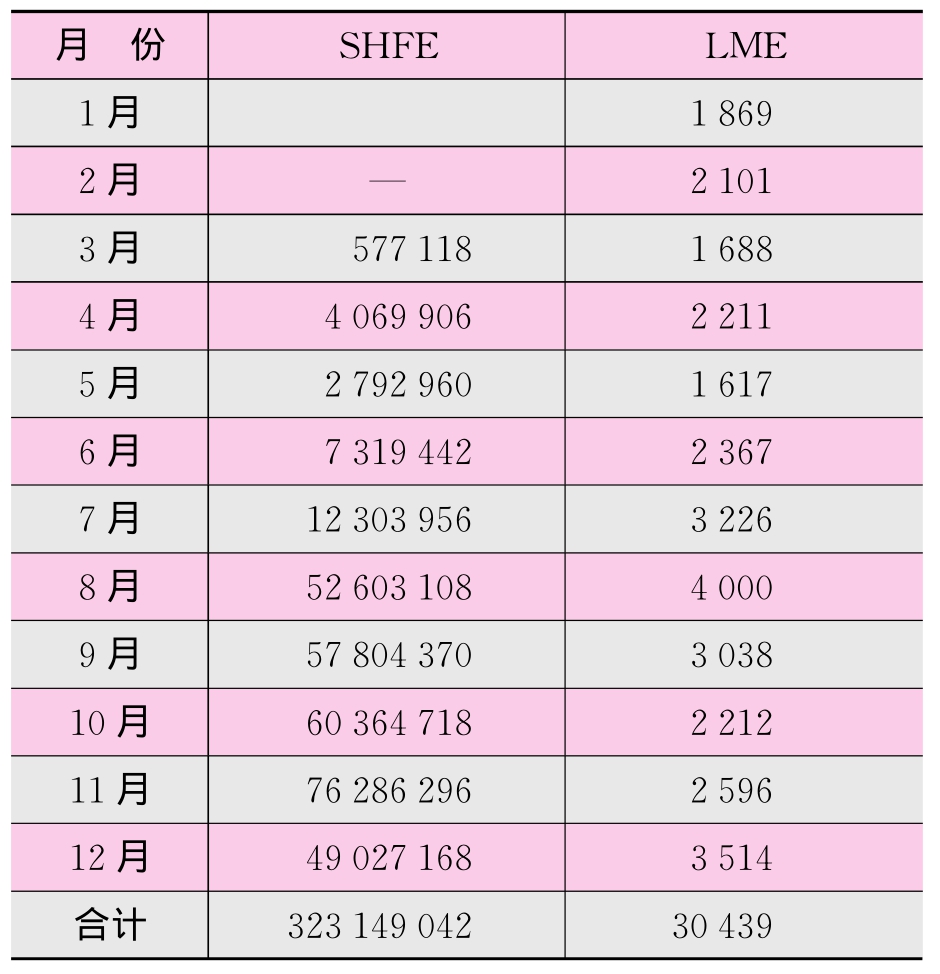

上海期货交易所与纽约商业交易所(NYMEX)黄金期货月度成交数据比较见表10-14。SHFE的黄金期货2009年成交量为681.2466万手(双边计算),而NYMEX的2009年成交量为3409.4385万手(单边计算),反映SHFE黄金期货的成交量要远远小于NYMEX的成交量。

表10-14 2008年SHFE和NYMEX黄金期货交易量

注:1.SHFE交易量为双向计算,COMEX为单向计算,单位为手;2.SHFE1手=1000克,COMEX1手=100盎司。数据来源:上海期货交易所。

(2)价格走势

2009年,上海期货交易所黄金期货主力合约价格走势与国际金价走势、国内黄金T+D价格走势基本保持一致(参见图10-18)。黄金期货主力合约年初开盘于191.0元,全年最高价270.49元出现于12月3日(参见表10-15),全年最低价176.0元出现于1月15日,年末收于247.5元,全年涨幅为29.6%。2009年国际黄金期货价格走势总体经历了上涨、振荡、上涨、回落四个阶段。新年伊始,NYMEX黄金期货以883.4美元开盘,在1月15日跌至全年最低价810.3美元之后,由于对金融危机的避险需求,价格快速反弹,在2月中下旬突破1000美元。随后价格在900—1000美元区间反复震荡。9月之后价格上涨行情启动,不断创出新高,并最终于12月3日达到1219.7美元的新高度。之后美元反弹,价格随之回落,年末收于1097.8美元。

表10-15 2009年不同市场黄金价格主要显性指标

数据来源:上海期货交易所、Bloomberg。

图10-6 2009年黄金期货、现货和外盘价格比较

数据来源:Bloomberg。

从相关性分析(参见表10-16)可以看出,上海期货交易所与纽约商业期货交易所黄金期货价格相关性为0.995,表明上海期货交易所黄金期货与国际黄金期货交易所之间的联系日益紧密;上海期货交易所期货价格与上海黄金交易所黄金现货价格的相关性高达0.998,充分体现上海期货交易所黄金期货发现价格的功能。

表10-16 2008年黄金期现货、内外盘期货价格的相关性

数据来源:Bloomberg。

5.螺纹钢运行情况

2009年3月27日,螺纹钢和线材期货在上海期货交易所上市,全年运行特征主要表现为:期现价格走势趋同、交易逐步活跃、交割平稳有序、参与者日趋广泛、市场功能初步显现。

(1)交易情况

2009年上海期货交易所螺纹钢期货月交易情况见表10-17。2009年3月27日螺纹钢期货正式上市,全年成交量为32314.9万手,月度成交量最高为11月份的7628.63万手,最低为3月份的57.71万手;全年成交金额为13.30万亿元;月末持仓量最大的为12月份的138.6054万手,最小持仓量为3月份的45918手。

表10-17 2009年螺纹钢期货月交易情况

数据来源:上海期货交易所。

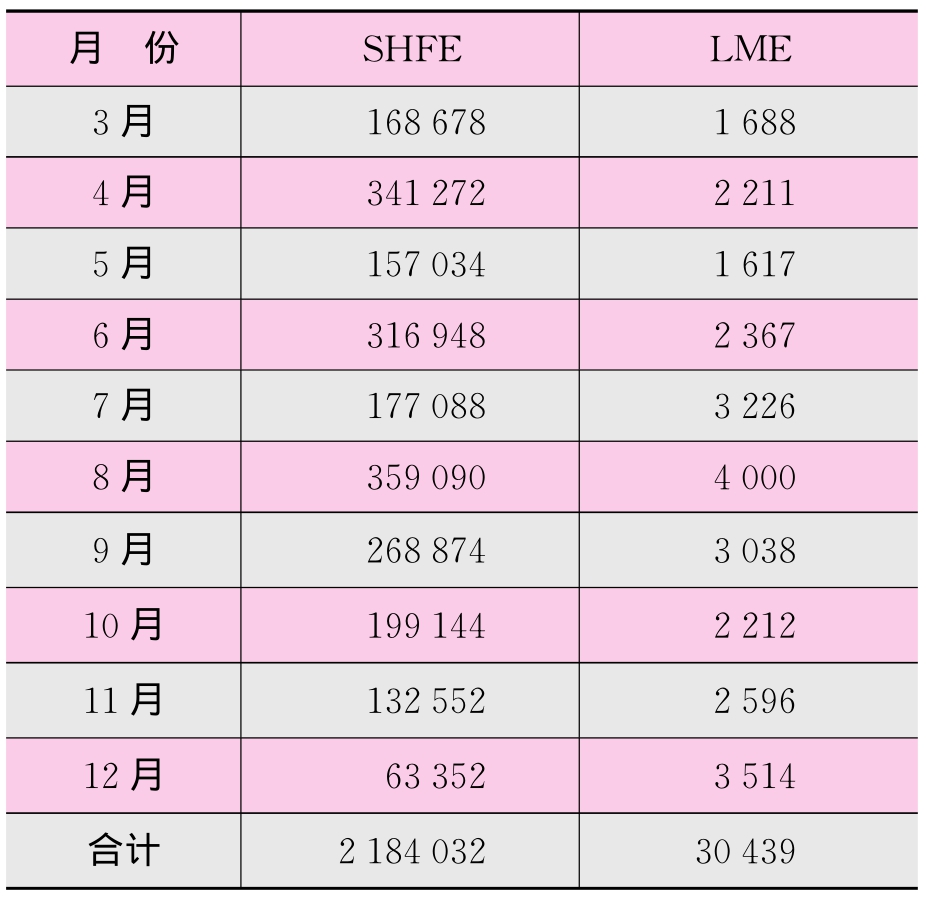

上海期货交易所螺纹钢期货与纽伦敦交易所钢坯期货月度成交数据比较见表10-18。2009年SHFE螺纹钢期货成交量为32314.90万手(双边计算),LME螺纹钢期货全年成交量为30439手(单边计算),SHFE的螺纹钢期货成交量已经远远超过LME的成交量,跃居全球第一位。

表10-18 2009年SHFE和LME螺纹钢期货交易量

注:SHFE交易量为双向计算,COMEX为单向计算,单位为手。数据来源:上海期货交易所。

(2)价格走势

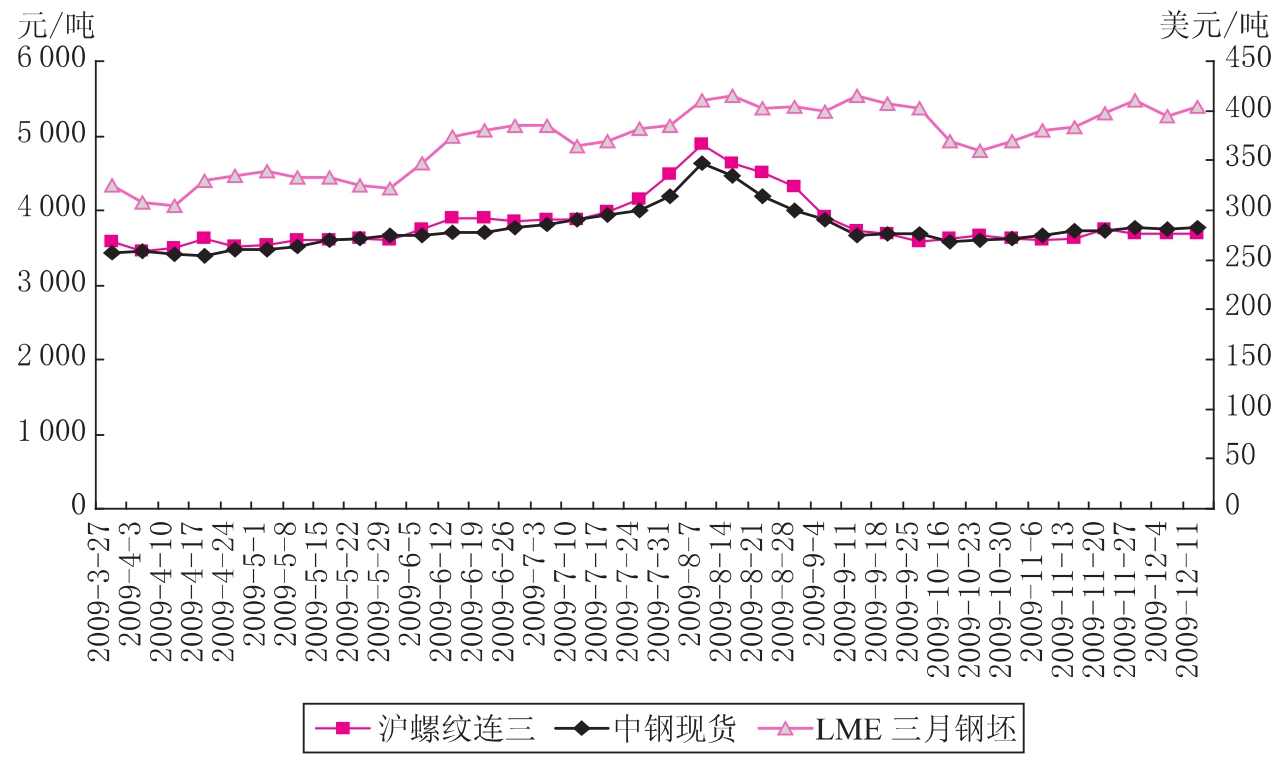

2009年,螺纹钢和线材期货价格经历了振荡、上涨、下跌、反弹四个阶段,期间期货价与现货价、中证钢铁指数的相关性较高,且各到期期货合约交割结算价都接近于现货价格。螺纹钢期货主力合约以3550元/吨开盘,并保持盘整态势直至6月初;6月—7月,受钢铁企业出厂价大幅上升影响,成交量迅速放大、价格快速上涨至年内高位4968元/吨(参见图10-7);8月初,受宏观和行业因素影响,市场预期出现逆转,螺纹钢期货价格一路下跌至10月初的3610元/吨(参见表10-19);10月份以后,螺纹钢期货主力合约价格连续小幅反弹,年末收于4547元/吨。螺纹钢期货在上市的第一年就成为全球最大的钢铁类期货品种,并在2009年下半年成为国内成交量和成交额最大的商品期货品种之一。

图10-7 2009年螺纹钢期货、现货和外盘价格比较

数据来源:Bloomberg。

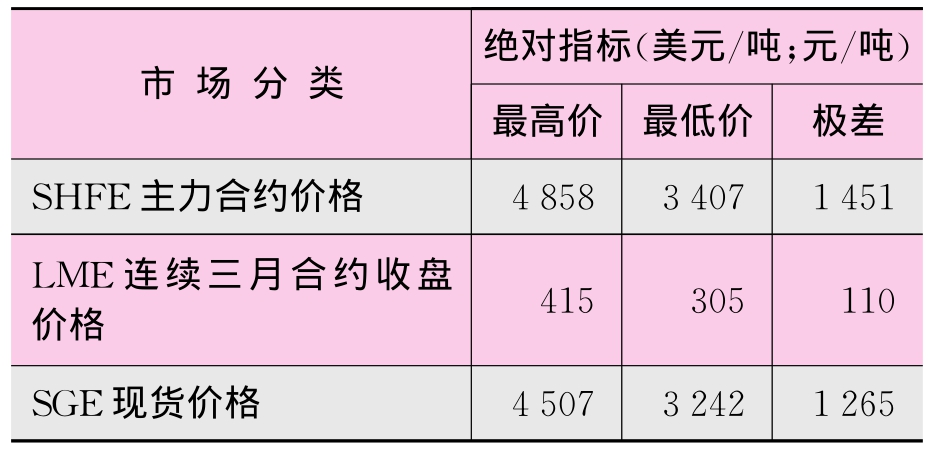

表10-19 2009年不同市场螺纹钢价格主要显性指标

数据来源:上海期货交易所,Bloomberg。

表10-20 2009年螺纹钢期现货、内外盘期货价格的相关性

数据来源:Bloomberg。

从相关性来分析(参见表10-20),2009年上海期货交易所螺纹钢期货与伦敦金属交易所钢坯的相关系数为0.467;上海期货交易所螺纹钢期货价格与现货价格的相关性高达0.947,显示上海期货交易所螺纹钢市场对现货市场价格的影响越来越密切。

6.线材期货运行情况

(1)交易情况

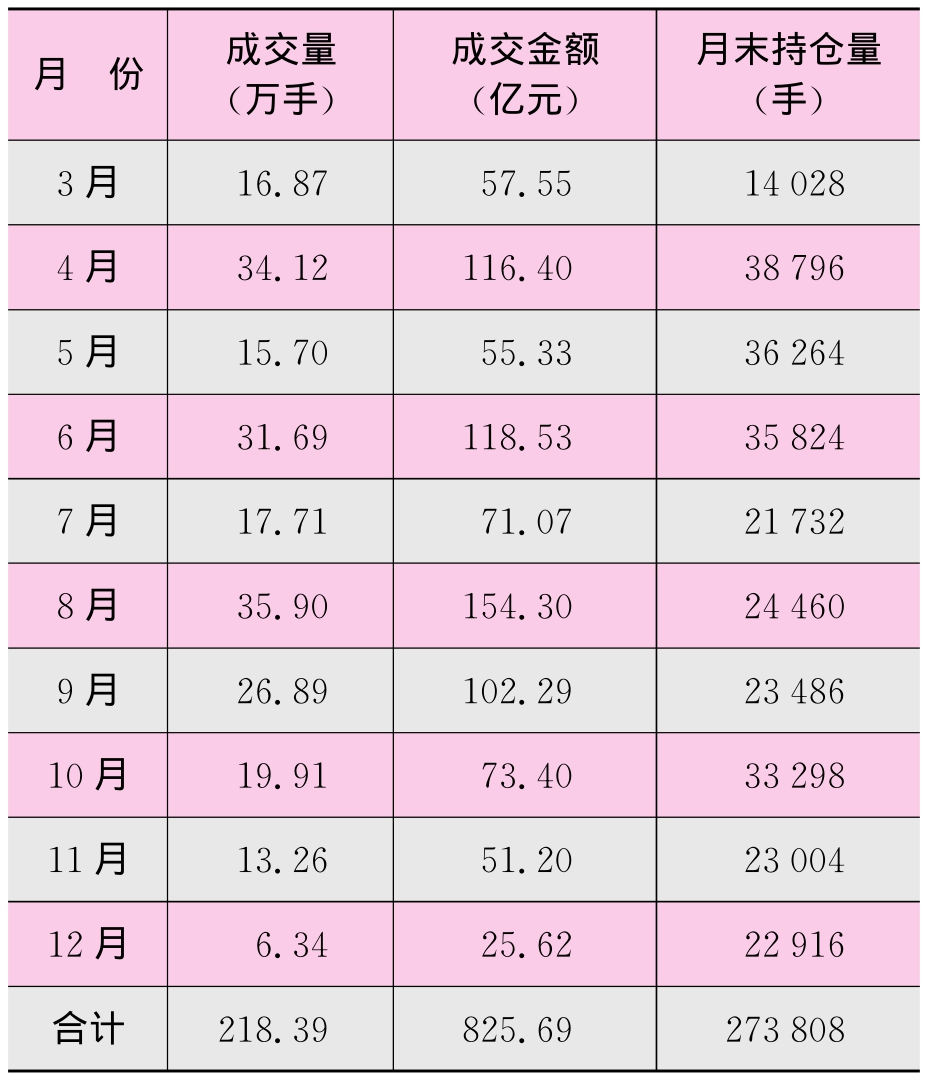

2009年上海期货交易所线材期货月交易情况见表10-21。2009年3月27日线材期货正式上市,全年成交量为218.39万手。月度成交量最高为8月份的35.90万手,最低为12月份的6.34万手;全年成交金额为825.69亿元;月末持仓量最大的为4月份的38796手,最小持仓量为3月份的14028手。

表10-21 2009年线材期货月交易情况

数据来源:上海期货交易所。

上海期货交易所线材期货与纽伦敦交易所钢坯期货月度成交数据比较见表10-22。从表中可见,2009年SHFE的线材期货交易量也远远大于LME的成交量,跃居全球第一位。

表10-22 2009年SHFE和LME线材期货交易量

(续表)

数据来源:上海期货交易所。

(2)价格走势

线材期货价格走势与螺纹钢期货类似。线材期货主力合约以3400元/吨开盘(参见图10-8),8月4日达到年内高位4858元/吨(参见表10-23),随后一路下跌至3407元/吨,10月中以后连续小幅反弹,年末收于4364元/吨。线材期货的成交量明显小于螺纹钢期货。作为新品种,螺纹钢和线材期货较好地反映了市场供求关系的变化,其套期保值和价格发现的市场功能初步显现。

表10-23 2009年不同市场线材价格主要显性指标

数据来源:上海期货交易所、Bloomberg。表10-24 2009年线材期现货、内外盘期货价格的相关性

数据来源:Bloomberg。

图10-8 2009年线材期货、现货和外盘价格比较

数据来源:Bloomberg。

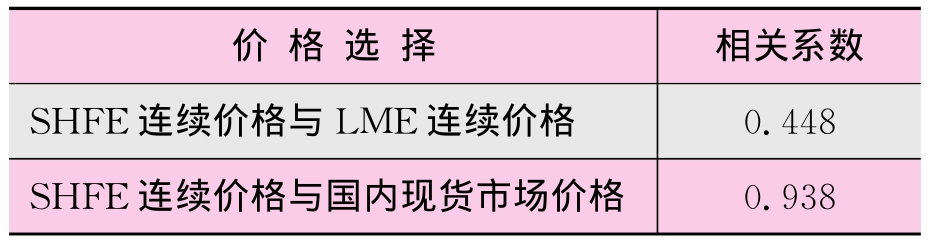

从相关性来分析(参见表10-24),2009年上海期货交易所线材期货与伦敦金属交易所钢坯的相关系数为0.448;上海期货交易所线材期货价格与现货价格的相关性高达0.938,显示上海期货交易所线材市场对现货市场价格的影响越来越密切。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。