第五节 已完工程实际成本结算

工程施工过程中发生的各种成本费,经过归集与分配,已记入按成本核算对象设置的成本明细账(或成本卡)。当合同工程完工后,该明细账汇总的累计发生额,即为该项已完工程的实际总成本。当工程完工时,应将“工程施工”科目的发生额转入“主营业务成本”科目。

根据规定,建设工程价款结算,可以采取按月结算、分段结算、竣工后一次结算,或按双方约定的其他结算方式结算。会计制度规定,采用按月结算工程价款办法的工程,应按月结转已完工程成本;采用竣工后一次结算或分段结算工程价款的工程,应按合同规定的工程价款结算期,结转已完工程成本。已完工程成本可根据期末未结算工程成本累计减未完工程成本进行计算。

一、工程成本按月结算

按月结算工程成本,必须将已归集的施工费用在已完工程和未完工程之间进行分配,计算已完工程实际成本。已完工程实际成本可根据期末未结算工程成本累计减未完工程成本进行计算。其计算公式是:

![]()

公式中,期初未完工程成本和本期发生的工程费用是已知数,可在“工程施工”科目查出,所以只要计算出期末未完工程成本就可以通过上述公式计算出已完工程成本。

未完工程成本是指期末尚未办理工程价款结算的工程成本。可采用“估量法”和“估价法”两种方法计算确定。

1.估量法。也叫约当产量法,它是根据施工现场盘点确定的未完成的预算定额规定的工序的未完实物量,经过估计,将其折合成相当于已完分部分项工程量,并乘以该分部分项工程的预算单价,算出其预算成本。计算公式如下:

![]()

2.估价法。它是先确定分部分项工程内各个工序耗用的直接费占整个预算单价的百分比,用以计算出每个工序的单价,然后乘以未完工程各工序的完成量,来确定未完施工的预算成本。其计算公式如下:

按估价法计算未完工程成本,先要计算出每个工序单价,如果工序过多,应将工序适当归并,计算每一扩大的工序单价,然后再乘以未完工程各扩大工序完成量,计算手续比较复杂,所以在实际工作中采用此法的不多。

应该指出的是,实行分段结算办法的合同工程,已完工程实际成本的计算原理与上述月结成本法相似。所不同的是,其已完工程是指已完成的工程阶段或部位,未完工程是指未完成的工程阶段或部位(其中包括已完分部分项工程和未完分部分项工程)。

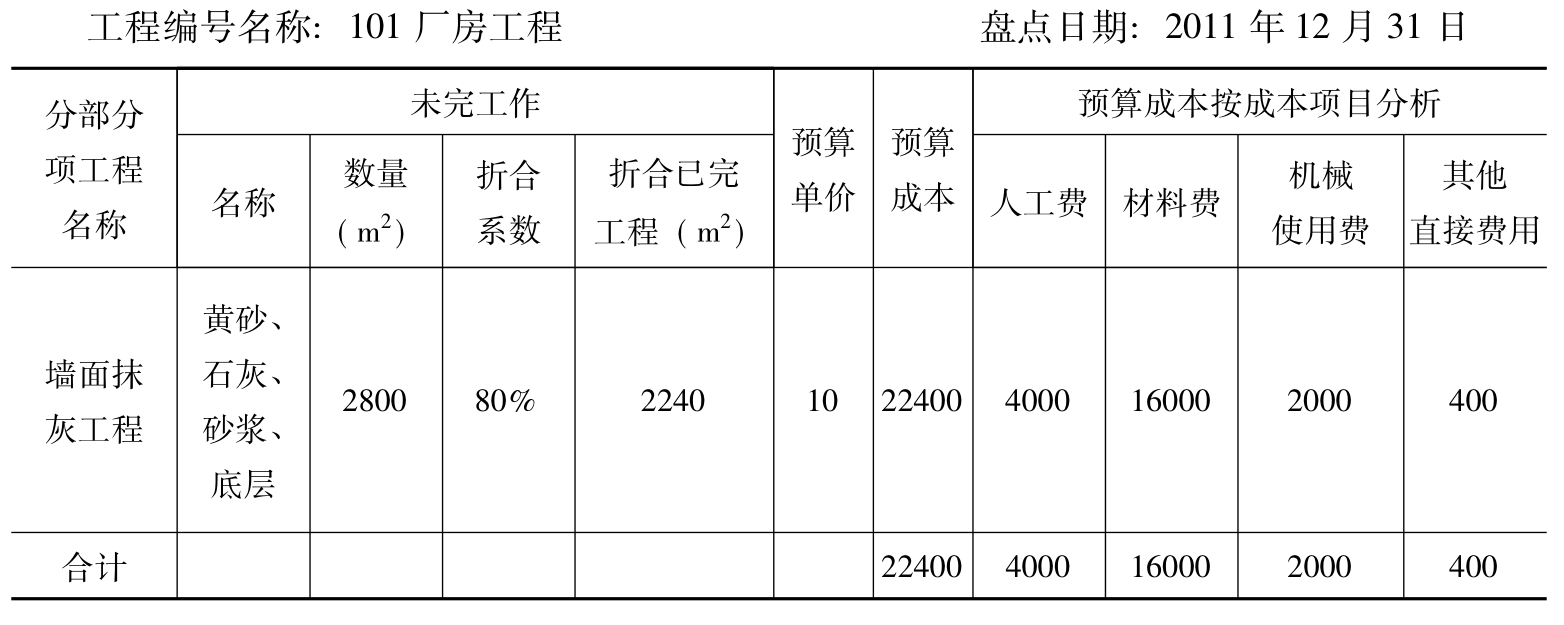

【例3】安达建筑公司第一工区承建红河机械厂的101厂房工程采用估量法按月结算已完工程成本。厂房工程发生费用见表8-4。2011年12月底经盘点后确认砖墙抹灰未完施工2800平方米,估计其已完工序和工程内容相当于已完分部分项工程实物量的80%,该分部分项工程预算单价为10元/平方米。未完施工盘点单如表8-6所示,厂房工程本月未完施工预算成本及已完工程实际成本计算如下:

厂房工程未完施工预算成本=2800×80%×10=22400(元)

表8-6 未完施工盘点单

根据未完工程预算成本及厂房工程成本卡(表)(见表8-4)有关记录,可以计算出本月厂房工程已完工程实际成本。

厂房工程已完工程成本=15000+1071296-22400=1063896(元)

其中:

人工费=1600+157080-4000=154680(元)

材料费=12000+825800-16000=821800(元)

机械使用费=800+43000-2000=41800(元)

其他直接费用=600+14000-400=14200(元)

间接费用31416元,全部由当月完成负担。总计1063896元。

登记工程成本卡,并与委托方结算工程款。其会计分录如下:

![]()

根据合同确定的工程部分价款120万元,账务处理如下:

![]()

二、工程成本竣工结算

工程成本竣工结算,是以合同工程(一般为单位工程)为对象归集施工过程中发生的施工费用,在工程竣工后按照所归集的全部施工费用,结算该项工程的实际成本总额。在工程竣工以前,所归集的施工费用累计额,即为该项工程的未完工程(在建工程)实际成本。在工程成本竣工结算法下,竣工单位工程的实际成本,就是单位工程从开工到竣工的整个施工期间实际发生的施工费用。为了正确确定竣工工程的实际成本,单位工程竣工后,应及时清理施工现场,盘点剩余材料和残次料,办理退库手续,冲减工程成本。同时应该审核所归集的施工费用是否全面、准确,凡应计未计的费用应予补计,凡不应计入的已计费用则应予冲减,以便保证竣工工程成本卡完整、准确地归集全部施工费用。

【例4】安达建筑公司第一工区承建红河机械厂的仓库工程实行竣工后一次结算工程价款360万元,该工程2011年12月底已竣工。根据工程成本卡有关记录,计算竣工工程实际成本如下:

已竣工仓库工程实际成本=2499508+766352=3265860(元)

其中:人工费成本=356000+99960=455960(元)

材料费成本=1728600+611400=2340000(元)

机械使用费=157000+24000=181000(元)

其他直接费用=112300+11000=123300(元)

间接费用=145608+19992=165600(元)

结转已完工程成本,并登记工程成本卡:

![]()

同时给机械厂开出工程结算单,按合同确定价款:

![]()

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。