凭证在我们日常生活中很常见。不管是企业还是个人,都存在着一定的经济业务。为了能更好地进行各自经济上的事务,我们一定要知道凭证的含义和相关内容。

凭证又称作会计凭证,是一种可以证明经济业务事件的发生、明确经济责任,并且可以登记在账簿上,具有法律效力的书面证明。

Easy-going

凭证的价值与认证中心的公信力有着密切的关系。一张凭证表示着拥有者具有的身份与能力。

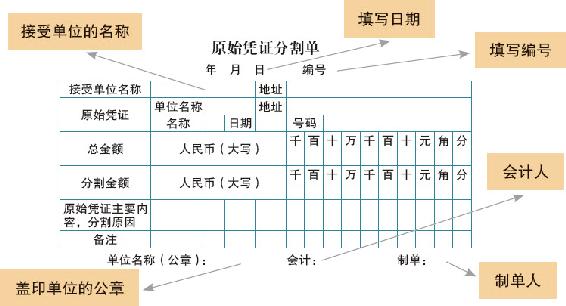

原始凭证又称作单据,是在经济业务发生时或已经完成时,才能取得或填制的书面证明。原始凭证不仅仅可以记录经济上各种业务的发生或完成情况,也能明确经济责任。它是一种相关人员进行会计核算工作的重要依据和原始资料。原始凭证也是会计资料中最有法律效力的一种书面文件。工作令号、购销合同等证明不了经济业务发生或完成情况,是不能当做原始凭证的。

原始凭证的内容基本上有:单据名称;填制单据的日期;接受单位名称;经济业务内容,如数量、金额等;填制单位签章;相关人员签章;凭证附件。

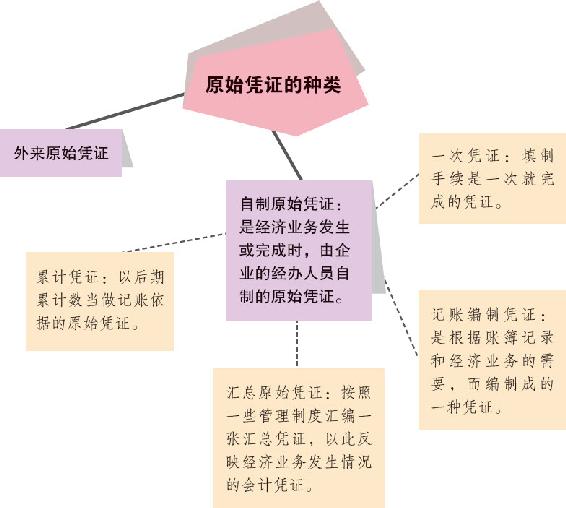

原始凭证按照获得的来源不同,可分为两种,即自制原始凭证和外来原始凭证。

一、自制原始凭证

自制原始凭证,指的是经济业务发生或完成时,由企业的经办人员自制的原始凭证,例如料单、领料单等。按自制原始凭证填制手续的不同划分,又可以分为四种:一次凭证、累计凭证、汇总原始凭证和记账编制凭证。

1.一次凭证

这种凭证仅仅反映一项经济业务,或同时反映很多性质相同的经济业务,它的填制手续是一次就完成的凭证。例如企业单位买进的材料验收入库后,有仓库保管人员填制的收料单;车间人员向仓库领取材料的时候,填写的领料单……这些都是一次凭证。

2.累计凭证

累计凭证指的是在一定时间内,连续记录很多不断反复发生的同一种经济业务,到后期,凭证填制手续才能完成。以后期累计数当做记账依据的原始凭证,例如有些企业常用的限额领料单等。用累计凭证,可以将核算手续简单化,这种凭证对材料的消耗、成本的管理都起着控制作用,这也是企业计划管理的方式之一。

3.汇总原始凭证

汇总原始凭证指的是,在会计核算的工作中,为了简化记账凭证的编制工作,在一定时期内,将很多份记录相同的经济业务的原始凭证,按照一些管理制度汇编一张汇总凭证,以此反映经济业务发生情况的会计凭证。例如“收料凭证汇总表”“现金收入汇总表”等,这些都是汇总原始凭证。

4.记账编制凭证

记账编制凭证指的是根据账簿记录和经济业务的需要,而编制成的一种凭证。这种凭证是根据账簿记录,将某项经济业务加以整理而重新编制成的一种凭证。如在计算产品成本时,编制的“制造费用分配表”,就是根据制造费的明细账记录的数字,按照费用的用途制成的。

二、外来原始凭证

外来原始凭证,是指在和其他的企业单位发生经济来往时,从外单位获得的凭证。

外来原始凭证都是一次凭证。如企业购买材料、商品时,从供货单位取得的发货票,就是外来原始凭证。

More

原始凭证审核

从观念上来说,审计人员应该凭着自己的职业水准,大胆想象,且能认真细心地去查阅,千万不要因为资料很多而草草了事,应该理性地去查看凭证。在我们查阅很多凭证时,要有侧重点,应该明确好哪些是重点审计,是选择详细审计还是抽样审计等方法,可以根据实际情况去掌控。最后,通过审计,如果发现存在疑问的凭证,应该更进一步地去核查。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。